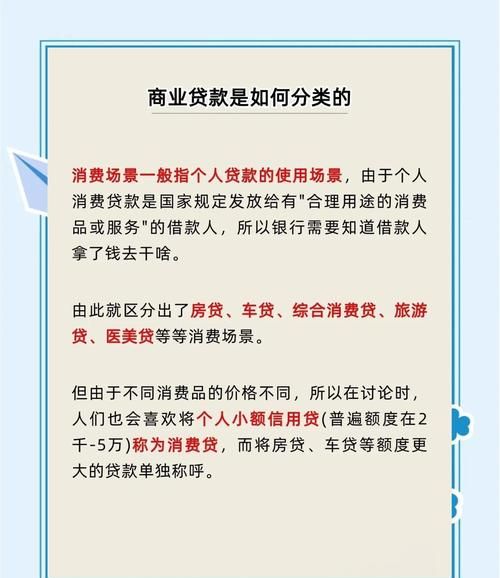

在二手房交易的复杂流程中,资金的流转以及银行贷款的参与是至关重要的环节,对于买卖双方来说,都需要对相关的知识和流程有清晰的了解,才能确保交易的顺利进行。

对于购房者而言,很多人在购买二手房时会面临资金不足的情况,这时候银行贷款就成为了一个重要的解决途径,银行贷款可以帮助购房者分担购房资金的压力,让他们能够实现自己的住房梦想,要获得银行贷款并不是一件简单的事情,购房者首先需要满足一定的条件,比如要有稳定的收入来源、良好的信用记录等,银行会对购房者的还款能力进行评估,以确定是否给予贷款以及贷款的额度和期限。

在申请银行贷款时,购房者需要准备一系列的资料,包括身份证、户口本、结婚证、收入证明、银行流水等,这些资料是银行评估购房者还款能力的重要依据,银行会仔细审核购房者提交的资料,确保其真实性和完整性,如果资料不齐全或者存在问题,银行可能会拒绝贷款申请或者要求购房者补充资料。

(图片来源网络,侵删)

除了购房者自身的条件和资料外,二手房的情况也会对银行贷款产生影响,银行会对二手房进行评估,确定其市场价值,评估价值将直接影响到贷款的额度,银行会根据评估价值的一定比例给予贷款,比如评估价值的70%或80%,如果二手房的评估价值较低,那么购房者能够获得的贷款额度也会相应减少。

银行还会考虑二手房的房龄、房屋状况等因素,一些较老的房屋或者存在质量问题的房屋可能会影响银行的贷款审批,银行会要求购房者对房屋进行维修或者保险,以降低贷款风险。

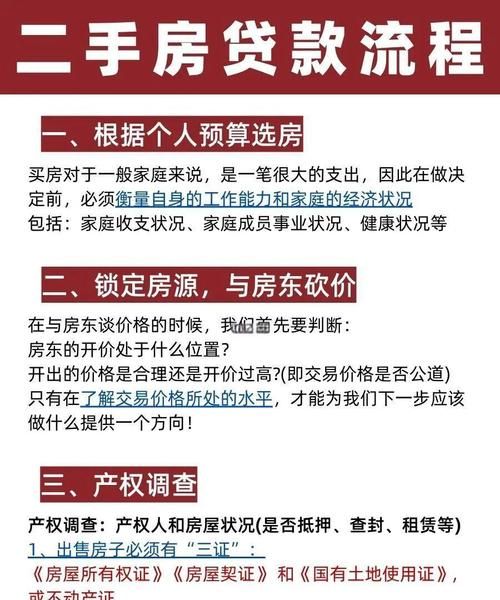

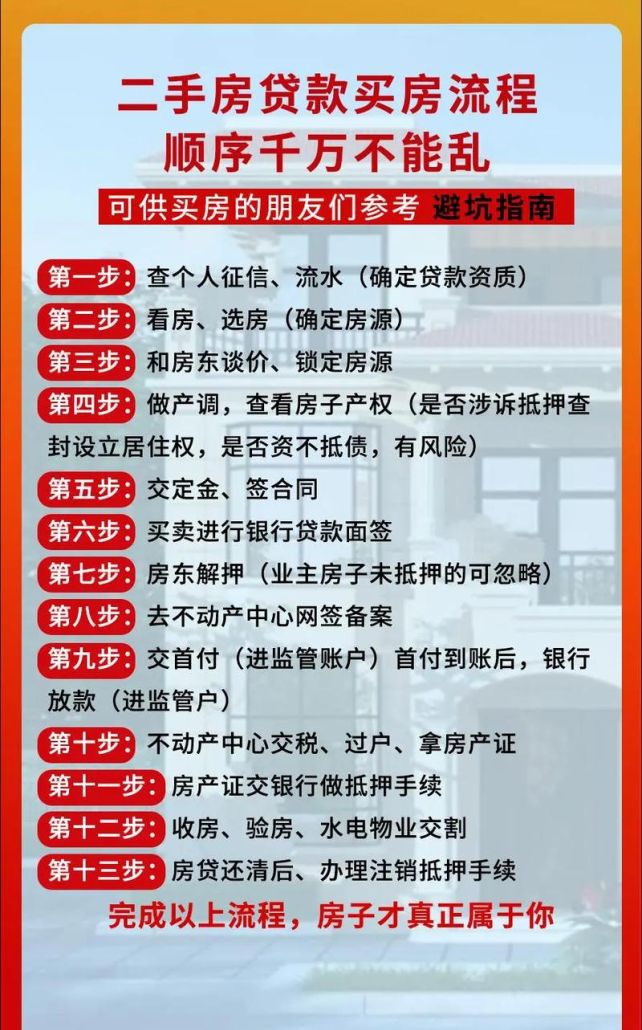

在二手房交易中,银行贷款的流程也比较复杂,购房者首先需要选择一家合适的银行,并向银行提出贷款申请,银行会对购房者的申请进行审核,并安排评估公司对二手房进行评估,评估完成后,银行会根据评估价值和购房者的条件确定贷款额度和期限,并与购房者签订贷款合同。

在签订贷款合同后,购房者需要按照合同的约定按时还款,如果购房者未能按时还款,银行会采取一系列的措施,比如加收罚息、催收贷款、甚至将房屋拍卖以收回贷款,购房者在获得银行贷款后,一定要按时还款,保持良好的信用记录。

对于二手房卖家来说,银行贷款也会对交易产生影响,在交易过程中,卖家需要等待买家的贷款审批通过后才能收到全部房款,如果买家的贷款申请被银行拒绝,交易可能会面临中断的风险,卖家在选择买家时,也需要考虑买家的贷款能力和信用状况。

为了避免贷款风险,银行在二手房贷款中也会采取一些措施,银行会要求购房者购买房屋保险,以保障房屋在贷款期间的安全,银行还会对二手房的交易进行监管,确保资金的安全和交易的合法性。

二手房交易中的资金与银行贷款是一个复杂的问题,需要买卖双方和银行共同努力,才能确保交易的顺利进行,购房者要了解银行贷款的条件和流程,准备好相关的资料,保持良好的信用记录;卖家要选择合适的买家,了解买家的贷款能力和信用状况;银行要严格审核贷款申请,确保贷款的安全和合规,二手房交易才能更加顺畅,买卖双方才能实现自己的利益最大化。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。