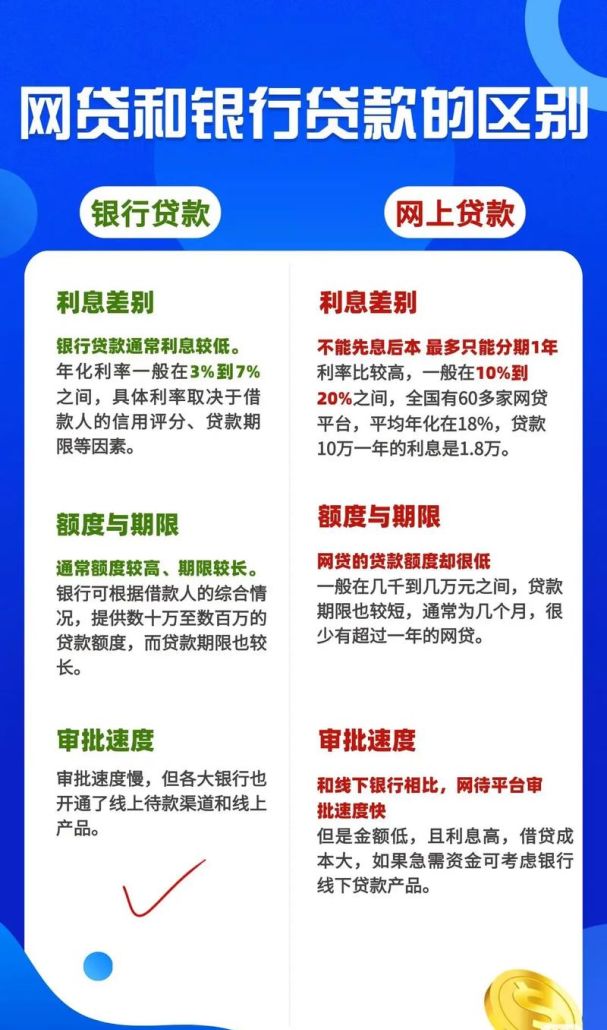

在二手房交易中,企业有时也会选择通过银行贷款来完成购房资金的筹集,了解清楚企业银行贷款需要申报的材料是顺利获得贷款的关键一步,以下将为您详细介绍企业银行贷款申报时通常需要的各类材料。

企业基本资料

1、营业执照副本

这是企业合法经营的重要凭证,上面详细记载了企业的名称、注册地址、经营范围、法定代表人等关键信息,银行需要通过营业执照来核实企业的主体资格和经营合法性。

(图片来源网络,侵删)

2、组织机构代码证

用于识别企业的身份,确保企业在相关管理部门的登记注册信息准确无误,它与营业执照相互配合,共同构成了企业在社会经济活动中的身份标识。

3、税务登记证

反映企业的纳税情况,是银行评估企业财务状况和信用风险的重要依据之一,税务登记证的有效与否直接关系到企业的纳税合规性和经营稳定性。

4、法定代表人身份证明

包括身份证原件及复印件,法定代表人是企业的代表,其身份信息的真实性和准确性对于银行来说至关重要,银行需要通过法定代表人身份证明来确认其身份和授权权限。

5、公司章程

公司章程规定了企业的组织架构、股东权益、议事规则等重要事项,是了解企业内部治理结构和管理规范的重要文件,银行通过审查公司章程,可以评估企业的治理水平和决策机制。

企业财务资料

1、近三年财务审计报告

包括资产负债表、利润表、现金流量表等,审计报告是由具有资质的会计师事务所出具的,能够客观、公正地反映企业的财务状况和经营成果,银行通过分析财务审计报告,可以了解企业的盈利能力、偿债能力、资金运营能力等关键财务指标,评估企业的财务风险。

2、财务报表

除了审计报告外,企业还需要提供近三个月或六个月的财务报表,以便银行及时了解企业的最新财务状况,财务报表应包括资产负债表、利润表、现金流量表等主要报表,以及相关的财务附注和说明。

3、银行对账单

企业需提供近三个月或六个月的银行对账单,以证明企业的资金收支情况和银行账户的真实性,银行对账单可以反映企业的资金流动情况、资金用途、资金余额等重要信息,有助于银行评估企业的资金管理水平和信用状况。

4、税务完税证明

企业需要提供近一年或两年的税务完税证明,以证明企业的纳税情况和纳税合规性,税务完税证明可以反映企业的实际纳税金额、纳税时间、纳税税种等信息,有助于银行评估企业的财务状况和信用风险。

5、贷款卡及密码

贷款卡是企业向金融机构申请贷款的必备证件,它记录了企业的基本信息、信用记录、贷款情况等重要信息,银行需要通过贷款卡查询企业的信用状况和贷款历史,评估企业的信用风险,企业还需要提供贷款卡密码,以便银行进行相关查询和操作。

企业经营资料

1、企业经营许可证

如果企业从事特定行业或经营特定业务,需要提供相应的经营许可证,房地产开发企业需要提供房地产开发资质证书,建筑施工企业需要提供建筑施工资质证书等,经营许可证是企业合法从事特定行业或业务的重要凭证,也是银行评估企业经营能力和风险的重要依据之一。

2、企业资质证书

企业资质证书是衡量企业技术水平、管理能力和业绩的重要标志,企业的ISO质量管理体系认证证书、环境管理体系认证证书、职业健康安全管理体系认证证书等,企业资质证书可以反映企业的综合实力和竞争力,有助于银行评估企业的经营能力和风险。

3、企业合同及订单

企业需要提供近期签订的重要合同及订单,以证明企业的业务稳定性和市场竞争力,合同及订单应包括合同金额、付款方式、交货时间等关键条款,以及客户的相关信息,银行通过审查合同及订单,可以了解企业的业务规模、业务发展趋势、客户资源等重要信息,评估企业的经营风险和市场前景。

4、企业年度报告

企业需要提供近一年或两年的年度报告,以反映企业的年度经营情况和发展战略,年度报告应包括企业的基本情况、财务状况、经营成果、重大事项等内容,以及董事会报告、监事会报告、财务报告等相关附件,银行通过审查年度报告,可以了解企业的发展战略、经营计划、市场竞争力等重要信息,评估企业的发展潜力和风险。

5、企业纳税申报表

企业需要提供近一年或两年的纳税申报表,以证明企业的纳税情况和纳税合规性,纳税申报表应包括企业的纳税金额、纳税税种、纳税时间等信息,有助于银行评估企业的财务状况和信用风险。

其他资料

1、贷款用途证明

企业需要提供详细的贷款用途证明,以证明贷款资金的合理性和合法性,贷款用途可以包括购买二手房、装修二手房、支付购房首付款等,贷款用途证明可以包括购房合同、装修合同、首付款发票等相关文件。

2、还款计划

企业需要制定详细的还款计划,包括还款金额、还款时间、还款方式等,还款计划应根据企业的财务状况和经营情况制定,确保企业能够按时足额还款,避免逾期还款给银行带来风险。

3、担保资料

如果企业选择提供担保方式来获得贷款,需要提供相应的担保资料,担保方式可以包括保证担保、抵押担保、质押担保等,不同的担保方式需要提供不同的担保资料,例如保证担保需要提供保证人的身份证明、营业执照副本、财务报表等,抵押担保需要提供抵押物的所有权证明、评估报告等,质押担保需要提供质押物的所有权证明、评估报告等。

4、信用评级报告

如果企业已经获得了信用评级机构的信用评级报告,需要提供信用评级报告副本,信用评级报告可以反映企业的信用状况和信用风险,有助于银行评估企业的信用水平和还款能力。

5、其他相关资料

根据银行的要求,企业还可能需要提供其他相关资料,例如企业的发展规划、市场调研报告、行业分析报告等,这些资料可以帮助银行更全面地了解企业的经营情况和市场前景,评估企业的发展潜力和风险。

企业银行贷款申报需要提供的材料种类繁多,且要求较为严格,企业在准备申报材料时,应认真整理和审核相关资料,确保资料的真实性、完整性和准确性,企业还应提前与银行沟通,了解银行的贷款政策和要求,以便更好地准备申报材料,提高贷款申请的成功率。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。