在惠州,公积金贷款个人贷为许多购房者提供了重要的资金支持,让他们能够实现拥有自己理想家园的愿望,以下是关于惠州公积金贷款个人贷的详细介绍。

惠州公积金贷款个人贷的基本政策

1、贷款对象

在惠州正常缴存住房公积金的职工,包括在本市行政区域内缴存公积金的在职职工和与单位终止劳动关系且未重新就业的原缴存职工。

(图片来源网络,侵删)

2、贷款条件

(1)具有完全民事行为能力,年龄在18周岁(含)至法定退休年龄期间。

(2)有稳定的经济收入,信用良好,具备偿还贷款本息的能力。

(3)购买自住住房,且该住房为家庭唯一住房或第二套改善型普通自住住房。

(4)已按规定支付购房首付款。

(5)同意以所购住房作为贷款抵押。

(6)符合公积金管理中心规定的其他条件。

3、贷款额度

(1)首套房贷款额度:最高不超过所购住房总价的80%,同时不超过借款人公积金账户余额的12倍。

(2)二套房贷款额度:最高不超过所购住房总价的70%,同时不超过借款人公积金账户余额的10倍。

4、贷款期限

(1)最长不超过30年,且不超过借款人法定退休年龄后5年。

(2)购买新建自住住房的,贷款期限不得超过所购住房的剩余土地使用年限。

5、贷款利率

按照中国人民银行公布的住房公积金贷款利率执行,目前公积金贷款利率相对较低,具有较大的利率优势。

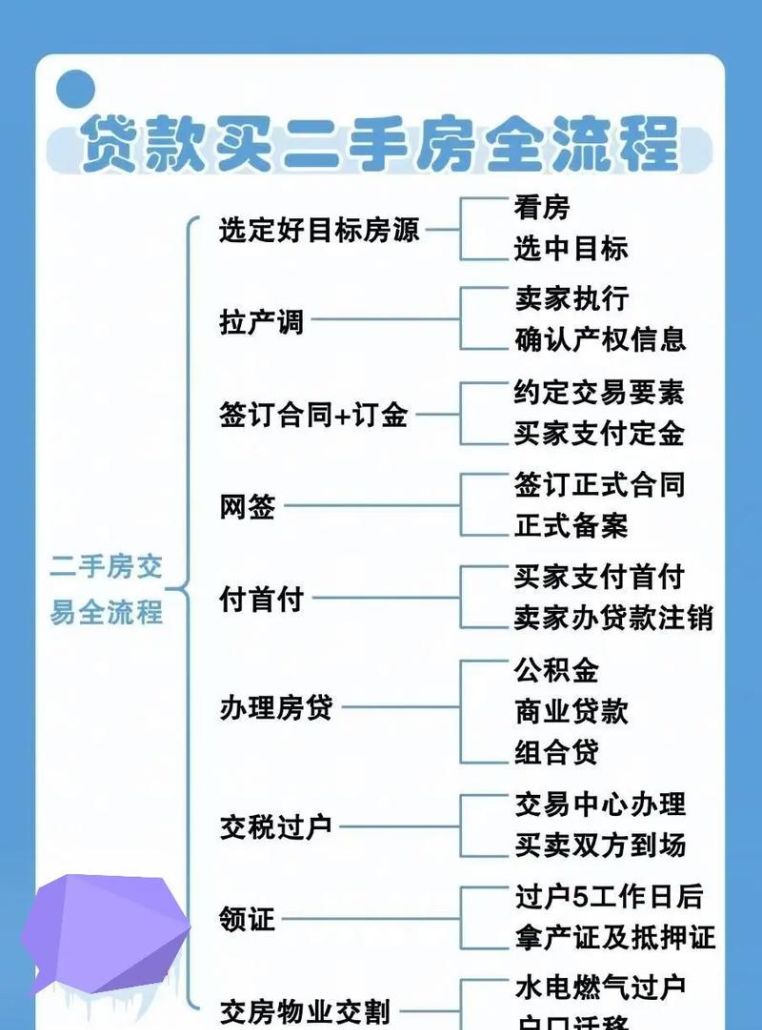

惠州公积金贷款个人贷的申请流程

1、贷款咨询

购房者可以通过公积金管理中心的官方网站、客服热线、营业网点等渠道,了解公积金贷款个人贷的相关政策、贷款额度、贷款期限、申请条件等信息,并进行咨询。

2、提出申请

购房者准备好相关材料后,向公积金管理中心提出贷款申请,申请材料主要包括:

(1)《惠州住房公积金贷款申请表》。

(2)借款人及共同借款人的身份证明、婚姻状况证明。

(3)购房合同、首付款发票。

(4)借款人及共同借款人的收入证明。

(5)公积金缴存证明。

(6)其他相关材料,如银行流水、房产证等。

3、审核审批

公积金管理中心对购房者提交的申请材料进行审核,包括对借款人的资格、信用状况、还款能力、购房情况等进行审查,审核通过后,将进行审批,审批时间一般为15个工作日左右。

4、签订合同

审核审批通过后,购房者与公积金管理中心签订贷款合同,贷款合同包括借款合同、抵押合同等,签订合同前,购房者应仔细阅读合同条款,确保自己的权益得到保障。

5、办理抵押登记

签订合同后,购房者需要与公积金管理中心指定的抵押登记机构办理抵押登记手续,抵押登记手续办理完成后,抵押登记机构将出具抵押登记证明。

6、放款

抵押登记手续办理完成后,公积金管理中心将按照合同约定将贷款金额发放至开发商指定的账户。

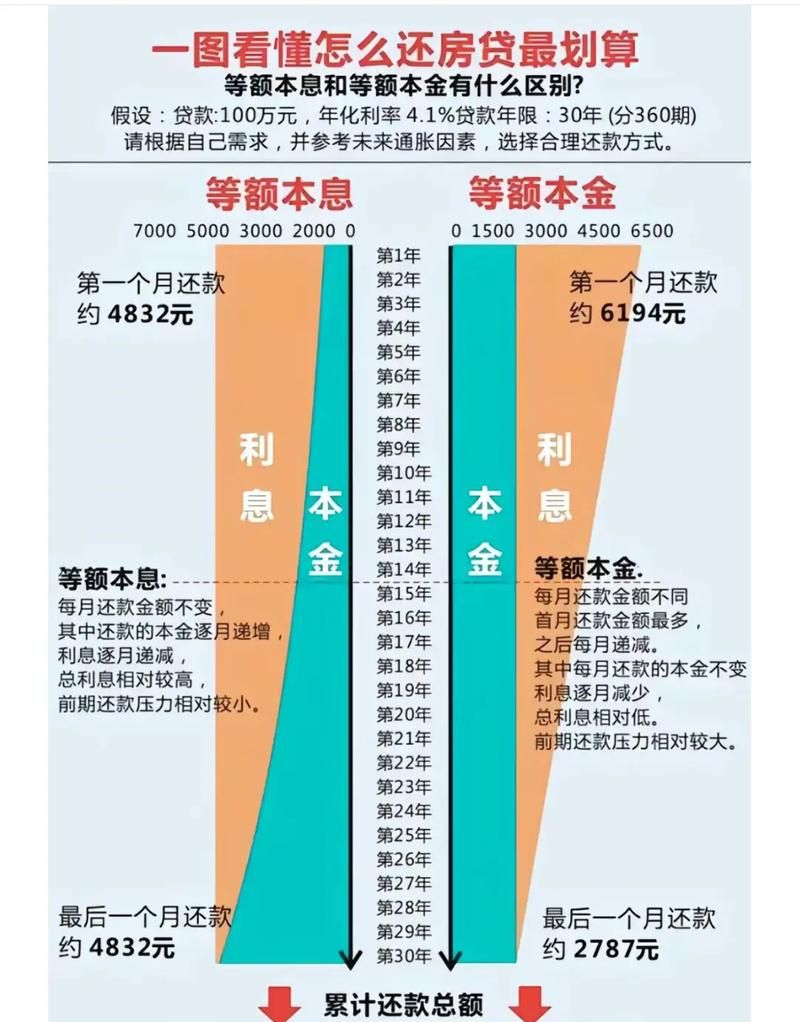

7、还款

购房者按照合同约定的还款方式和还款期限,按时足额偿还贷款本息,还款方式主要有等额本息还款法和等额本金还款法两种。

惠州公积金贷款个人贷的注意事项

1、提前还款

购房者在贷款期间,如果有足够的资金,可以提前还款,提前还款分为部分提前还款和全部提前还款两种,部分提前还款后,剩余贷款本金将重新计算还款期限和还款金额;全部提前还款后,借款人将不再承担贷款本息。

2、逾期还款

购房者在贷款期间,应按时足额偿还贷款本息,如果逾期还款,将产生逾期罚息,同时还会影响借款人的信用记录。

3、贷款用途

购房者应按照合同约定的贷款用途使用贷款,不得将贷款用于投资、炒股、购房等非自住住房用途。

4、公积金缴存

购房者在贷款期间,应继续按时足额缴存公积金,公积金缴存情况将作为公积金管理中心审核借款人还款能力的重要依据。

5、房产交易

如果购房者在贷款期间需要进行房产交易,应提前向公积金管理中心申请,经审核批准后,方可进行房产交易。

惠州公积金贷款个人贷为购房者提供了重要的资金支持,让他们能够轻松实现拥有自己理想家园的愿望,购房者在申请公积金贷款个人贷时,应了解相关政策和申请流程,准备好相关材料,并按时足额偿还贷款本息,购房者还应注意提前还款、逾期还款、贷款用途、公积金缴存、房产交易等方面的问题,确保自己的权益得到保障。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。