在企业经营过程中,银行贷款常常是解决资金需求的重要途径之一,很多企业主在考虑贷款时,往往只关注利率、还款方式等因素,而忽略了贷款过程中可能涉及的税费问题,企业银行贷款并非完全免税,不同的贷款类型和业务环节可能会涉及到多种税费,本文将详细介绍企业银行贷款需要交什么税,帮助企业主全面了解相关税务知识,做好财务规划。

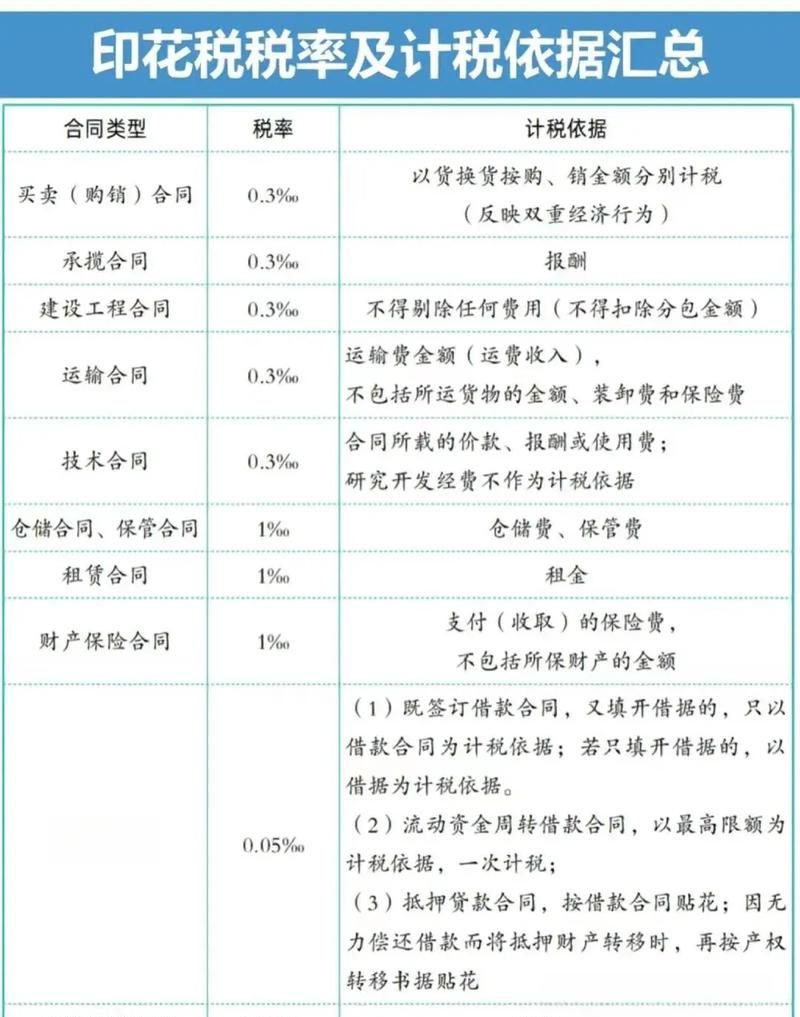

印花税

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税,在企业银行贷款中,涉及到的印花税主要有以下两种情况:

1、借款合同印花税

(图片来源网络,侵删)

企业与银行签订的借款合同属于印花税应税凭证,应按照借款金额的万分之零点五缴纳印花税,企业向银行借款1000万元,那么应缴纳的借款合同印花税为:1000万元×0.005% = 5000元。

需要注意的是,借款合同印花税的计税依据为借款金额,不包括利息,如果借款合同中约定了利息,那么在计算印花税时,应按照借款本金计算,而不是本金与利息之和。

2、营业账簿印花税

企业在银行开设的基本存款账户、一般存款账户等属于营业账簿,应按照账簿的实收资本和资本公积合计金额的万分之五缴纳印花税,企业的实收资本为5000万元,资本公积为1000万元,那么应缴纳的营业账簿印花税为:(5000万元 + 1000万元)×0.005% = 30000元。

需要注意的是,如果企业的实收资本和资本公积在以后年度没有发生变化,那么不需要再缴纳营业账簿印花税;如果发生了变化,那么应按照变化后的金额计算缴纳印花税。

增值税

1、利息收入增值税

企业从银行取得的贷款利息收入属于增值税应税收入,应按照6%的税率缴纳增值税,企业从银行取得贷款利息收入100万元,那么应缴纳的增值税为:100万元×6% = 6万元。

需要注意的是,企业取得的贷款利息收入可以选择简易计税方法,按照3%的征收率缴纳增值税,简易计税方法的应纳税额计算公式为:应纳税额 = 销售额×征收率,销售额为取得的全部价款和价外费用,不包括增值税销项税额。

2、金融服务增值税

除了利息收入外,企业在银行办理贷款过程中可能还会涉及到一些金融服务,如贷款评估、担保等,这些金融服务属于增值税应税服务,应按照6%的税率缴纳增值税,企业委托银行进行贷款评估,支付评估费用10万元,那么应缴纳的增值税为:10万元×6% = 6000元。

需要注意的是,如果企业取得的金融服务收入可以选择简易计税方法,按照3%的征收率缴纳增值税,简易计税方法的应纳税额计算公式为:应纳税额 = 销售额×征收率,销售额为取得的全部价款和价外费用,不包括增值税销项税额。

企业所得税

1、利息支出扣除

企业在计算应纳税所得额时,可以按照规定扣除向银行支付的贷款利息支出,企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分,可以在税前扣除;超过部分,不得在税前扣除。

企业向银行借款年利率为6%,向非金融企业借款年利率为8%,那么企业向非金融企业借款的利息支出超过按照金融企业同期同类贷款利率计算的数额的部分,不得在税前扣除。

2、贷款损失准备金扣除

企业在计算应纳税所得额时,可以按照规定扣除贷款损失准备金,贷款损失准备金是指金融企业根据《贷款风险分类指导原则》(银发[2001]416号),对其涉农贷款和中小企业贷款进行风险分类后,按照规定比例计提的贷款损失准备金。

涉农贷款是指《涉农贷款专项统计制度》(银发[2007]246号)统计的农户贷款、农村企业及各类组织贷款,中小企业贷款是指金融企业对年销售额和资产总额均不超过2亿元的企业的贷款。

贷款损失准备金的扣除比例为:关注类贷款计提比例为2%;次级类贷款计提比例为25%;可疑类贷款计提比例为50%;损失类贷款计提比例为100%。

企业年末涉农贷款余额为1000万元,其中关注类贷款余额为200万元,次级类贷款余额为300万元,可疑类贷款余额为400万元,损失类贷款余额为100万元,那么企业应计提的贷款损失准备金为:200万元×2% + 300万元×25% + 400万元×50% + 100万元×100% = 340万元。

需要注意的是,企业在计算应纳税所得额时,应按照规定扣除贷款损失准备金,不得重复扣除。

其他税费

1、城市维护建设税、教育费附加和地方教育附加

企业在缴纳增值税的同时,还应按照规定缴纳城市维护建设税、教育费附加和地方教育附加,城市维护建设税税率根据企业所在地的不同而有所不同,一般为7%、5%或1%;教育费附加税率为3%;地方教育附加税率为2%。

企业位于市区,应缴纳的城市维护建设税为:6万元×7% = 4200元;应缴纳的教育费附加为:6万元×3% = 1800元;应缴纳的地方教育附加为:6万元×2% = 1200元。

2、房产税

如果企业在银行贷款过程中,将自有房产抵押给银行,那么在抵押期间,企业需要按照房产原值的一定比例缴纳房产税,房产税的税率为1.2%。

企业自有房产原值为1000万元,那么企业在抵押期间需要缴纳的房产税为:1000万元×1.2% = 12万元。

需要注意的是,如果企业在贷款到期后,按时归还了贷款,那么银行应及时解除抵押登记,企业不需要再缴纳房产税。

3、土地使用税

如果企业在银行贷款过程中,将自有土地使用权抵押给银行,那么在抵押期间,企业需要按照土地面积的一定比例缴纳土地使用税,土地使用税的税率根据土地所在地的不同而有所不同。

企业自有土地面积为10000平方米,土地使用税税率为每平方米10元,那么企业在抵押期间需要缴纳的土地使用税为:10000平方米×10元/平方米 = 10万元。

需要注意的是,如果企业在贷款到期后,按时归还了贷款,那么银行应及时解除抵押登记,企业不需要再缴纳土地使用税。

企业银行贷款涉及到的税费问题较为复杂,企业主在考虑贷款时,应全面了解相关税费政策,做好财务规划,避免因税费问题给企业带来不必要的负担,企业应加强财务管理,规范财务核算,确保各项税费的准确申报和缴纳。

在实际操作中,企业可以咨询专业的税务顾问或会计师,获取更加详细和准确的税务信息,企业还应关注国家税收政策的变化,及时调整财务策略,以适应税收政策的调整。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。