在二手房交易过程中,常常会遇到一些复杂的情况,其中房产抵押人已故后是否还需要还款就是一个备受关注的问题,这不仅涉及到法律规定、合同约定等方面,还关系到相关各方的权益和责任。

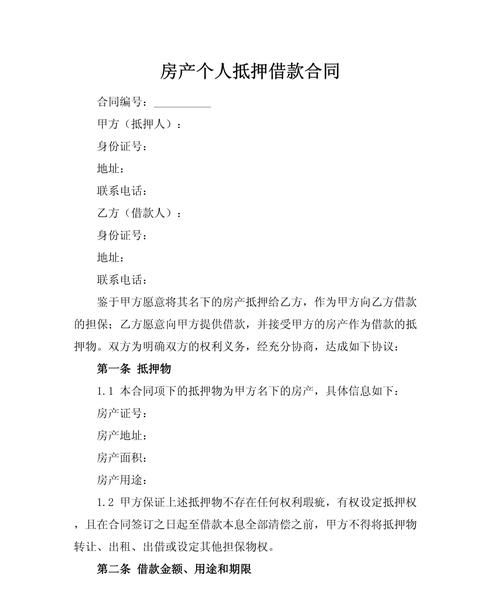

我们需要明确房产抵押的基本概念,房产抵押是指抵押人以其合法的房产以不转移占有的方式向抵押权人提供债务履行担保的行为,在抵押关系中,抵押人负有按照约定履行债务的义务,而抵押权人则享有在抵押人不履行债务时对抵押物进行处置以实现债权的权利。

当房产抵押人已故时,从法律层面来看,其民事主体资格消灭,但这并不意味着债务就可以一笔勾销,根据《中华人民共和国民法典》等相关法律法规,继承人在继承遗产的范围内承担偿还被继承人债务的责任,这是基于“父债子偿”的传统观念在法律上的一种延伸,但需要注意的是,这种偿还责任并非是无限的,而是以继承的遗产为限。

(图片来源网络,侵删)

假设一位房产抵押人在生前向银行贷款,并以其房产进行抵押,如果该抵押人去世后留下了一定的遗产,那么银行有权要求继承人在继承遗产的范围内偿还剩余的贷款本息,继承人需要首先对抵押人的遗产进行清理和核算,确定遗产的价值,如果遗产足以偿还债务,那么继承人应当按照法律规定和合同约定履行还款义务,如果遗产不足以偿还债务,那么继承人可以选择放弃继承遗产,此时债务就会随着遗产的放弃而消灭,但如果继承人选择继承遗产,那么就需要以继承的遗产为限承担偿还责任。

在实际的二手房交易中,房产抵押人已故的情况可能会给交易带来诸多麻烦和风险,对于购房者来说,如果在不知情的情况下购买了存在抵押且抵押人已故的房产,可能会面临以下问题:

1、房产无法顺利过户:由于房产存在抵押,在抵押人去世后,银行等抵押权人可能会对房产的处置存在异议,导致房产无法按照正常程序过户到购房者名下。

2、潜在的债务纠纷:即使购房者最终成功办理了房产过户手续,也可能会在未来面临抵押权人要求偿还债务的纠纷,这会给购房者带来不必要的经济损失和法律风险。

3、影响房屋的价值:房产存在抵押且抵押人已故的情况可能会导致房屋的市场价值受到一定影响,购房者可能需要承担因债务问题而导致的房屋贬值风险。

为了避免在二手房交易中出现房产抵押人已故的问题,购房者在购房前应当采取以下措施:

1、仔细审查房屋产权状况:购房者可以通过查询房屋产权登记信息、咨询相关部门等方式,了解房屋是否存在抵押、查封等限制交易的情况。

2、要求卖方提供相关证明文件:购房者可以要求卖方提供房产抵押的相关证明文件,如贷款合同、抵押合同等,以便了解债务的具体情况。

3、签订详细的购房合同:购房者应当在购房合同中明确约定房屋产权状况、债务承担等相关事项,以保障自己的合法权益。

4、寻求专业法律意见:如果购房者对房产抵押人已故的问题存在疑问,可以寻求专业律师的法律意见,以便做出正确的决策。

对于二手房中介来说,在处理房产抵押人已故的情况时,应当履行以下职责:

1、如实告知购房者相关情况:二手房中介应当向购房者如实告知房屋存在抵押且抵押人已故的情况,不得隐瞒或误导购房者。

2、协助购房者办理相关手续:二手房中介可以协助购房者与抵押权人进行沟通协商,了解债务的具体情况,并协助购房者办理相关的还款手续或债务转移手续。

3、提供专业的法律建议:二手房中介可以根据自己的专业知识和经验,为购房者提供关于房产抵押人已故的相关法律建议,帮助购房者避免潜在的法律风险。

4、规范自身行为:二手房中介应当严格遵守相关法律法规和行业规范,不得参与任何违法违规的交易行为,以维护自身的信誉和形象。

房产抵押人已故后是否还需要还款是一个复杂的问题,需要综合考虑法律规定、合同约定、继承人的意愿等多方面因素,在二手房交易中,购房者和二手房中介都应当充分了解相关情况,采取有效的措施避免潜在的风险和纠纷,相关部门也应当加强对房产抵押市场的监管,规范交易行为,保障各方的合法权益,才能促进二手房市场的健康稳定发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。