一、引言

在惠州,随着经济的发展和人们消费观念的转变,贷款购车已经成为一种常见的方式,当车主面临资金需求时,可能会考虑将车辆进行抵押来获取贷款,惠州贷款车辆抵押涉及到诸多方面的问题,包括抵押的流程、注意事项、风险以及相关的法律法规等,本文将对惠州贷款车辆抵押进行全面的解析,帮助读者更好地了解这一领域。

二、惠州贷款车辆抵押的流程

(图片来源网络,侵删)

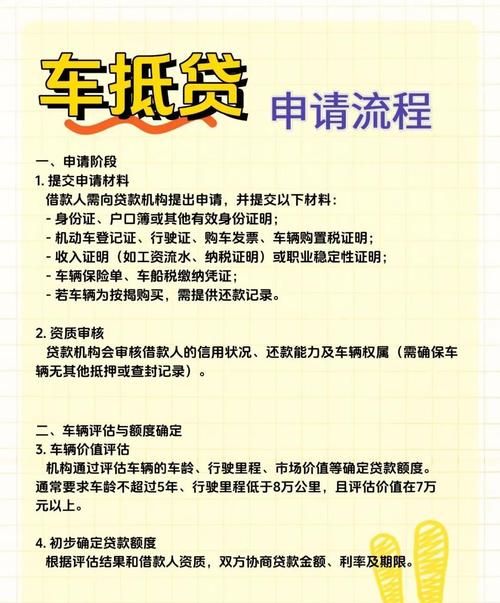

1、准备资料

- 车主需要准备好个人身份证明,如身份证、户口本等。

- 车辆行驶证,确保车辆信息准确无误。

- 车辆登记证书,这是车辆所有权的重要证明文件。

- 贷款用途证明,例如购房合同、装修合同、生意周转合同等,银行或金融机构需要知道贷款资金的具体用途。

- 收入证明,以证明车主有足够的还款能力,可能包括工资流水、银行存款证明、营业执照等。

2、选择贷款机构

- 在惠州,有多种贷款机构可供选择,包括银行、正规的金融公司等,银行的贷款利率相对较低,但审批流程较为严格;金融公司的审批速度可能较快,但利率可能会相对较高,车主可以根据自己的实际情况和需求进行选择。

- 可以通过网络搜索、朋友推荐、咨询专业人士等方式了解不同贷款机构的贷款政策、利率、还款方式等信息。

3、提交申请

- 车主确定贷款机构后,按照要求填写贷款申请表,并将准备好的资料一并提交给贷款机构。

- 贷款机构会对车主提交的资料进行审核,包括对车辆的评估、车主的信用状况以及还款能力的评估等。

4、车辆评估

- 贷款机构会安排专业的评估公司对车辆进行评估,评估的因素包括车辆的品牌、型号、使用年限、行驶里程、车况等。

- 车辆评估价值将直接影响到贷款的额度,贷款额度通常为车辆评估价值的一定比例,例如70%至80%左右。

5、签订合同

- 如果车主的贷款申请通过审核,贷款机构会与车主签订贷款合同,合同中会明确贷款金额、利率、还款方式、还款期限、违约责任等重要条款。

- 车主在签订合同前,一定要仔细阅读合同条款,确保自己理解并同意合同的所有内容,如有任何疑问或不明白的地方,应及时向贷款机构咨询。

6、办理抵押登记

- 签订合同后,车主需要与贷款机构一起到当地的车管所办理车辆抵押登记手续,这是确保贷款机构在车主无法按时还款时,有权处置车辆的重要环节。

- 在办理抵押登记时,车主需要将车辆登记证书原件交给车管所,并填写相关的抵押登记申请表,车管所会在车辆登记证书上进行抵押登记,并将抵押登记证明发给贷款机构。

7、放款

- 完成抵押登记手续后,贷款机构会按照合同约定将贷款金额发放到车主指定的账户。

三、惠州贷款车辆抵押的注意事项

1、选择正规的贷款机构

- 避免选择一些不正规的贷款机构,以免遭受诈骗,正规的贷款机构应该具备合法的经营资质,贷款利率在合理范围内,收费透明,不存在各种隐藏费用。

- 可以通过查看贷款机构的营业执照、金融许可证等证件来核实其合法性,也可以在相关的金融监管部门网站上查询贷款机构的备案信息。

2、了解贷款利率和还款方式

- 不同的贷款机构贷款利率和还款方式可能会有所不同,车主在选择贷款机构时,要仔细比较不同机构的贷款利率和还款方式,选择最适合自己的方案。

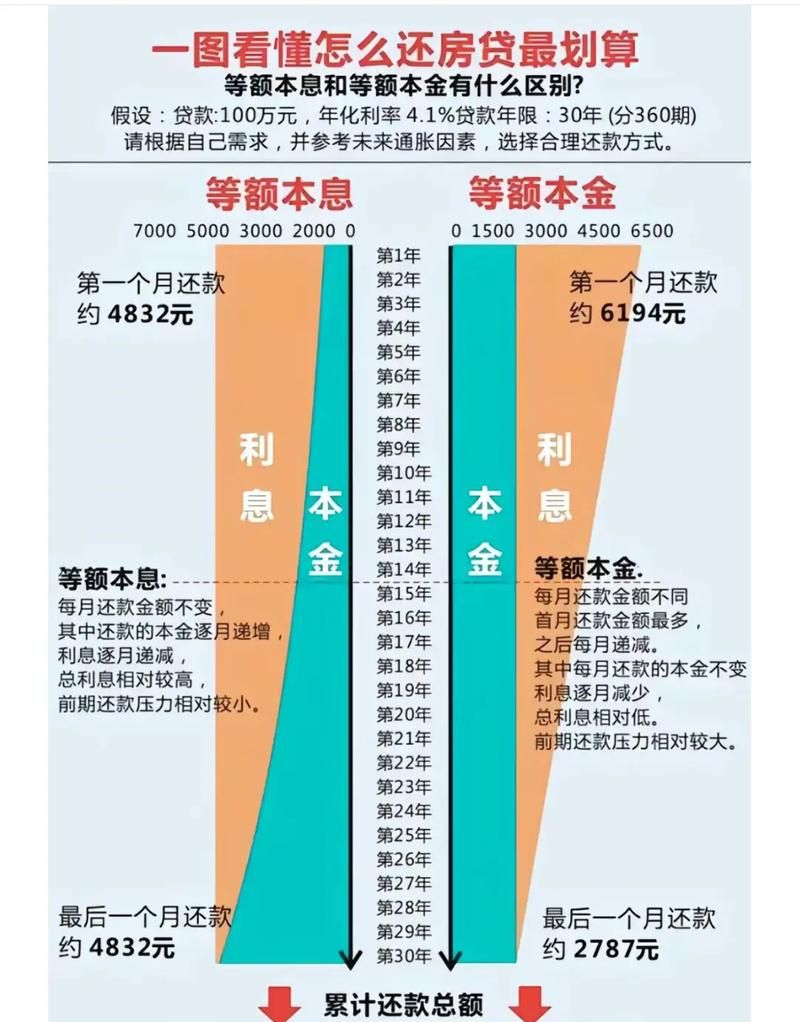

- 常见的还款方式有等额本息、等额本金、先息后本等,等额本息还款方式每月还款金额固定,但前期还款中利息占比较大;等额本金还款方式每月还款金额逐渐减少,前期还款压力较大,但总利息支出相对较少;先息后本还款方式每月只需支付利息,到期一次性归还本金,这种方式前期还款压力较小,但到期一次性还款的金额较大。

3、注意贷款合同条款

- 如前文所述,签订贷款合同前要仔细阅读合同条款,特别是关于利率调整、提前还款、违约责任等方面的内容。

- 有些贷款合同可能会规定在一定期限内提前还款需要支付违约金,车主在签订合同前要了解清楚违约金的具体金额或比例,避免因提前还款而造成不必要的损失。

4、车辆保险问题

- 在贷款期间,车辆的保险需要由贷款机构指定的保险公司进行投保,车主需要按照贷款机构的要求购买保险,确保车辆在保险期间内得到充分的保障。

- 车主在购买保险时要注意保险条款,了解保险责任和免赔范围等内容,在保险到期后,要及时续保,避免车辆脱保。

5、按时还款

- 按时还款是非常重要的,一旦车主逾期还款,不仅会影响自己的信用记录,还会导致贷款机构采取一系列措施,如加收逾期罚息、拖车、拍卖车辆等。

- 车主可以设置还款提醒,确保按时足额还款,如果遇到还款困难,应及时与贷款机构沟通,协商解决方案,避免逾期还款。

四、惠州贷款车辆抵押的风险

1、车辆贬值风险

- 车辆随着使用年限的增加和行驶里程的增加,会逐渐贬值,如果车主在贷款期间无法按时还款,贷款机构处置车辆时,车辆的市场价值可能已经低于贷款金额,导致车主需要承担一定的损失。

- 为了降低车辆贬值风险,车主在贷款期间要尽量保持车辆的良好状态,定期进行保养和维修。

2、信用风险

- 按时还款是维护个人信用记录的重要方式,如果车主逾期还款,会对自己的信用记录产生不良影响,这可能会影响到车主未来的贷款、信用卡申请、购房等金融活动。

- 车主在贷款车辆抵押期间要树立良好的信用意识,按时还款,避免因逾期还款而影响自己的信用状况。

3、贷款机构风险

- 贷款机构在发放贷款后也面临一定的风险,如果车主无法按时还款,贷款机构可能会面临资金回收困难的问题,为了降低风险,贷款机构会采取各种措施,如加强对车辆的监控、提前处置车辆等。

- 贷款机构也会根据市场情况和自身风险承受能力,合理控制贷款规模和风险。

五、惠州贷款车辆抵押的相关法律法规

1、《中华人民共和国民法典》

- 其中关于抵押权的规定是惠州贷款车辆抵押的重要法律依据,根据民法典的规定,为担保债务的履行,债务人或者第三人不转移财产的占有,将该财产抵押给债权人的,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就该财产优先受偿。

- 民法典也对抵押合同的订立、抵押财产的范围、抵押权的实现等方面进行了详细的规定,保障了贷款人和借款人的合法权益。

2、《机动车登记规定》

- 该规定明确了机动车抵押登记的办理流程、所需资料等事项,车主在办理车辆抵押登记时,需要按照规定提交相关资料,并在车管所办理抵押登记手续,车管所会对抵押登记申请进行审核,审核通过后会在车辆登记证书上进行抵押登记,并将抵押登记证明发给贷款机构。

- 车主在办理抵押登记后,要妥善保管好车辆登记证书和抵押登记证明,避免丢失或损坏。

六、结论

惠州贷款车辆抵押是一种常见的融资方式,但在进行贷款车辆抵押时,车主需要了解相关的流程、注意事项、风险以及法律法规等方面的知识,选择正规的贷款机构,仔细阅读贷款合同条款,按时还款,是保障自身权益的关键,政府部门也应加强对贷款车辆抵押市场的监管,规范市场秩序,保护消费者的合法权益,希望本文对读者了解惠州贷款车辆抵押有所帮助,让读者在进行贷款车辆抵押时能够更加理性、谨慎,做出正确的决策。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。