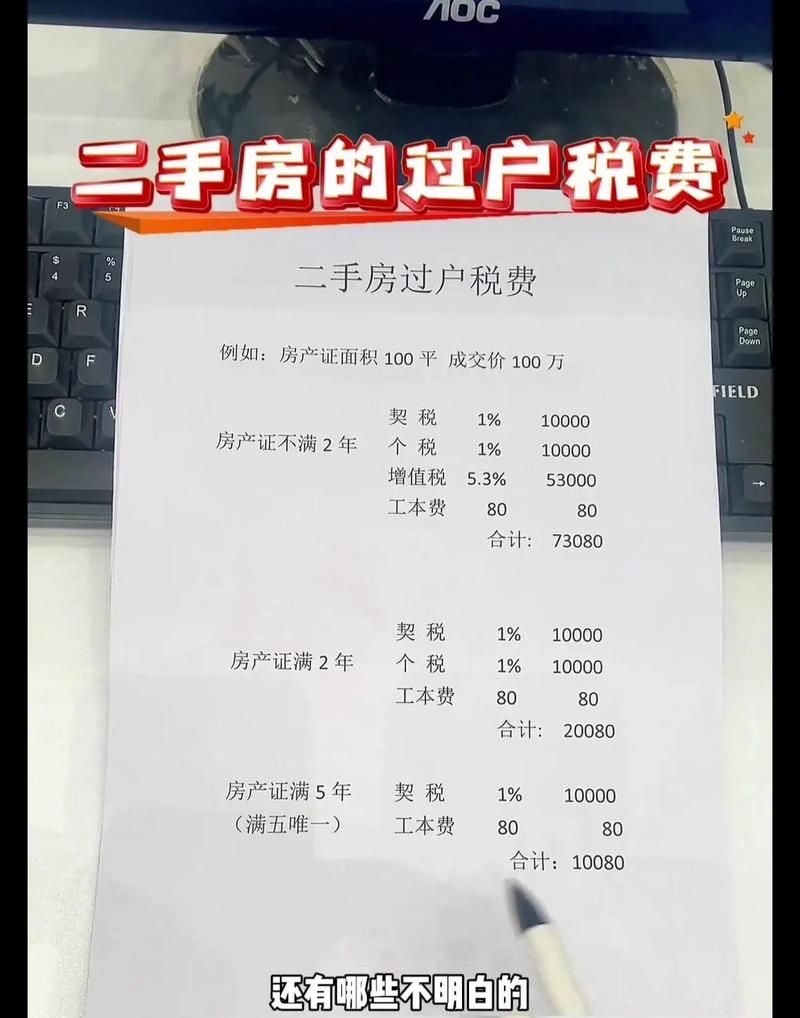

在二手房交易的复杂世界里,按揭房二次抵押是一个常常被提及但又充满诸多疑问的话题,特别是当有人问到按揭房二次抵押没房产证可以吗,这更是引发了广泛的关注和探讨。

我们要明确一点,房产证是房屋所有权的重要凭证,在正常情况下,如果没有房产证,银行等金融机构是不会轻易同意进行二次抵押的,因为房产证是对房屋产权的最直接、最权威的证明,没有它,银行无法确定房屋的真实归属和价值,也就无法保障自身的权益。

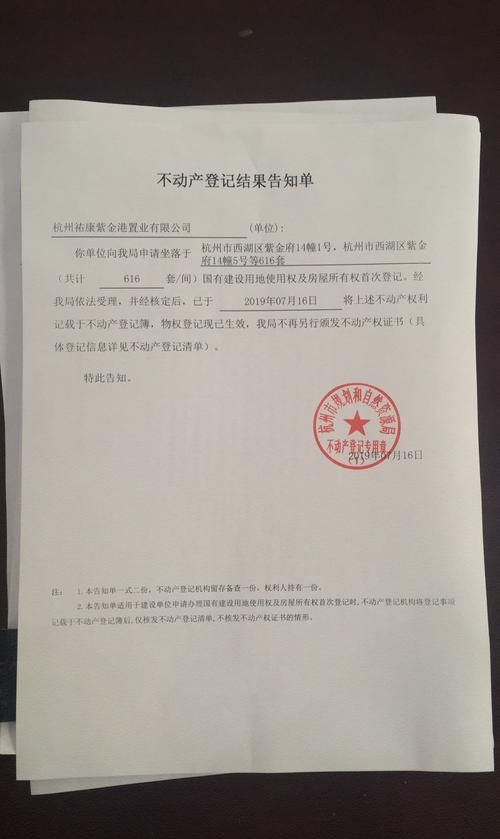

在实际情况中,可能会存在一些特殊的情况,导致按揭房在没有房产证的情况下被提及二次抵押,有些房屋可能正在办理房产证的过程中,但由于各种原因,还没有拿到完整的房产证,这种情况下,虽然房屋本身是有产权的,但从严格意义上来说,确实没有符合银行要求的房产证。

(图片来源网络,侵删)

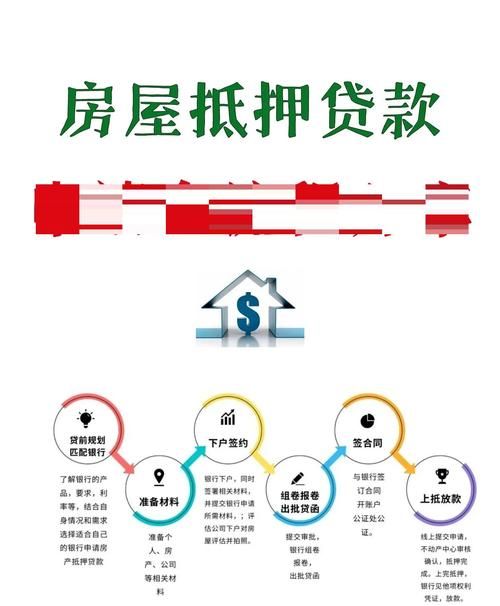

对于这种情况,银行通常会采取谨慎的态度,银行会要求借款人提供相关的证明文件,以证明房屋的产权归属和正在办理房产证的事实,这可能包括购房合同、付款凭证、开发商的相关证明等,银行会对房屋的价值进行评估,综合考虑各种因素,如房屋的地理位置、市场行情、借款人的信用状况等,来确定是否可以进行二次抵押以及抵押的额度。

如果银行经过评估后认为可以进行二次抵押,那么借款人需要与银行签订相关的抵押合同,并按照合同的要求履行还款义务,在这个过程中,借款人需要密切关注房产证的办理进度,确保在规定的时间内拿到完整的房产证,因为只有拿到房产证,抵押才会正式生效,银行的权益才能得到充分的保障。

需要注意的是,即使银行同意了按揭房二次抵押,借款人也需要承担一定的风险,如果借款人无法按时还款,银行有权依法处置抵押物,包括拍卖房屋等,在这种情况下,借款人可能会面临房屋被拍卖的风险,从而导致自己的财产损失。

按揭房二次抵押还涉及到一些法律问题,在我国,房屋抵押需要办理相关的登记手续,只有经过登记的抵押才具有法律效力,如果没有办理登记手续,抵押合同可能会被认定为无效,银行的权益也将无法得到保障,借款人在进行按揭房二次抵押时,一定要确保办理了合法的登记手续。

按揭房二次抵押没有房产证是不可以的,房产证是房屋抵押的重要前提条件,没有它,银行不会轻易同意进行二次抵押,即使在特殊情况下,房屋正在办理房产证,但借款人也需要与银行充分沟通,提供相关的证明文件,并按照银行的要求履行还款义务,借款人还需要关注房产证的办理进度,确保在规定的时间内拿到完整的房产证,才能保障自己和银行的权益,避免不必要的风险和损失。

在二手房交易中,按揭房二次抵押是一个需要谨慎对待的问题,借款人在考虑进行二次抵押时,一定要充分了解相关的法律法规和银行的要求,做好充分的准备工作,银行也应该加强对按揭房二次抵押的风险管理,确保自身的权益得到充分的保障,才能促进二手房市场的健康发展,为广大购房者提供更加安全、可靠的交易环境。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。