在金融领域,银行贷款抵押房产是一种常见的信贷方式,银行对贷款抵押房产享有抵押权,这一权利在保障银行资金安全、维护金融秩序等方面发挥着重要作用,本文将深入探讨银行对贷款抵押房产享有的抵押权的相关内容。

抵押权的基本概念

抵押权是指债务人或者第三人不转移财产的占有,将该财产作为债权的担保,债务人未履行债务时,债权人依照法律规定的程序就该财产优先受偿的权利,抵押权具有从属性、不可分性和物上代位性等特点。

从属性是指抵押权的成立、处分和消灭均从属于其所担保的债权,抵押权的成立以债权的存在为前提,债权消灭时,抵押权也随之消灭,处分抵押权时,也必须与债权一同处分,不可分性是指抵押权所担保的债权的全部或部分,以及抵押物的全部或部分,均为抵押权的效力所及,抵押物的分割、部分转让或部分灭失,不影响抵押权的整体性,物上代位性是指抵押物因灭失、毁损而获得的赔偿金、保险金等,应当作为抵押物的代位物,继续作为抵押权的担保。

(图片来源网络,侵删)

银行对贷款抵押房产享有的抵押权的取得

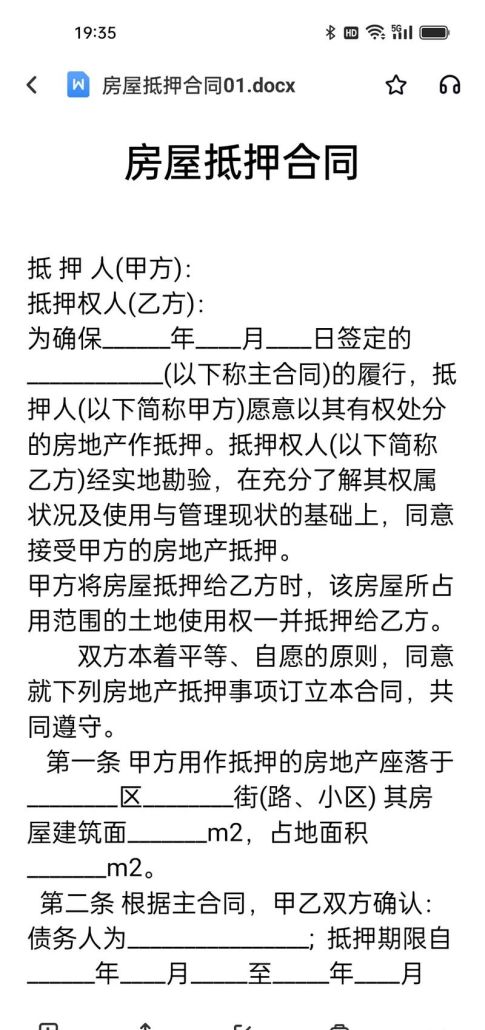

银行对贷款抵押房产享有的抵押权通常是通过与借款人签订抵押合同,并办理抵押登记手续而取得的。

抵押合同是银行与借款人之间就抵押房产设立抵押权的协议,抵押合同应当包括以下内容:被担保债权的种类和数额、债务人履行债务的期限、抵押房产的名称、数量、质量、状况、所在地、所有权归属或者使用权归属、抵押担保的范围等,抵押合同应当采用书面形式。

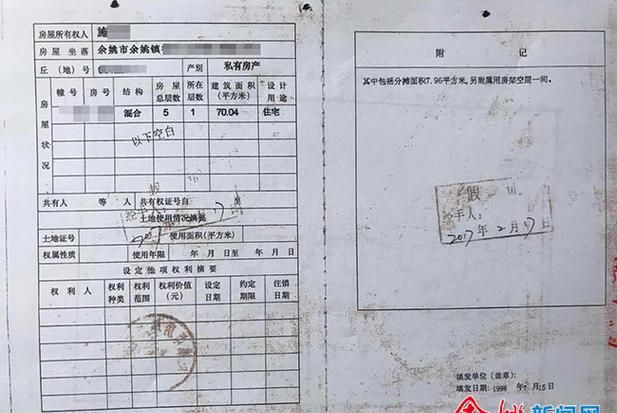

抵押登记是指将抵押合同约定的抵押物的有关事项记载于登记簿上的行为,根据我国《物权法》的规定,不动产抵押应当办理抵押登记,抵押权自登记时设立,以建筑物和其他土地附着物、建设用地使用权、以招标、拍卖、公开协商等方式取得的荒地等土地承包经营权以及正在建造的建筑物抵押的,应当办理抵押登记,抵押权自登记时设立。

银行对贷款抵押房产享有的抵押权的效力范围

银行对贷款抵押房产享有的抵押权的效力范围包括主债权及其利息、违约金、损害赔偿金、保管担保财产和实现担保物权的费用,当事人另有约定的,按照约定。

主债权是指银行与借款人之间签订的贷款合同所约定的债权,利息是指主债权的法定孳息,包括贷款本金的利息、逾期利息、复利等,违约金是指借款人违反贷款合同约定应当向银行支付的违约金,损害赔偿金是指借款人因违约给银行造成的损失,银行有权要求借款人赔偿,保管担保财产的费用是指银行在保管抵押房产过程中所发生的费用,如房屋维修费用、保险费用等,实现担保物权的费用是指银行在实现抵押权过程中所发生的费用,如拍卖费用、评估费用、诉讼费用等。

银行对贷款抵押房产享有的抵押权的实现

银行对贷款抵押房产享有的抵押权的实现方式主要有两种:折价、拍卖、变卖。

折价是指银行与借款人协商一致,将抵押房产折价归银行所有,以抵偿债务,拍卖是指银行将抵押房产委托给拍卖机构进行拍卖,以拍卖所得价款优先受偿,变卖是指银行将抵押房产自行变卖,以变卖所得价款优先受偿。

在实现抵押权时,银行应当遵循以下原则:优先受偿原则、物尽其用原则、公平合理原则,优先受偿原则是指银行对抵押房产享有优先受偿的权利,在债务人不履行债务时,银行有权优先从抵押房产的变价款中受偿,物尽其用原则是指银行在实现抵押权时,应当尽可能地实现抵押房产的经济价值,避免浪费,公平合理原则是指银行在实现抵押权时,应当遵循公平合理的原则,不得损害其他债权人的合法权益。

银行对贷款抵押房产享有的抵押权的限制

银行对贷款抵押房产享有的抵押权也受到一定的限制。

银行对抵押房产享有的抵押权不得与所有权相冲突,如果抵押房产的所有权存在争议或者已经被依法查封、扣押、冻结等,银行对该抵押房产享有的抵押权将受到限制。

银行对抵押房产享有的抵押权不得损害其他债权人的合法权益,如果银行在实现抵押权时,损害了其他债权人的合法权益,其他债权人有权向银行主张权利。

银行对抵押房产享有的抵押权不得违反法律法规的强制性规定,如果银行对抵押房产享有的抵押权违反了法律法规的强制性规定,该抵押权将无效。

银行对贷款抵押房产享有抵押权,这一权利在保障银行资金安全、维护金融秩序等方面发挥着重要作用,银行在取得抵押权时,应当与借款人签订抵押合同,并办理抵押登记手续,银行在行使抵押权时,应当遵循优先受偿原则、物尽其用原则、公平合理原则,银行对贷款抵押房产享有的抵押权也受到一定的限制,只有在遵守法律法规的前提下,银行才能有效地行使抵押权,保障自身的合法权益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。