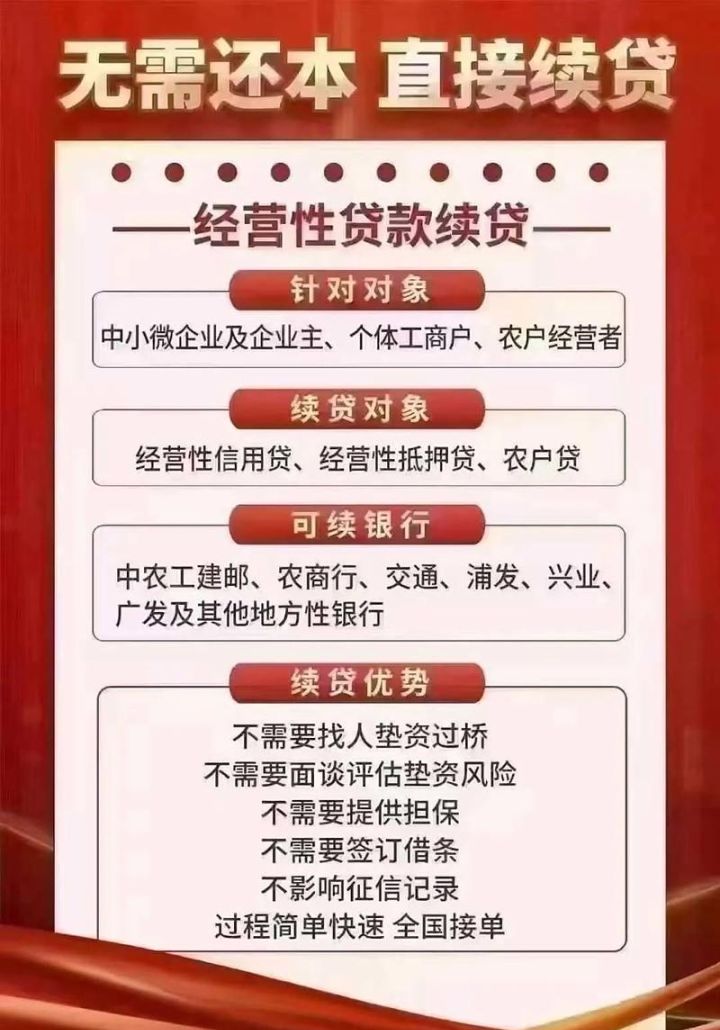

在当今经济环境下,微小企业作为经济发展的重要力量,对于促进就业、推动创新和活跃市场起着不可或缺的作用,资金往往是微小企业发展过程中面临的一大难题,商业银行的贷款业务为微小企业提供了重要的资金支持渠道,本文将详细介绍微小企业商业银行贷款业务的办理流程、所需材料以及一些关键要点,帮助微小企业主更好地了解和利用这一金融工具。

微小企业的界定与特点

微小企业通常是指在一定时期内,从业人员、营业收入、资产总额等方面相对较小的企业,根据不同国家和地区的标准,微小企业的界定可能会有所差异,微小企业具有以下特点:

1、规模较小:无论是员工数量、营业收入还是资产规模,微小企业都相对较小。

(图片来源网络,侵删)

2、经营灵活:微小企业通常能够更快速地适应市场变化,调整经营策略。

3、创新能力强:由于规模较小,微小企业往往更具创新精神,能够推出独特的产品和服务。

4、融资需求多样化:微小企业在发展过程中,可能需要资金用于购买设备、扩大生产、开拓市场等。

商业银行贷款业务的类型

商业银行针对微小企业提供了多种贷款业务类型,以满足不同企业的需求,以下是一些常见的贷款业务:

1、流动资金贷款:用于满足微小企业日常经营活动中的资金需求,如购买原材料、支付工资等。

2、固定资产贷款:用于购置固定资产,如土地、厂房、设备等。

3、贸易融资贷款:针对微小企业的贸易业务,提供资金支持,如信用证、托收等。

4、个人经营性贷款:以企业主个人名义申请的贷款,用于企业经营。

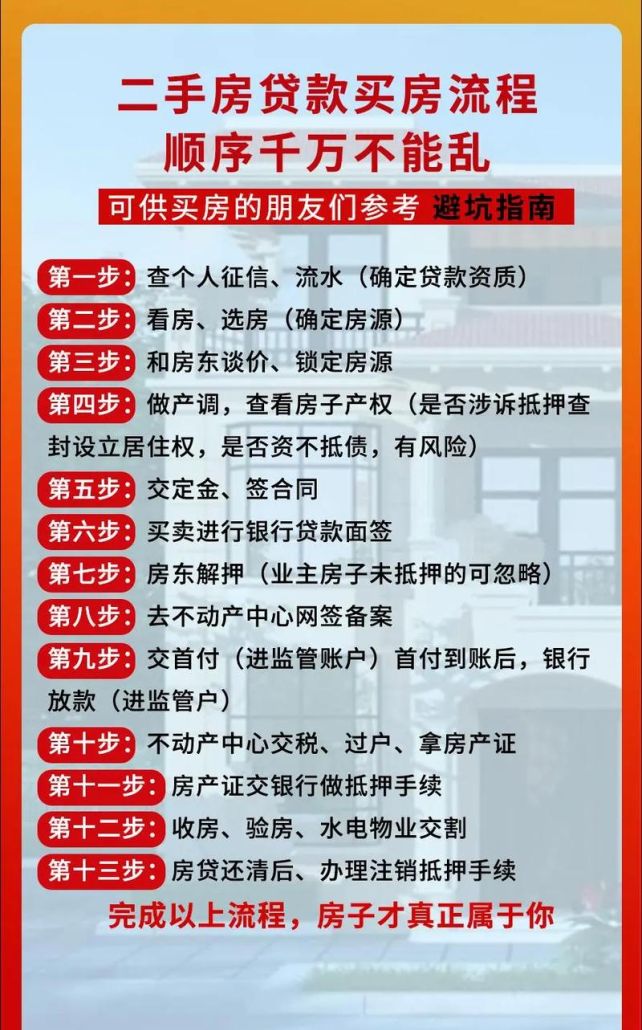

微小企业商业银行贷款业务办理流程

1、贷款申请

微小企业主需要向商业银行提出贷款申请,并填写相关申请表格,申请表格中通常需要提供企业的基本信息、经营状况、财务状况、贷款用途等内容。

2、资料准备

在提交贷款申请后,微小企业主需要准备相关的资料,以便商业银行进行审核,这些资料可能包括但不限于:

(1)企业营业执照、组织机构代码证、税务登记证等证件副本。

(2)企业法定代表人身份证、户口本等证件。

(3)企业财务报表,如资产负债表、利润表、现金流量表等。

(4)贷款用途证明,如采购合同、销售合同、发票等。

(5)企业银行流水账单。

(6)其他可能需要的资料,如抵押物证明、担保人资料等。

3、银行审核

商业银行收到申请资料后,会对微小企业的资质、信用状况、经营状况、财务状况等进行全面审核,审核过程中,银行可能会通过电话调查、实地考察等方式进行进一步核实。

4、贷款审批

根据审核结果,商业银行会进行贷款审批,审批结果可能包括批准贷款、拒绝贷款或要求补充资料等,如果贷款申请被批准,银行会与微小企业主签订贷款合同。

5、签订合同

在签订贷款合同前,微小企业主需要仔细阅读合同条款,确保自己理解并同意合同的各项内容,合同签订后,微小企业主需要按照合同约定的还款方式和还款计划进行还款。

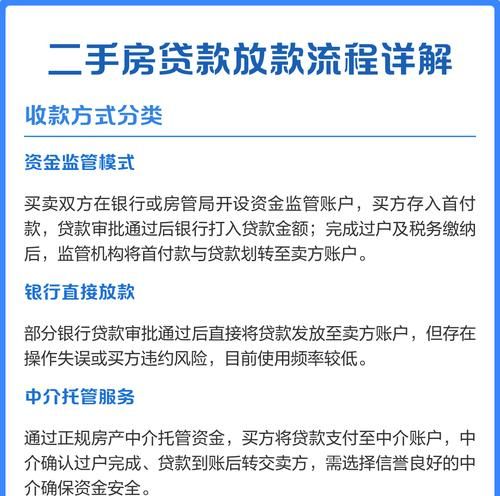

6、贷款发放

在签订贷款合同并完成相关手续后,商业银行会按照合同约定将贷款发放到微小企业主指定的账户。

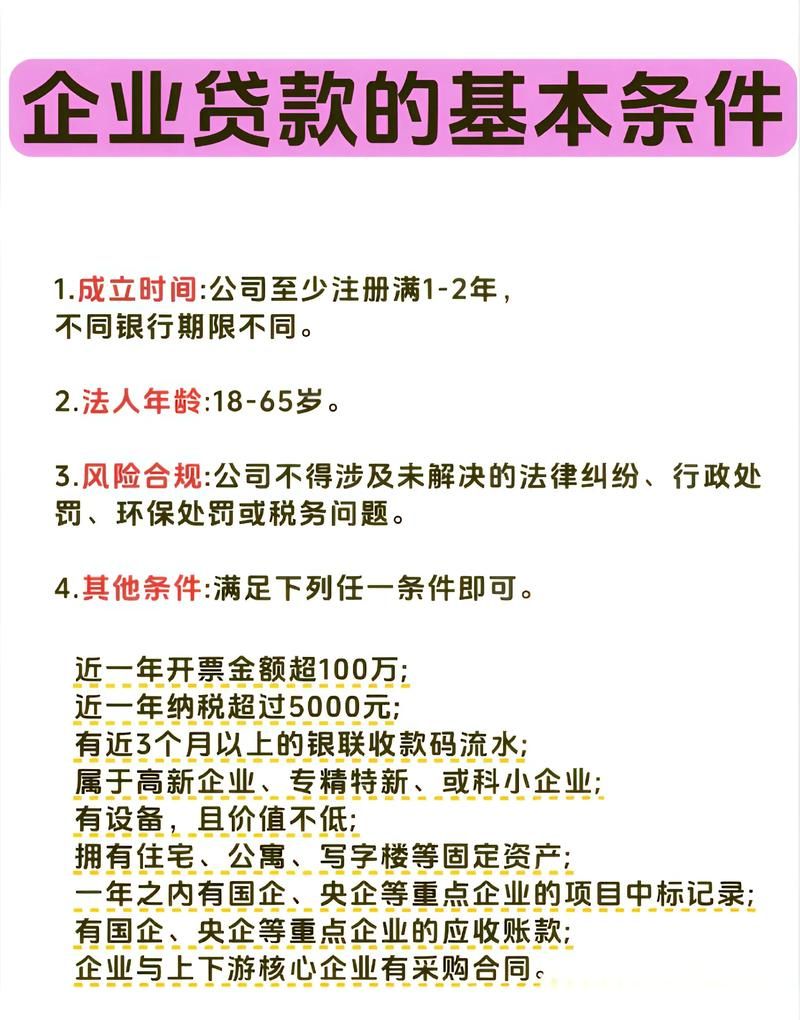

微小企业商业银行贷款业务办理所需材料

1、企业基本资料

(1)企业营业执照副本。

(2)企业组织机构代码证副本。

(3)企业税务登记证副本。

(4)企业法定代表人身份证。

(5)企业开户许可证。

2、企业经营资料

(1)企业公司章程。

(2)企业近一年的财务报表,包括资产负债表、利润表、现金流量表。

(3)企业近一年的纳税证明。

(4)企业近一年的水电费缴纳凭证。

(5)企业的采购合同、销售合同等经营合同。

3、企业信用资料

(1)企业信用报告。

(2)企业法定代表人个人信用报告。

(3)企业的银行信用记录,包括贷款还款记录、信用卡还款记录等。

4、贷款用途资料

(1)贷款用途证明,如采购合同、销售合同、发票等。

(2)企业的资金使用计划。

5、抵押物资料

如果微小企业主需要提供抵押物进行贷款担保,需要提供抵押物的相关资料,如房产证、土地证、车辆行驶证等。

6、担保人资料

如果微小企业主需要提供担保人进行贷款担保,需要提供担保人的相关资料,如身份证、户口本、收入证明等。

微小企业商业银行贷款业务办理的关键要点

1、企业资质与信用

商业银行在审核微小企业贷款申请时,会重点关注企业的资质与信用状况,微小企业主需要确保企业具备合法的经营资格,经营状况良好,财务状况稳定,并且没有不良的信用记录。

2、贷款用途

商业银行对贷款用途有严格的规定,微小企业主需要确保贷款用途合法合规,并且与企业的经营活动密切相关,在申请贷款时,需要提供详细的贷款用途证明。

3、还款能力

商业银行在审核微小企业贷款申请时,会对企业的还款能力进行评估,微小企业主需要提供详细的财务资料,证明企业具备足够的还款能力,微小企业主需要制定合理的还款计划,确保按时足额还款。

4、抵押物与担保人

如果微小企业主需要提供抵押物或担保人进行贷款担保,需要确保抵押物的价值足够,并且担保人具备足够的还款能力,在选择抵押物和担保人时,需要谨慎考虑,避免出现风险。

5、选择合适的商业银行

不同的商业银行对微小企业贷款业务的政策和要求可能会有所不同,微小企业主需要选择合适的商业银行,了解其贷款政策、审批流程、利率水平等,以便更好地满足企业的贷款需求。

案例分析

为了更好地说明微小企业商业银行贷款业务的办理流程,以下是一个案例分析:

1、企业基本情况

某微小企业成立于2010年,主要从事电子产品的生产和销售,企业注册资本为50万元,员工人数为20人,企业近一年的营业收入为100万元,净利润为10万元。

2、贷款需求

企业计划扩大生产规模,购买新的生产设备,预计需要资金50万元。

3、贷款申请

企业主向商业银行提出贷款申请,并填写了相关申请表格,申请表格中详细说明了企业的基本情况、经营状况、贷款用途等内容。

4、资料准备

企业主准备了相关的资料,包括企业营业执照副本、组织机构代码证副本、税务登记证副本、法定代表人身份证、企业开户许可证、近一年的财务报表、近一年的纳税证明、近一年的水电费缴纳凭证、采购合同、销售合同、企业信用报告、法定代表人个人信用报告、银行信用记录等。

5、银行审核

商业银行收到申请资料后,对企业的资质、信用状况、经营状况、财务状况等进行了全面审核,审核过程中,银行通过电话调查和实地考察等方式进行了进一步核实。

6、贷款审批

根据审核结果,商业银行进行了贷款审批,审批结果为批准贷款,贷款金额为50万元,贷款期限为3年,年利率为6%。

7、签订合同

在签订贷款合同前,企业主仔细阅读了合同条款,确保自己理解并同意合同的各项内容,合同签订后,企业主按照合同约定的还款方式和还款计划进行还款。

8、贷款发放

在签订贷款合同并完成相关手续后,商业银行按照合同约定将贷款发放到企业主指定的账户。

通过以上案例分析可以看出,微小企业商业银行贷款业务的办理流程相对复杂,但只要微小企业主准备充分,提供真实、准确的资料,选择合适的商业银行,并且严格按照合同约定进行还款,就能够顺利获得贷款支持,促进企业的发展。

微小企业商业银行贷款业务为微小企业提供了重要的资金支持渠道,微小企业主在办理贷款业务时,需要了解贷款业务的类型、办理流程、所需材料以及关键要点,以便更好地满足企业的贷款需求,微小企业主需要注重企业的资质与信用建设,提高企业的经营管理水平,增强企业的还款能力,以获得商业银行的信任和支持,希望本文能够为微小企业主提供有益的参考,帮助微小企业更好地利用商业银行贷款业务,实现企业的发展目标。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。