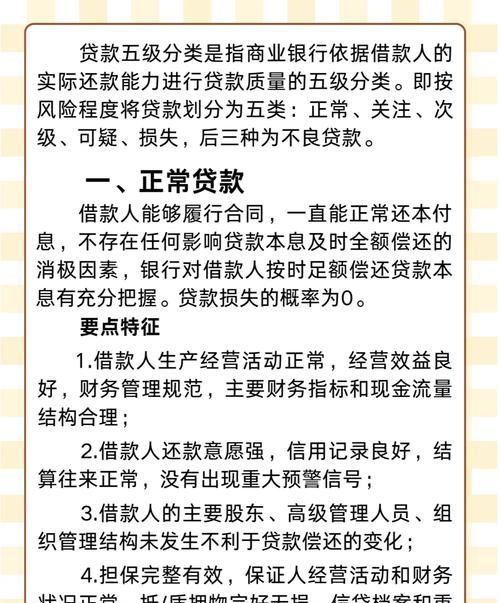

在当今经济环境下,小微企业作为市场经济中最具活力和创新力的群体之一,对于推动经济增长、促进就业、增加税收等方面发挥着至关重要的作用,一个令人担忧的现象是,仅有两成小微企业能够获得银行贷款,这一比例严重制约了小微企业的发展,也影响了整个经济的健康运行。

小微企业贷款难的现状

1、银行贷款门槛高

银行在审批小微企业贷款时,往往会设置较为严格的条件,小微企业的规模较小,财务制度不健全,缺乏有效的抵押物,这使得银行在评估风险时面临较大困难,银行对于小微企业的信用评级也较为谨慎,由于小微企业的经营稳定性相对较低,信用记录可能不够完善,银行对其还款能力的信心不足,银行还会考虑宏观经济环境、行业风险等因素,进一步提高了贷款门槛。

(图片来源网络,侵删)

2、贷款审批流程复杂

银行的贷款审批流程通常较为繁琐,需要小微企业提供大量的资料,包括财务报表、营业执照、税务登记证、抵押物证明等,这些资料的准备需要耗费小微企业大量的时间和精力,而且审批过程中还可能会面临各种审核环节,如信用评估、风险评估、抵押物评估等,整个审批过程可能需要数周甚至数月的时间,这对于急需资金的小微企业来说是难以承受的。

3、贷款额度有限

银行对于小微企业的贷款额度通常相对较低,无法满足小微企业的资金需求,这主要是因为银行在评估小微企业的贷款风险时,会根据其资产规模、经营状况、信用状况等因素进行综合考虑,而小微企业的资产规模相对较小,经营风险相对较高,因此银行能够给予的贷款额度也相对有限,银行还会受到监管政策的限制,对于某些行业或领域的小微企业,银行可能会进一步降低贷款额度。

4、贷款期限较短

银行对于小微企业的贷款期限通常较短,一般在1-3年之间,这对于一些需要长期资金支持的小微企业来说是不利的,因为小微企业的投资项目往往需要较长的时间才能产生收益,而较短的贷款期限可能会导致小微企业在项目尚未完成时就面临还款压力,从而影响项目的顺利进行。

小微企业贷款难的原因

1、小微企业自身的问题

小微企业自身存在一些问题,也是导致贷款难的重要原因之一,小微企业的经营管理水平相对较低,缺乏专业的管理人才和完善的管理制度,这使得小微企业的经营风险相对较高,小微企业的财务状况不够透明,财务报表不规范,缺乏有效的财务分析和风险控制,这使得银行在评估其信用状况时面临较大困难,小微企业的市场竞争力相对较弱,产品或服务的质量和创新能力不足,这也影响了其还款能力和信用状况。

2、银行方面的问题

银行在贷款审批过程中也存在一些问题,导致小微企业贷款难,银行的风险偏好较为保守,对于小微企业的贷款风险评估较为谨慎,这使得银行更倾向于向大型企业或国有企业发放贷款,而对小微企业的贷款支持力度相对不足,银行的贷款审批流程较为繁琐,缺乏灵活性和效率,这使得小微企业在申请贷款时面临较大困难,银行的金融产品和服务不够丰富,无法满足小微企业多样化的资金需求。

3、宏观经济环境的影响

宏观经济环境的变化也会对小微企业的贷款产生影响,在经济下行期,小微企业的经营风险相对较高,银行的贷款风险也相应增加,这使得银行更倾向于收紧贷款政策,减少对小微企业的贷款支持,宏观经济环境的不稳定也会影响小微企业的市场需求和销售价格,从而影响其盈利能力和还款能力,进一步加剧了小微企业贷款难的问题。

4、政策支持不足

政府对于小微企业的政策支持力度相对不足,也是导致贷款难的原因之一,虽然政府出台了一些支持小微企业发展的政策,如税收优惠、财政补贴、贷款贴息等,但这些政策的实施效果并不理想,对于小微企业的实际帮助有限,政府对于银行的监管政策也存在一些不合理之处,如对银行的存贷比要求较高,这使得银行更倾向于将资金投向大型企业或国有企业,而对小微企业的贷款支持力度相对不足。

解决小微企业贷款难的对策

1、小微企业自身的改进

小微企业要解决贷款难的问题,首先要从自身入手,加强经营管理,提高自身的竞争力,小微企业要建立健全的财务管理制度,规范财务报表,提高财务透明度,为银行提供准确的财务信息,小微企业要加强市场调研,了解市场需求和竞争状况,不断创新产品或服务,提高市场竞争力,小微企业要加强自身的信用建设,树立良好的信用形象,按时还款,提高信用评级。

2、银行方面的改进

银行要解决小微企业贷款难的问题,也要从自身入手,改进贷款审批流程,提高贷款效率,银行要加强对小微企业的风险评估,采用科学的评估方法,降低贷款风险,银行要创新金融产品和服务,推出适合小微企业的贷款产品,如小额贷款、循环贷款、知识产权质押贷款等,满足小微企业多样化的资金需求,银行要加强与小微企业的沟通和合作,了解小微企业的经营状况和资金需求,为小微企业提供个性化的金融服务。

3、宏观经济环境的改善

宏观经济环境的改善对于解决小微企业贷款难的问题也至关重要,政府要加强宏观经济调控,保持经济的稳定增长,提高小微企业的市场需求和盈利能力,政府要加强对小微企业的政策支持,加大税收优惠、财政补贴、贷款贴息等政策的实施力度,提高小微企业的发展积极性,政府要加强对银行的监管,规范银行的贷款行为,提高银行对小微企业的贷款支持力度。

4、加强信用体系建设

加强信用体系建设是解决小微企业贷款难的重要保障,政府要加强信用体系建设,完善信用法律法规,建立健全的信用信息共享平台,加强对企业和个人信用信息的收集、整理和分析,提高信用信息的透明度和准确性,政府要加强对失信行为的惩戒力度,提高失信成本,营造良好的信用环境,银行要加强对小微企业的信用教育,提高小微企业的信用意识和信用管理水平。

小微企业贷款难是一个长期存在的问题,需要政府、银行、小微企业等各方共同努力,采取有效的措施加以解决,才能促进小微企业的健康发展,推动经济的持续增长。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。