在当今的商业世界中,企业信用贷款成为了许多企业解决资金需求的重要途径,对于企业主来说,在办理信用贷款时,连带责任是一个需要深入了解的重要概念,本文将详细探讨企业办理信用贷款时连带责任的含义、产生原因、影响以及如何应对。

连带责任的含义

连带责任是指在多个债务人中,任何一个债务人都有义务向债权人履行全部债务的责任,在企业信用贷款中,如果企业出现违约情况,银行或其他金融机构有权要求企业的法定代表人、股东、实际控制人等相关人员承担连带还款责任,这意味着,即使这些人员并非贷款合同的直接签署方,他们也可能因为企业的债务问题而面临个人财产被追偿的风险。

连带责任产生的原因

1、有限责任制度的局限性

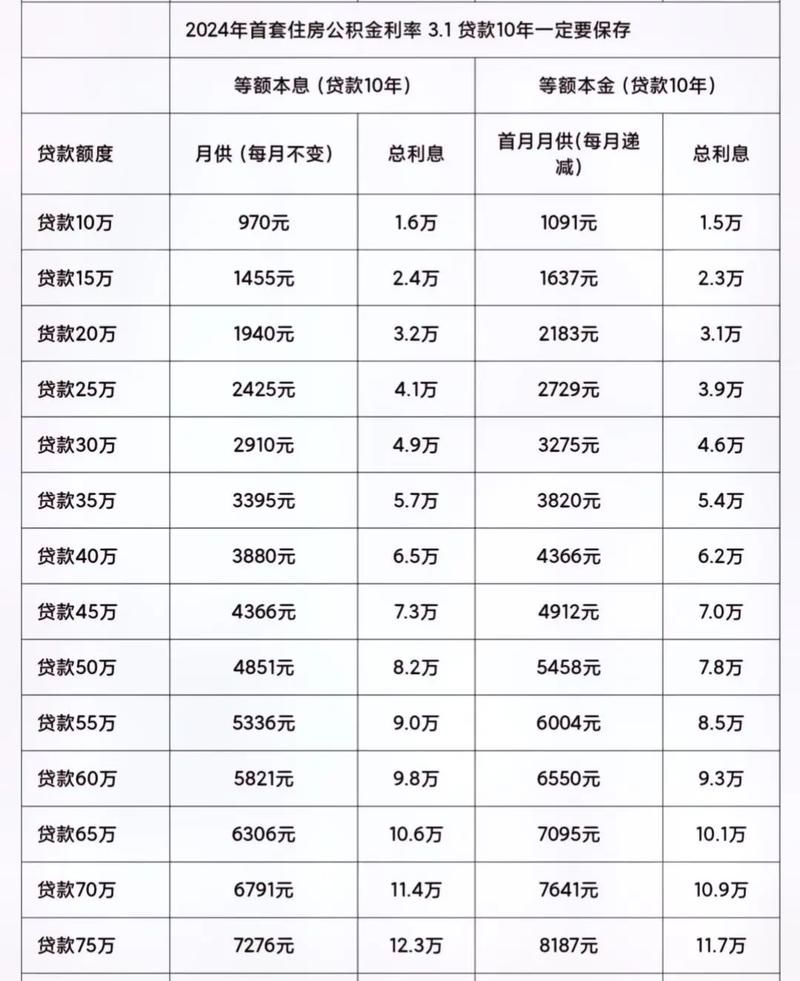

(图片来源网络,侵删)

有限责任制度是现代企业制度的重要基石,它使得企业所有者的个人财产与企业财产相分离,降低了投资者的风险,这种制度也为一些企业主提供了逃避债务的机会,为了防止企业主滥用有限责任制度,保护债权人的利益,法律规定在某些情况下,企业的相关人员需要承担连带责任。

2、防范道德风险

企业在经营过程中可能存在各种风险,包括市场风险、信用风险、经营风险等,如果企业主为了追求个人利益而故意违约,将给银行和其他债权人带来巨大损失,连带责任的存在可以对企业主形成一定的约束,促使他们更加谨慎地经营企业,遵守贷款合同的约定。

3、维护金融市场秩序

企业信用贷款是金融市场的重要组成部分,如果大量企业出现违约情况,将对金融市场的稳定造成严重影响,连带责任的规定可以增强企业的信用意识,提高贷款的安全性,维护金融市场的正常秩序。

连带责任的影响

1、对企业主个人财产的影响

连带责任意味着企业主的个人财产可能会被用于偿还企业的债务,如果企业的债务金额较大,而企业主的个人财产不足以清偿全部债务,那么企业主可能会面临个人破产的风险,这将对企业主的个人生活和事业造成巨大的打击。

2、对企业经营的影响

连带责任的存在可能会对企业的经营产生一定的影响,企业主可能会因为担心承担连带责任而更加谨慎地经营企业,不敢进行高风险的投资和扩张,企业主可能会因为个人财产被追偿而分心,影响企业的正常经营。

3、对金融市场的影响

连带责任的规定可以增强企业的信用意识,提高贷款的安全性,维护金融市场的正常秩序,如果连带责任的规定过于严格,可能会导致一些企业主因为担心承担连带责任而放弃申请信用贷款,从而影响企业的发展和经济的增长。

如何应对连带责任

1、选择合适的贷款方式

企业在办理信用贷款时,可以选择不同的贷款方式,如保证贷款、抵押贷款、质押贷款等,不同的贷款方式对企业主的连带责任承担有所不同,在保证贷款中,保证人需要承担连带还款责任;在抵押贷款和质押贷款中,抵押物或质物的价值足以覆盖贷款金额时,企业主不需要承担连带责任,企业在选择贷款方式时,应该根据自身的实际情况和风险承受能力,选择合适的贷款方式。

2、加强企业风险管理

企业在经营过程中应该加强风险管理,提高企业的抗风险能力,企业可以通过完善内部控制制度、加强财务管理、优化经营策略等方式,降低企业的经营风险,企业应该定期对企业的财务状况和经营情况进行评估,及时发现和解决问题,避免出现违约情况。

3、遵守贷款合同约定

企业在办理信用贷款时,应该严格遵守贷款合同的约定,按时足额偿还贷款本息,如果企业出现违约情况,银行或其他金融机构有权要求企业承担违约责任,包括加收罚息、要求提前偿还贷款、处置抵押物或质物等,企业主应该认识到违约责任的严重性,积极履行还款义务,避免承担连带责任。

4、寻求专业法律意见

企业在办理信用贷款时,如果对连带责任的相关问题存在疑问,可以寻求专业法律意见,律师可以根据企业的具体情况,提供专业的法律建议和解决方案,帮助企业主更好地应对连带责任的风险。

企业办理信用贷款时连带责任是一个需要深入了解的重要概念,企业主应该认识到连带责任的含义、产生原因、影响以及如何应对,在选择贷款方式、加强企业风险管理、遵守贷款合同约定等方面采取有效的措施,降低连带责任的风险,保护自己的个人财产和企业的正常经营,政府和金融机构也应该加强对企业信用贷款的监管,完善相关法律法规,维护金融市场的正常秩序。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。