一、引言

在惠州这座充满活力的城市,买房是许多人实现安居乐业梦想的重要途径,而在购房过程中,贷款成为了很多人选择的支付方式,工商银行作为国内知名的大型商业银行,在惠州地区也为众多购房者提供了买房贷款服务,了解惠州工商银行买房贷款利息的相关信息,对于购房者来说至关重要,它不仅关系到购房者每月的还款金额,还会对整个购房成本产生重要影响,本文将详细解析惠州工商银行买房贷款利息的相关内容,包括利息的计算方式、影响利息的因素、不同贷款产品的利息差异以及如何选择最适合自己的贷款方案等,希望能为广大购房者提供有益的参考。

二、惠州工商银行买房贷款利息的计算方式

(图片来源网络,侵删)

(一)等额本息还款法

等额本息还款法是惠州工商银行买房贷款中较为常见的一种还款方式,其特点是每月还款金额固定,但其中本金所占比例逐月递增,利息所占比例逐月递减。

计算公式为:每月还款额 = [贷款本金×月利率×(1 + 月利率)^n]÷[(1 + 月利率)^n - 1]

n表示还款总月数。

购房者小李在惠州工商银行贷款50万元,贷款期限为30年,年利率为4.9%,则月利率为4.9%÷12 = 0.4083%。

根据上述公式,计算得出每月还款额约为2650.85元。

在第一个月,小李的本金还款额约为910.42元(500000×0.4083%),利息还款额约为1740.43元(2650.85 - 910.42),随着还款次数的增加,本金还款额逐渐增加,利息还款额逐渐减少。

(二)等额本金还款法

等额本金还款法与等额本息还款法不同,它是每月偿还相同的本金,然后根据剩余本金计算当月利息,由于每月偿还的本金固定,而利息随着本金的减少而逐月递减,所以每月还款总额逐月递减。

计算公式为:每月还款额 = (贷款本金÷还款月数)+(贷款本金 - 已归还贷款本金累计额)×月利率

仍以上述小李的贷款为例,每月偿还本金为500000÷(30×12)= 1388.89元。

第一个月利息为500000×0.4083% = 2041.5元,所以第一个月还款额为1388.89 + 2041.5 = 3430.39元。

第二个月利息为(500000 - 1388.89)×0.4083% = 1990.68元,第二个月还款额为1388.89 + 1990.68 = 3379.57元,以此类推。

(三)按日计息还款法

除了等额本息和等额本金还款法外,惠州工商银行还提供按日计息还款法,这种还款方式适用于一些短期贷款或灵活还款需求的客户。

按日计息还款法是根据实际贷款天数计算利息,每天的利息按照贷款利率除以365(或360)来计算,还款时,先偿还利息,到期一次性偿还本金。

购房者小张在惠州工商银行办理了一笔贷款金额为30万元,年利率为4.5%的按日计息贷款,贷款期限为6个月,假设小张在贷款后的第3个月提前还款了10万元。

第一个月的利息为300000×4.5%÷365×30 = 1109.59元。

第二个月的利息为(300000 - 1109.59)×4.5%÷365×30 = 1087.74元。

第三个月的利息为(300000 - 1109.59 - 1087.74)×4.5%÷365×30 = 1065.90元。

如果小张在第三个月提前还款了10万元,那么第四个月开始的贷款本金变为300000 - 100000 = 200000元。

第四个月的利息为200000×4.5%÷365×30 = 739.73元,以此类推。

三、影响惠州工商银行买房贷款利息的因素

(一)贷款期限

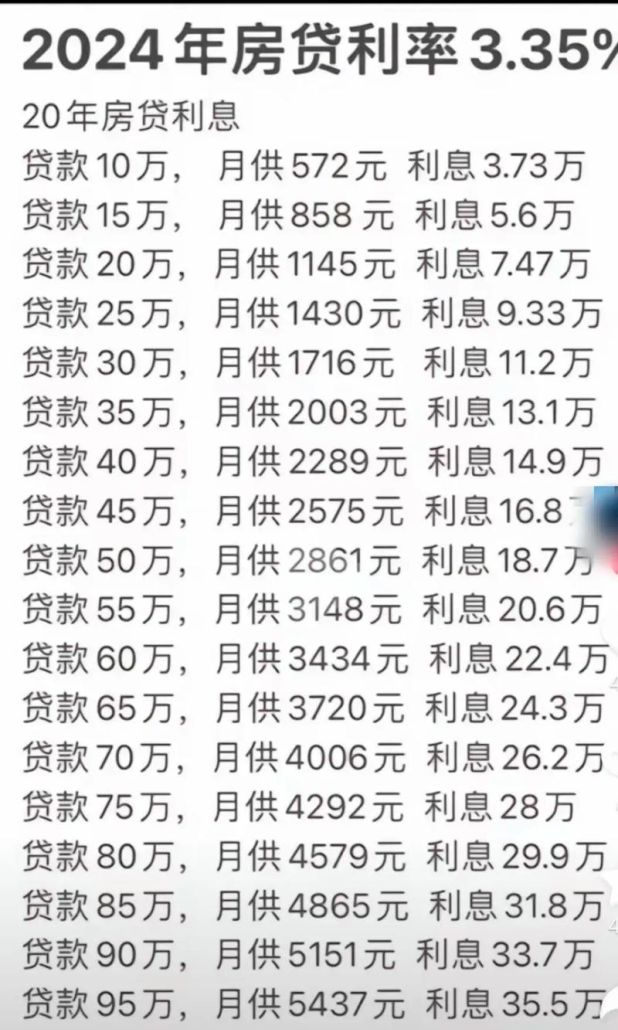

贷款期限是影响买房贷款利息的重要因素之一,贷款期限越长,利息总额越高,这是因为在等额本息还款法中,虽然每月还款额固定,但由于本金偿还速度较慢,整个还款周期内支付的利息就会相对较多,同样是贷款50万元,年利率为4.9%,30年期的总利息约为554298元,而20年期的总利息约为382888元,相差约171410元。

(二)贷款利率

贷款利率是决定买房贷款利息的关键因素,贷款利率的高低直接影响到每月还款额和利息总额,惠州工商银行的贷款利率会根据市场情况、央行政策以及客户的信用状况等因素进行调整,首套房贷款利率相对较低,而二套房或多套房贷款利率会有所上浮,不同的贷款产品也可能有不同的利率设定,公积金贷款利率通常低于商业贷款利率。

(三)还款方式

如前文所述,等额本息还款法和等额本金还款法的利息计算方式不同,导致利息总额也有所差异,等额本息还款法每月还款额固定,前期还款中利息占比较大;等额本金还款法每月偿还本金固定,前期还款中利息占比较大,但随着本金的减少,利息总额相对较少,购房者在选择还款方式时,需要综合考虑自己的经济状况和还款能力,选择最适合自己的还款方式。

(四)客户信用状况

惠州工商银行在审批贷款时会对客户的信用状况进行评估,客户的信用记录良好、信用评分高,通常能够获得较低的贷款利率,从而减少利息支出,相反,如果客户信用记录不佳,可能会面临较高的贷款利率,增加购房成本,购房者在日常生活中要注意维护自己的信用记录,按时还款,避免逾期等不良信用行为。

(五)贷款市场环境

贷款市场环境的变化也会对惠州工商银行买房贷款利息产生影响,央行调整基准利率、市场资金供求关系变化、宏观经济形势等因素都可能导致贷款利率的波动,购房者在申请贷款时,需要关注市场利率的走势,选择合适的时机办理贷款,以获取更优惠的利息。

四、惠州工商银行不同买房贷款产品的利息差异

(一)个人住房公积金贷款

个人住房公积金贷款是由各地住房公积金管理中心运用职工以其所在单位所缴纳的住房公积金,委托商业银行向缴存住房公积金的在职职工和在职期间缴存住房公积金的离退休职工发放的房屋抵押贷款,惠州工商银行也参与了公积金贷款业务。

公积金贷款利率相对较低,一般执行央行规定的公积金贷款利率,五年期以上公积金贷款利率为3.25%,五年期以下(含五年)公积金贷款利率为2.75%,与商业贷款利率相比,公积金贷款利率具有较大的优势,能够为购房者节省不少利息支出。

(二)个人住房商业贷款

个人住房商业贷款是指银行运用信贷资金向购房者发放的贷款,惠州工商银行的个人住房商业贷款利率根据市场情况和客户信用状况等因素进行调整,目前的贷款利率在4.5% - 6%之间,不同的客户、不同的贷款期限和还款方式可能会有不同的利率优惠,优质客户可能能够获得较低的利率优惠,而信用记录不佳的客户可能需要支付较高的利率。

(三)组合贷款

组合贷款是指同时申请公积金贷款和商业贷款,公积金贷款部分按照公积金贷款利率执行,商业贷款部分按照商业贷款利率执行,组合贷款的利率取决于公积金贷款和商业贷款的比例以及各自的利率水平,通过合理搭配公积金贷款和商业贷款的比例,可以在一定程度上降低购房成本,购房者可以先用公积金贷款满足部分资金需求,剩余部分再申请商业贷款,以获得相对较低的综合贷款利率。

五、如何选择最适合自己的惠州工商银行买房贷款方案

(一)明确自身需求和还款能力

在选择惠州工商银行买房贷款方案之前,购房者首先要明确自己的购房需求和还款能力,购房者需要考虑自己的购房预算、房屋总价、首付款金额等因素,确定需要贷款的金额,购房者还要根据自己的收入水平、家庭支出等情况,评估自己的还款能力,确保每月还款额不超过自己的承受范围。

(二)比较不同贷款产品的利息和还款方式

惠州工商银行提供了多种买房贷款产品,购房者需要对不同贷款产品的利息和还款方式进行比较,如前文所述,公积金贷款利息较低,但贷款额度和贷款期限可能有限制;商业贷款利息相对较高,但贷款额度和贷款期限相对灵活;组合贷款则可以在一定程度上兼顾利息和贷款额度,购房者可以根据自己的实际情况,选择最适合自己的贷款产品。

(三)关注贷款利率优惠政策

惠州工商银行可能会根据市场情况和政策要求推出一些贷款利率优惠政策,购房者在申请贷款时,要关注工商银行的官方网站、手机银行等渠道,了解最新的贷款利率优惠信息,工商银行可能会针对首套房购房者、优质客户、特定时间段等推出利率优惠活动,购房者可以抓住这些机会,争取获得更优惠的贷款利率。

(四)合理规划贷款期限

贷款期限的选择对利息支出有较大影响,购房者可以根据自己的还款能力和经济状况,合理规划贷款期限,如果购房者还款能力较强,可以选择较短的贷款期限,以减少利息支出;如果购房者还款能力有限,较长的贷款期限可以降低每月还款额,但会增加利息支出,购房者在选择贷款期限时,要综合考虑两者的关系,做出最合适的决策。

(五)咨询专业人士

如果购房者对买房贷款利息和方案的选择存在疑问,建议咨询专业的金融顾问或房产经纪人,他们具有丰富的经验和专业知识,能够根据购房者的具体情况,提供个性化的贷款方案建议,并帮助购房者解读工商银行的贷款政策和相关条款,避免购房者在贷款过程中出现不必要的风险和损失。

六、结论

惠州工商银行买房贷款利息的相关信息对于购房者来说至关重要,通过了解利息的计算方式、影响利息的因素、不同贷款产品的利息差异以及如何选择最适合自己的贷款方案,购房者可以更好地规划自己的购房资金,降低购房成本,实现安居乐业的梦想,在选择贷款方案时,购房者要综合考虑自身需求、还款能力、贷款利率优惠政策、贷款期限等因素,做出明智的决策,购房者要关注市场利率的走势,选择合适的时机办理贷款,以获取更优惠的利息,希望本文能够为广大购房者提供有益的参考,帮助他们在惠州工商银行买房贷款过程中更加顺利和明智。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。