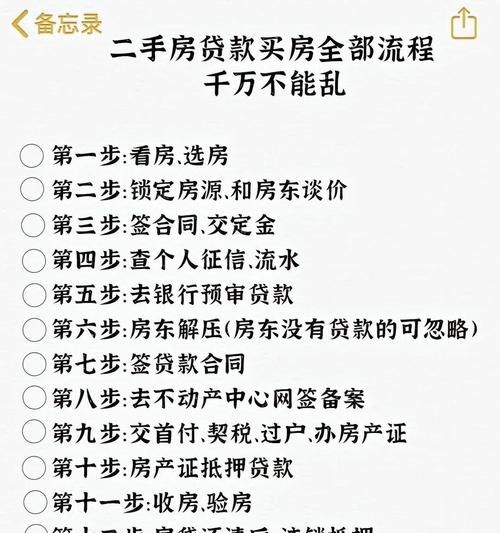

在二手房交易的复杂流程中,涉及到银行贷款的情况并不少见,而当企业作为购房方提前归还银行贷款时,往往会引发一系列的问题和关注,其中违约责任便是一个重要方面。

二手房交易中银行贷款的常见情况

在二手房买卖中,企业通常会因为资金周转等原因选择向银行申请贷款来支付购房款,银行会根据企业的信用状况、还款能力等因素来评估并批准贷款额度和期限,企业按照与银行签订的贷款合同,每月按时向银行还款,直至贷款全部还清。

在交易过程中,可能会出现各种情况导致企业需要提前归还银行贷款,比如企业资金状况改善,有足够的资金可以一次性还清贷款;或者在贷款合同中约定了提前还款的条款,企业根据自身需求选择提前还款;又或者由于市场环境变化等原因,企业认为提前还款更为有利。

(图片来源网络,侵删)

提前归还银行贷款可能引发的违约责任

1、违约金

银行在发放贷款时,通常会在贷款合同中明确规定提前还款的违约金条款,违约金的金额可能会根据提前还款的时间、贷款余额等因素来确定,如果企业提前还款的时间较短,可能需要支付较高比例的违约金;而如果提前还款的时间较长,违约金的比例可能会相对较低。

某企业与银行签订的贷款合同中规定,若企业在贷款发放后的一年内提前还款,需要支付贷款余额的3%作为违约金;若在一年后提前还款,则需要支付贷款余额的1%作为违约金。

2、利息调整

提前归还银行贷款可能会导致银行的利息收入减少,为了弥补这部分损失,银行可能会对提前还款后的利息进行调整,银行会按照剩余贷款本金和剩余贷款期限重新计算利息,并按照新的利率收取后续的利息。

某企业提前三个月还清了贷款,银行会根据剩余贷款本金和剩余贷款期限重新计算利息,并按照新的利率收取后续的利息,这样一来,企业可能会发现提前还款并没有节省太多利息,反而因为利息调整而增加了一些费用。

3、信用影响

提前归还银行贷款虽然在一定程度上可以体现企业的良好信用状况,但如果企业频繁提前还款或者提前还款的金额较大,可能会引起银行的关注,银行可能会认为企业的资金状况不稳定,或者企业对贷款合同的履行存在一定的风险,这可能会对企业的信用记录产生一定的影响,进而影响企业未来的融资能力。

如何避免或减少提前归还银行贷款的违约责任

1、仔细阅读贷款合同

在签订贷款合同之前,企业应该仔细阅读合同中的各项条款,特别是关于提前还款的违约金、利息调整等方面的规定,了解自己的权利和义务,避免因为对合同条款不熟悉而导致不必要的损失。

2、与银行协商

如果企业确实需要提前归还银行贷款,应该提前与银行进行沟通协商,银行可能会根据企业的实际情况,给予一定的优惠政策或者调整违约金的比例,企业可以与银行协商,在满足一定条件的情况下,降低违约金的比例或者免除违约金。

3、合理规划资金

企业在进行二手房交易时,应该合理规划资金,避免因为资金紧张而导致提前归还银行贷款,可以提前做好资金准备,确保在需要提前还款时能够有足够的资金,企业也可以根据自己的资金状况和市场环境,选择合适的还款时机,以减少违约金和利息的支出。

案例分析

为了更好地说明提前归还银行贷款可能引发的违约责任,下面我们来看一个案例。

某企业与银行签订了一份为期五年的贷款合同,贷款金额为100万元,贷款利率为6%,在贷款发放后的第三年,企业的资金状况得到了改善,决定提前归还银行贷款,银行按照贷款合同的规定,要求企业支付贷款余额的2%作为违约金,即2万元,银行对剩余贷款本金和剩余贷款期限重新计算利息,并按照新的利率收取后续的利息。

企业经过计算发现,如果继续按照原贷款合同还款,还需要支付利息18万元;而提前还款后,需要支付利息16万元,虽然节省了2万元的利息,但同时也支付了2万元的违约金,企业最终决定提前还款。

通过这个案例,我们可以看出,提前归还银行贷款虽然可以节省利息,但也可能会引发违约金等费用的支出,企业在做出决策之前,应该充分考虑各种因素,权衡利弊,以避免不必要的损失。

在二手房交易中,企业提前归还银行贷款可能会引发一系列的问题和关注,其中违约责任是一个重要方面,企业在签订贷款合同之前,应该仔细阅读合同中的各项条款,了解自己的权利和义务,如果确实需要提前归还银行贷款,应该提前与银行进行沟通协商,争取给予一定的优惠政策或者调整违约金的比例,企业也应该合理规划资金,避免因为资金紧张而导致提前归还银行贷款,才能在保障自身利益的同时,避免不必要的风险和损失。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。