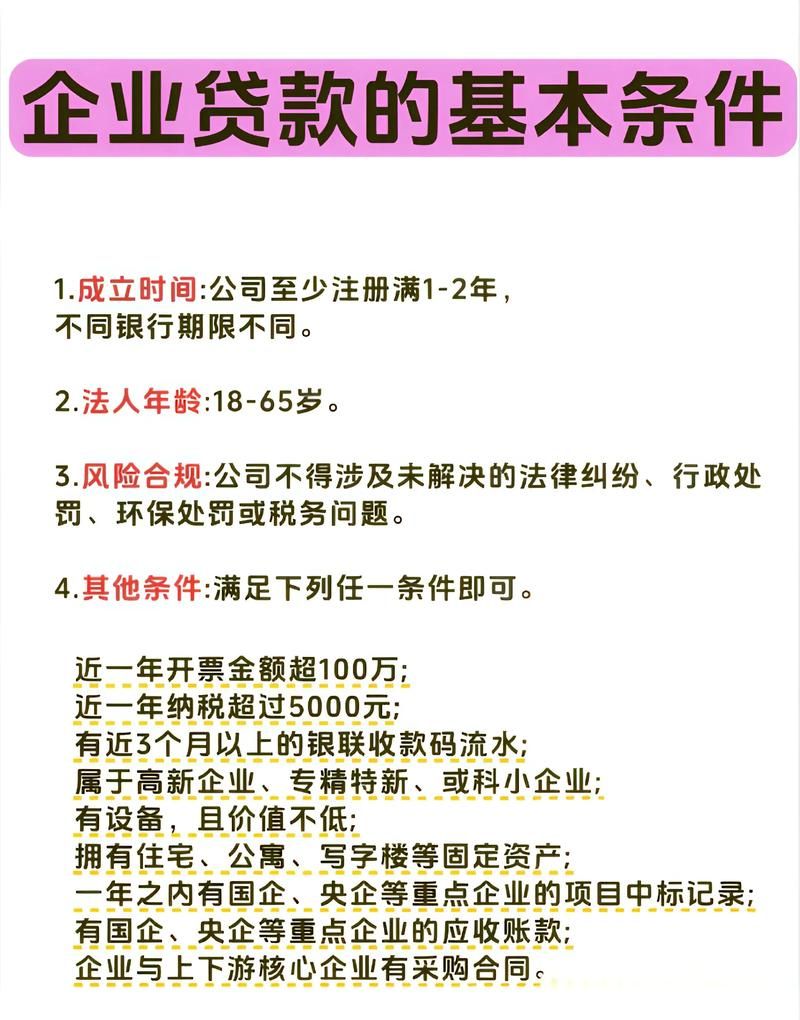

在企业的经营活动中,银行贷款是常见的融资方式之一,而印花税作为一种重要的税种,对于企业银行贷款业务也有着一定的影响,了解企业银行贷款的印花税计算方法,对于企业合理规划财务、准确履行纳税义务至关重要。

印花税的基本概念

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税,因采用在应税凭证上粘贴印花税票作为完税的标志而得名,印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

企业银行贷款涉及的印花税应税凭证

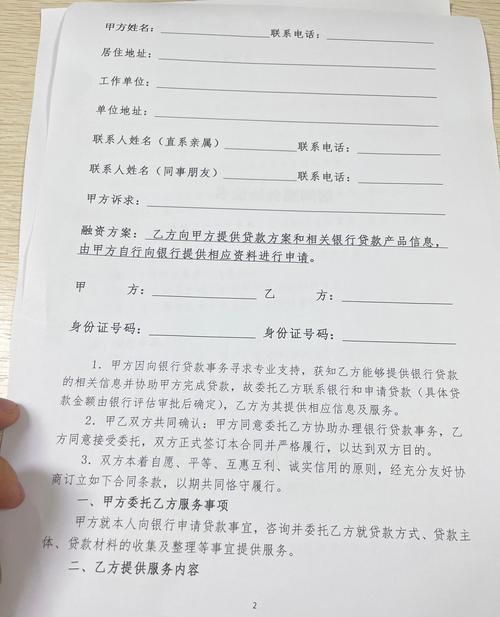

企业与银行签订的借款合同是企业银行贷款业务中涉及的主要印花税应税凭证,借款合同是指银行或其他金融机构向借款人提供贷款时,双方签订的确定借贷关系、明确双方权利和义务的协议。

(图片来源网络,侵删)

企业银行贷款印花税的计算方法

根据《中华人民共和国印花税暂行条例》规定,借款合同的印花税税率为借款金额的0.05‰,具体计算公式为:应纳税额=借款金额×0.05‰。

某企业向银行借款1000万元,那么该企业应缴纳的印花税为:1000万元×0.05‰=5000元。

需要注意的是,借款金额是指借款合同中规定的本金金额,不包括利息、罚息等其他费用,如果借款合同中约定了分期还款,那么应按照每期还款金额分别计算印花税,然后将各期印花税相加得出总印花税金额。

四、企业银行贷款印花税的纳税义务发生时间和纳税地点

1、纳税义务发生时间

借款合同印花税的纳税义务发生时间为借款合同签订时,也就是说,企业与银行签订借款合同后,无论是否实际取得借款,都应在签订合同的当月按照规定计算缴纳印花税。

2、纳税地点

借款合同印花税的纳税地点为借款合同签订地,如果借款合同签订地与企业的经营所在地不一致,企业应在借款合同签订地的税务机关申报缴纳印花税。

企业银行贷款印花税的申报和缴纳

1、申报期限

企业应在借款合同签订后的次月15日内,向当地税务机关申报缴纳印花税,如果企业在规定的申报期限内没有申报缴纳印花税,税务机关将按照《中华人民共和国税收征收管理法》的规定加收滞纳金。

2、缴纳方式

企业可以选择自行申报缴纳印花税,也可以委托银行代扣代缴印花税,如果企业选择自行申报缴纳印花税,应填写《印花税纳税申报表》,并按照规定的期限和要求将申报表和相关资料报送当地税务机关,如果企业选择委托银行代扣代缴印花税,应与银行签订代扣代缴协议,并在借款合同签订时将代扣代缴协议副本报送当地税务机关。

深圳火焰鸟金融

深圳火焰鸟金融是一家专注于为企业提供融资服务的金融机构,公司拥有专业的金融团队和丰富的行业经验,能够为企业提供多种融资解决方案,包括银行贷款、融资租赁、供应链金融等。

深圳火焰鸟金融注重客户体验,以客户需求为导向,为客户提供个性化、专业化的融资服务,公司秉承“诚信、专业、高效、共赢”的经营理念,致力于为客户创造价值,与客户共同成长。

在印花税方面,深圳火焰鸟金融的专业团队会为企业提供准确的计算和申报指导,确保企业依法履行纳税义务,公司还会关注税收政策的变化,及时为企业调整融资方案,以降低企业的税负成本。

企业银行贷款的印花税计算方法相对简单,但需要企业准确理解和把握相关规定,通过合理规划财务,企业可以在合法合规的前提下,降低印花税税负成本,提高资金使用效率,深圳火焰鸟金融作为一家专业的金融机构,将继续为企业提供优质的融资服务和专业的税务指导,助力企业发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。