在当今经济环境下,小企业贷款对于促进经济发展和创业创新起着至关重要的作用,小企业贷款业务并非毫无风险,存在着一些需要密切关注的风险信号,这些风险信号若不及时察觉和处理,可能会给金融机构带来不良贷款增加、资金损失等问题。

小企业贷款出现的风险信号

1、经营状况恶化

- 财务指标异常:如销售额大幅下降、利润微薄甚至亏损、资产负债率过高、现金流紧张等,这些财务指标的恶化可能表明小企业的盈利能力和偿债能力受到严重影响,增加了贷款违约的可能性。

(图片来源网络,侵删)

- 市场竞争力下降:小企业所处的市场竞争激烈,如果其产品或服务逐渐失去市场份额,无法适应市场变化,那么其经营前景将变得黯淡,市场需求的转移、竞争对手的崛起等都可能导致小企业的经营困境。

- 频繁更换管理层或关键人员:企业管理层的稳定性对于企业的持续发展至关重要,如果小企业频繁更换管理层或关键人员,可能意味着企业内部存在管理混乱、战略方向不明确等问题,这将对企业的经营产生不利影响。

2、信用记录不佳

- 逾期还款:小企业未能按时偿还贷款本息,这是最直接的信用风险信号,逾期还款次数的增加可能预示着企业的还款意愿和还款能力出现问题。

- 信用评级下降:专业信用评级机构对小企业的信用评级下降,反映了企业在信用方面的表现不如预期,信用评级的降低可能导致企业在后续融资中面临更高的成本和更严格的条件。

- 不良信用历史:如果小企业存在其他不良信用记录,如拖欠供应商款项、被起诉等,这也会影响其在金融机构的信用形象,增加贷款风险。

3、行业风险

- 行业不景气:某些行业可能受到宏观经济环境、政策调整、技术变革等因素的影响,出现整体不景气的情况,传统制造业可能面临产能过剩、成本上升等问题,而新兴行业可能面临市场竞争激烈、技术更新换代快等挑战,小企业如果处于这些不景气的行业中,其经营风险将相应增加。

- 行业政策变化:政府对某些行业的政策调整可能对小企业产生重大影响,环保政策的加强可能导致一些高污染小企业面临停产整顿的风险,产业政策的调整可能使某些不符合政策导向的小企业失去发展机会。

- 行业周期性波动:一些行业具有明显的周期性波动特征,如房地产行业、钢铁行业等,在行业周期的低谷期,小企业的经营业绩可能受到较大冲击,贷款违约风险也会相应上升。

4、担保物价值波动

- 担保物市场价格下跌:如果小企业以房地产、机器设备等作为贷款担保物,而这些担保物的市场价格出现下跌,那么在企业无法按时偿还贷款时,金融机构处置担保物可能面临较大的损失。

- 担保物变现困难:某些担保物可能存在变现困难的情况,如一些特殊的机器设备、知识产权等,如果企业违约后,金融机构无法顺利将担保物变现,那么贷款风险将难以有效控制。

- 担保物产权纠纷:如果担保物存在产权纠纷,如产权归属不明确、存在多个共有人等,这将给金融机构处置担保物带来诸多麻烦,增加贷款风险。

5、企业主个人因素

- 个人信用问题:企业主的个人信用状况也会对小企业贷款产生影响,如果企业主个人存在信用不良记录,如信用卡逾期、贷款违约等,这可能会降低金融机构对企业的信任度,增加贷款风险。

- 个人财务状况恶化:企业主的个人财务状况与小企业的经营状况密切相关,如果企业主个人面临财务困境,如个人债务缠身、资产被冻结等,这可能会影响企业的正常经营,进而增加贷款违约的可能性。

- 个人经营能力不足:企业主的经营能力和管理水平对小企业的发展起着关键作用,如果企业主个人经营能力不足,缺乏市场洞察力、战略规划能力和管理经验,那么小企业在市场竞争中可能处于劣势,增加贷款风险。

应对小企业贷款风险的策略

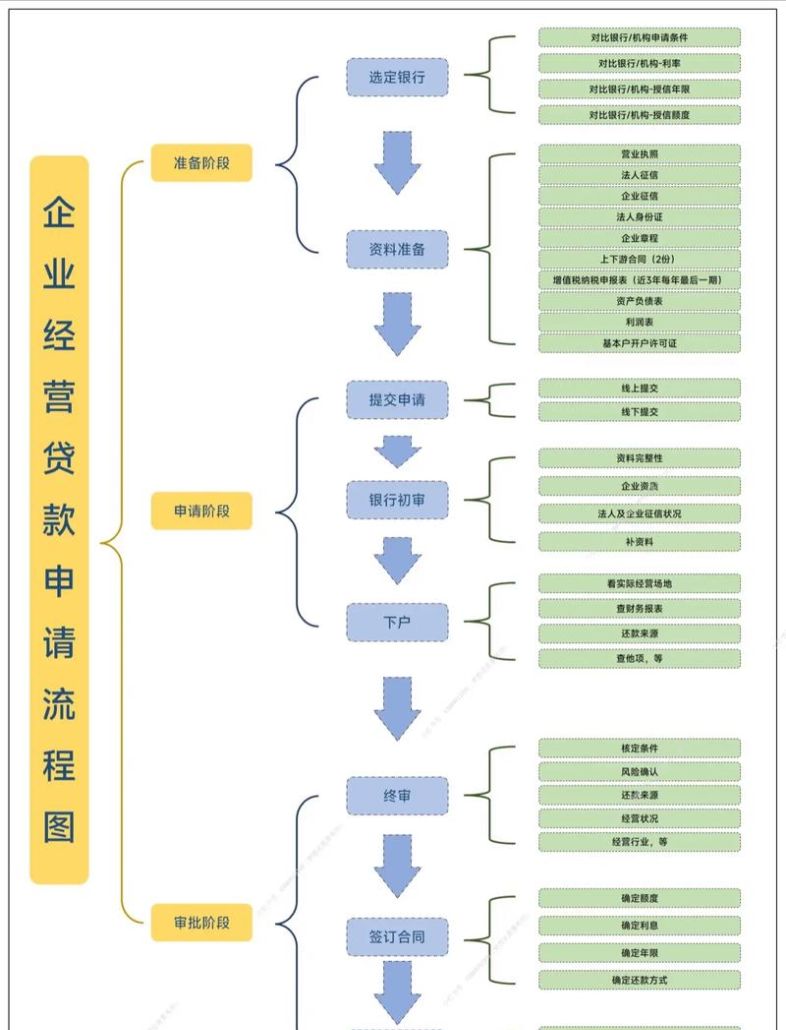

1、加强贷前审查

- 深入了解企业经营状况:在发放贷款前,金融机构应通过多种渠道深入了解小企业的经营状况,包括实地考察、查阅财务报表、与企业管理层和员工交流等,全面评估企业的市场竞争力、盈利能力、偿债能力等,识别潜在的风险因素。

- 审查企业信用记录:仔细审查小企业的信用记录,包括银行贷款还款情况、信用卡使用情况、与供应商和客户的交易记录等,关注逾期还款、信用评级变化等情况,评估企业的信用状况。

- 分析行业风险:对小企业所处的行业进行深入分析,了解行业的发展趋势、政策环境、市场竞争状况等,评估行业风险对小企业经营的影响,合理确定贷款额度和期限。

- 核实担保物情况:认真核实小企业提供的担保物的真实性、合法性和价值稳定性,了解担保物的市场价格走势、变现难易程度等,确保担保物能够有效覆盖贷款风险。

2、完善贷后管理

- 定期跟踪企业经营状况:金融机构应建立完善的贷后跟踪机制,定期对小企业的经营状况进行检查和评估,及时发现企业经营中出现的问题,采取相应的措施加以解决,防范风险的进一步扩大。

- 加强与企业的沟通交流:保持与小企业及其管理层的密切沟通,了解企业的发展战略、市场变化、资金需求等情况,及时掌握企业的动态信息,为贷款决策提供依据。

- 关注担保物价值变化:密切关注担保物的市场价格波动情况,及时采取措施防范担保物价值下降带来的风险,如要求企业提供补充担保、提前处置担保物等。

- 加强风险预警:建立风险预警机制,及时发现和识别小企业贷款可能出现的风险信号,当出现风险预警信号时,及时采取相应的措施,如调整贷款额度、加强催收等,降低贷款风险。

3、优化贷款产品和服务

- 开发适合小企业特点的贷款产品:根据小企业的资金需求特点和风险承受能力,开发多样化的贷款产品,如应收账款质押贷款、知识产权质押贷款、联保贷款等,满足小企业的融资需求。

- 提供灵活的贷款期限和还款方式:考虑到小企业的经营周期和现金流特点,为其提供灵活的贷款期限和还款方式,如缩短贷款期限、采用分期还款等方式,减轻小企业的还款压力。

- 加强金融知识培训:为小企业提供金融知识培训,帮助其提高财务管理水平和融资能力,增强小企业的风险意识和信用意识,促进小企业健康发展。

4、加强合作与风险分担

- 加强与政府部门的合作:与政府部门建立良好的合作关系,及时了解政府的产业政策和扶持措施,争取政府在贷款担保、税收优惠等方面的支持,降低小企业贷款风险。

- 开展银保合作:与保险公司合作,开展贷款保证保险业务,通过保险公司分担贷款风险,提高金融机构对小企业贷款的积极性。

- 推动小企业互助担保:鼓励小企业之间建立互助担保机制,通过企业之间的相互担保,解决小企业融资难问题的同时,降低贷款风险。

深圳火焰鸟金融简介

深圳火焰鸟金融是一家专注于为小企业提供金融服务的创新型金融机构,公司秉承“专业、诚信、高效、共赢”的经营理念,致力于为小企业解决融资难题,助力小企业发展壮大。

深圳火焰鸟金融拥有一支专业的金融团队,具备丰富的行业经验和专业知识,公司深入了解小企业的融资需求和特点,为其量身定制个性化的金融服务方案,在贷款产品方面,公司推出了多种适合小企业的贷款产品,如应收账款质押贷款、知识产权质押贷款、联保贷款等,满足了小企业多样化的融资需求,公司还提供灵活的贷款期限和还款方式,减轻了小企业的还款压力。

在风险管理方面,深圳火焰鸟金融建立了完善的风险管理体系,公司通过加强贷前审查、完善贷后管理、优化贷款产品和服务等措施,有效防范和控制了贷款风险,公司还与保险公司合作,开展贷款保证保险业务,进一步降低了贷款风险。

深圳火焰鸟金融以其专业的服务、创新的产品和完善的风险管理体系,赢得了广大小企业客户的信赖和好评,公司将继续秉承“专业、诚信、高效、共赢”的经营理念,不断创新和完善金融服务,为小企业提供更加优质、高效的金融服务,助力小企业发展壮大。

小企业贷款业务面临着多种风险信号,金融机构需要密切关注这些风险信号,采取有效的应对策略,加强贷前审查、完善贷后管理、优化贷款产品和服务,加强合作与风险分担,降低贷款风险,实现小企业贷款业务的可持续发展,像深圳火焰鸟金融这样的创新型金融机构也在为小企业贷款业务的发展做出积极贡献,为小企业提供更加专业、高效的金融服务,促进经济的发展和创业创新。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。