在惠州这座充满活力的城市,购买二手房成为了许多人实现居住梦想的选择,在这个过程中,贷款往往是一个关键环节,而户口本,作为一个重要的身份和户籍证明文件,与二手房贷款之间存在着密切的联系,本文将深入探讨惠州户口本与贷款公司的相关内容,为您提供全面的二手房贷款攻略。

惠州二手房贷款的基本情况

惠州的二手房市场近年来呈现出稳步发展的态势,随着城市的扩张和人口的增长,越来越多的人选择在惠州购买二手房作为自己的住所,二手房贷款作为一种常见的购房方式,为购房者提供了资金支持,使得他们能够实现自己的购房目标。

惠州的二手房贷款政策相对较为宽松,只要购房者符合一定的条件,就可以申请贷款,这些条件包括但不限于:购房者的年龄、收入、信用状况、房产的评估价值等,不同的贷款公司可能会有一些细微的差异,但总体上都遵循着国家和地方的相关规定。

户口本在二手房贷款中的作用

1、身份验证

户口本是购房者身份的重要证明文件,贷款公司需要通过核实购房者的户口本信息,来确认购房者的身份和户籍所在地,这是为了防止出现身份造假等情况,保障贷款的安全性。

2、家庭情况评估

户口本上的家庭成员信息可以帮助贷款公司了解购房者的家庭情况,包括家庭成员的数量、关系等,这对于评估购房者的还款能力和家庭负债情况非常重要,如果购房者的家庭成员较多,且存在较大的负债,那么贷款公司可能会对其还款能力进行更加谨慎的评估。

3、房产归属确认

在二手房交易中,户口本可以用于确认房产的归属情况,贷款公司需要核实房产的产权人是否与购房者一致,以及是否存在其他共有人等情况,这是为了避免出现房产纠纷,保障贷款的权益。

惠州常见的贷款公司类型

1、国有银行

国有银行是惠州二手房贷款市场的主要参与者之一,它们具有雄厚的资金实力、良好的信誉和广泛的服务网络,国有银行的贷款产品种类丰富,利率相对较为稳定,但审批流程可能相对较长,对购房者的要求也较为严格。

2、股份制商业银行

股份制商业银行在惠州二手房贷款市场也占据着一定的份额,它们的贷款产品具有灵活性高、审批速度快等特点,但利率可能相对较高,股份制商业银行通常更加注重购房者的信用状况和还款能力。

3、外资银行

外资银行在惠州的业务相对较少,但也有一些购房者会选择外资银行进行二手房贷款,外资银行的贷款产品通常具有国际化的特点,利率和审批流程可能与国内银行有所不同。

选择贷款公司的注意事项

1、信誉和口碑

选择信誉良好、口碑较好的贷款公司是非常重要的,您可以通过互联网、朋友推荐等方式了解贷款公司的信誉情况,您还可以查看贷款公司的官方网站、社交媒体等渠道,了解其最新的业务动态和客户评价。

2、贷款利率

贷款利率是购房者在选择贷款公司时需要重点考虑的因素之一,不同的贷款公司可能会有不同的利率政策,您需要对多家贷款公司进行比较,选择利率较为合理的贷款公司,您还需要了解贷款利率的计算方式和调整方式,避免出现不必要的风险。

3、贷款额度和期限

贷款额度和期限也是购房者在选择贷款公司时需要考虑的因素之一,您需要根据自己的实际情况,选择合适的贷款额度和期限,您还需要了解贷款公司的贷款额度和期限政策,避免出现贷款不足或贷款期限过长等情况。

4、审批流程和速度

审批流程和速度也是购房者在选择贷款公司时需要考虑的因素之一,您需要选择审批流程简单、速度较快的贷款公司,以节省时间和精力,您还需要了解贷款公司的审批标准和要求,避免出现因资料不齐全或不符合要求而导致审批失败的情况。

5、服务质量和收费标准

服务质量和收费标准也是购房者在选择贷款公司时需要考虑的因素之一,您需要选择服务质量较高、收费标准合理的贷款公司,以获得更好的服务体验,您还需要了解贷款公司的收费项目和收费标准,避免出现不必要的费用支出。

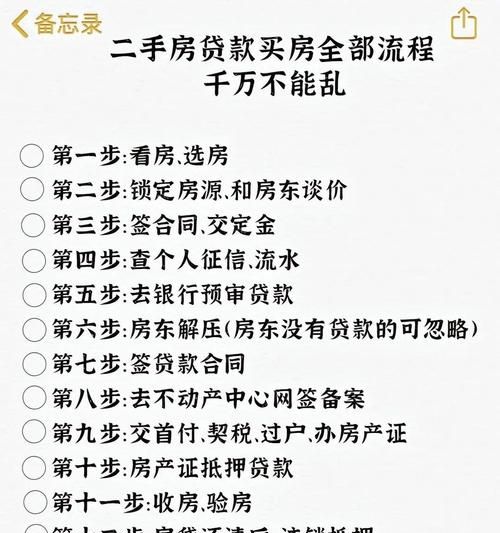

惠州二手房贷款的申请流程

1、准备资料

购房者需要准备好相关的资料,包括身份证、户口本、结婚证、收入证明、银行流水、房产证等,不同的贷款公司可能会有一些细微的差异,您需要根据贷款公司的要求进行准备。

2、选择贷款公司

购房者需要根据自己的实际情况,选择合适的贷款公司,您可以通过互联网、朋友推荐等方式了解贷款公司的信誉情况和业务特点,选择信誉良好、业务特点符合自己需求的贷款公司。

3、提交申请

购房者需要将准备好的资料提交给贷款公司,并填写贷款申请表,贷款公司会对购房者的资料进行审核,并根据审核结果决定是否批准贷款申请。

4、房产评估

如果贷款申请获得批准,贷款公司会安排专业的评估公司对房产进行评估,评估公司会根据房产的市场价值、地理位置、房龄等因素,对房产进行评估,并出具评估报告。

5、签订合同

如果房产评估通过,贷款公司会与购房者签订贷款合同,贷款合同中会明确双方的权利和义务,包括贷款金额、贷款期限、贷款利率、还款方式等,购房者需要仔细阅读贷款合同,确保自己的权益得到保障。

6、办理抵押登记

签订贷款合同后,购房者需要与贷款公司一起到当地的房产管理部门办理抵押登记手续,抵押登记手续是为了保障贷款公司的权益,防止购房者在还款期间将房产转让给他人。

7、放款

办理完抵押登记手续后,贷款公司会按照贷款合同的约定,将贷款金额发放到购房者指定的账户,购房者需要按照贷款合同的约定,按时足额还款。

惠州二手房贷款的还款方式

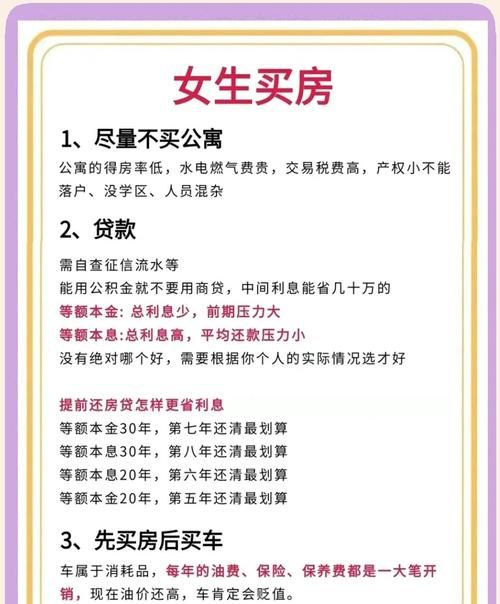

1、等额本息还款法

等额本息还款法是惠州二手房贷款中最常见的还款方式之一,这种还款方式的特点是每月还款金额相同,但其中本金所占比例逐渐增加,利息所占比例逐渐减少,等额本息还款法的优点是每月还款金额固定,便于购房者安排资金;缺点是总利息支出相对较高。

2、等额本金还款法

等额本金还款法是惠州二手房贷款中另一种常见的还款方式,这种还款方式的特点是每月还款金额逐渐减少,其中本金所占比例固定,利息所占比例逐渐减少,等额本金还款法的优点是总利息支出相对较低;缺点是每月还款金额逐渐减少,可能会给购房者带来一定的资金压力。

3、一次性还本付息法

一次性还本付息法是惠州二手房贷款中一种较为特殊的还款方式,这种还款方式的特点是在贷款到期时,购房者需要一次性偿还全部贷款本金和利息,一次性还本付息法的优点是总利息支出相对较低;缺点是还款压力较大,适合资金较为充裕的购房者。

惠州二手房贷款的注意事项

1、了解贷款政策和规定

购房者在申请二手房贷款前,需要了解惠州的贷款政策和规定,包括贷款额度、贷款期限、贷款利率、还款方式等方面的政策和规定,购房者还需要了解国家和地方的相关法律法规,避免出现违规行为。

2、选择合适的贷款方式

购房者在申请二手房贷款时,需要根据自己的实际情况,选择合适的贷款方式,如果购房者的收入稳定,且还款能力较强,可以选择等额本息还款法;如果购房者的收入不稳定,且还款能力较弱,可以选择等额本金还款法或一次性还本付息法。

3、注意贷款利率和费用

购房者在申请二手房贷款时,需要注意贷款利率和费用,不同的贷款公司可能会有不同的利率政策和收费标准,购房者需要对多家贷款公司进行比较,选择利率较为合理、收费标准合理的贷款公司,购房者还需要了解贷款利率的计算方式和调整方式,避免出现不必要的风险。

4、注意房产评估和抵押登记

购房者在申请二手房贷款时,需要注意房产评估和抵押登记,房产评估是为了确定房产的市场价值,抵押登记是为了保障贷款公司的权益,购房者需要选择专业的评估公司和房产管理部门,确保房产评估和抵押登记的准确性和合法性。

5、注意还款能力和信用状况

购房者在申请二手房贷款时,需要注意自己的还款能力和信用状况,购房者需要根据自己的实际收入和支出情况,合理安排还款计划,购房者还需要保持良好的信用状况,避免出现逾期还款等情况。

惠州二手房贷款与户口本密切相关,购房者在申请二手房贷款时,需要了解惠州的贷款政策和规定,选择合适的贷款公司和贷款方式,注意贷款利率和费用,注意房产评估和抵押登记,注意还款能力和信用状况,购房者还需要保持良好的心态,积极应对贷款过程中可能出现的问题,确保自己的购房目标得以实现。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。