在当今社会,住房问题一直是人们关注的焦点,而公积金作为一项重要的住房保障制度,对于许多购房者来说具有重要意义,近年来,惠州公积金挂钩商业贷款这一举措的推出,更是为当地的购房者带来了新的机遇与挑战。

惠州公积金挂钩商业贷款的背景与意义

随着经济的发展和城市化进程的加快,惠州的房地产市场日益活跃,购房需求不断增长,对于一些购房者来说,仅依靠公积金贷款可能无法满足其购房需求,而商业贷款又存在着较高的利率和还款压力,为了更好地满足购房者的需求,提高住房公积金的使用效率,惠州公积金管理中心与各大商业银行合作,推出了公积金挂钩商业贷款的政策。

这一政策的实施,具有多方面的意义,它为购房者提供了更多的选择,购房者可以根据自己的实际情况,选择公积金贷款和商业贷款的组合方式,从而降低购房成本,减轻还款压力,它提高了住房公积金的使用效率,通过与商业贷款挂钩,更多的购房者可以享受到公积金贷款的优惠政策,从而提高了公积金的使用效率,促进了房地产市场的健康发展,它有利于推动住房保障制度的完善,公积金挂钩商业贷款政策的实施,进一步完善了住房保障制度,为更多的中低收入家庭提供了住房保障。

惠州公积金挂钩商业贷款的政策内容主要包括以下几个方面:

1、贷款额度:公积金挂钩商业贷款的额度最高不超过公积金贷款额度与商业贷款额度之和,公积金贷款额度按照惠州市住房公积金管理中心的相关规定执行,商业贷款额度根据购房者的信用状况、还款能力等因素确定。

2、贷款利率:公积金挂钩商业贷款的贷款利率按照商业贷款的利率执行,但在一定程度上给予优惠,具体优惠幅度根据购房者的选择和贷款期限等因素确定。

3、贷款期限:公积金挂钩商业贷款的贷款期限最长不超过30年,且不超过借款人法定退休年龄后5年。

4、还款方式:公积金挂钩商业贷款的还款方式与商业贷款相同,包括等额本息还款法和等额本金还款法等,购房者可以根据自己的实际情况选择合适的还款方式。

惠州公积金挂钩商业贷款的优势与挑战

1、优势

(1)降低购房成本:通过公积金挂钩商业贷款,购房者可以在享受公积金贷款优惠政策的同时,还可以选择商业贷款的低利率,从而降低购房成本。

(2)减轻还款压力:公积金挂钩商业贷款的还款方式与商业贷款相同,但在一定程度上给予优惠,从而减轻了购房者的还款压力。

(3)提高资金使用效率:公积金挂钩商业贷款政策的实施,提高了住房公积金的使用效率,使更多的购房者可以享受到公积金贷款的优惠政策。

(4)促进房地产市场健康发展:公积金挂钩商业贷款政策的实施,有利于推动房地产市场的健康发展,提高房地产市场的活跃度。

2、挑战

(1)贷款额度有限:公积金挂钩商业贷款的额度最高不超过公积金贷款额度与商业贷款额度之和,对于一些高房价地区的购房者来说,可能无法满足其购房需求。

(2)贷款利率较高:虽然公积金挂钩商业贷款的贷款利率在一定程度上给予优惠,但相对于公积金贷款利率来说,仍然较高,这对于一些购房者来说可能存在一定的还款压力。

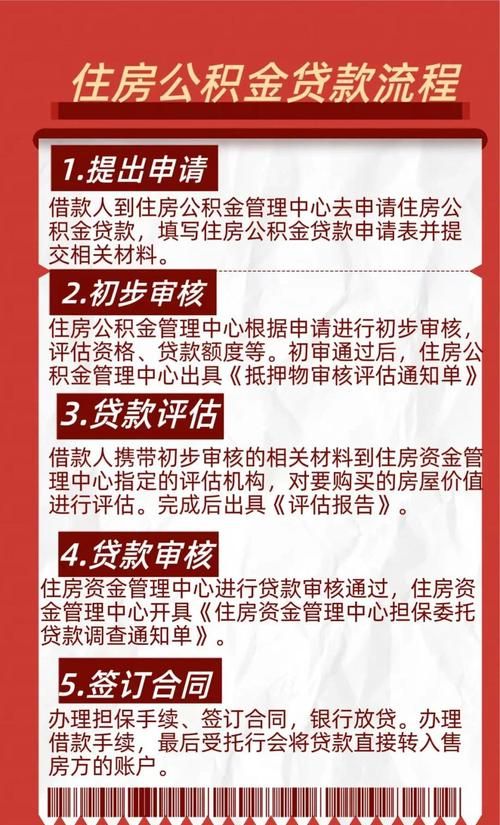

(3)申请流程复杂:公积金挂钩商业贷款的申请流程相对复杂,需要购房者提供较多的资料,并且需要经过多个部门的审核,这对于一些购房者来说可能存在一定的困难。

(4)市场风险较大:房地产市场具有一定的波动性,公积金挂钩商业贷款的还款来源主要是购房者的工资收入和房产增值,因此市场风险较大。

惠州公积金挂钩商业贷款的应对策略

1、加强政策宣传:政府部门应加强对公积金挂钩商业贷款政策的宣传,提高购房者的知晓率和理解度,让更多的购房者了解这一政策的优势和申请流程。

2、优化贷款额度和利率:政府部门应根据市场情况和购房者的需求,优化公积金挂钩商业贷款的额度和利率,提高政策的吸引力和可操作性。

3、简化申请流程:政府部门应简化公积金挂钩商业贷款的申请流程,减少购房者的资料提供和审核环节,提高申请效率。

4、加强风险管理:商业银行应加强对公积金挂钩商业贷款的风险管理,建立健全风险评估和预警机制,及时发现和化解风险。

惠州公积金挂钩商业贷款政策的推出,为当地的购房者带来了新的机遇与挑战,通过这一政策的实施,购房者可以降低购房成本,减轻还款压力,提高资金使用效率,促进房地产市场的健康发展,这一政策也存在着一些问题和挑战,需要政府部门和商业银行共同努力,加强政策宣传,优化贷款额度和利率,简化申请流程,加强风险管理,推动公积金挂钩商业贷款政策的顺利实施。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。