在当今的金融市场中,商业银行抵押房产贷款是一种常见的贷款方式,它为许多有购房需求或资金周转需求的人提供了重要的支持,这种贷款方式也并非毫无风险,需要借款人、银行和监管机构等各方共同努力,以确保贷款市场的健康稳定发展。

商业银行抵押房产贷款的基本概念

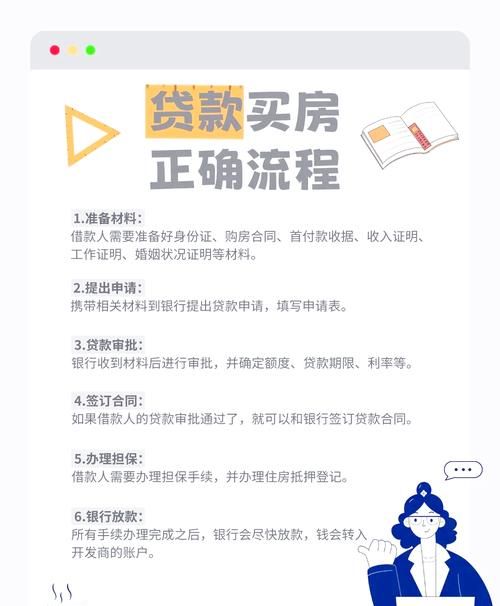

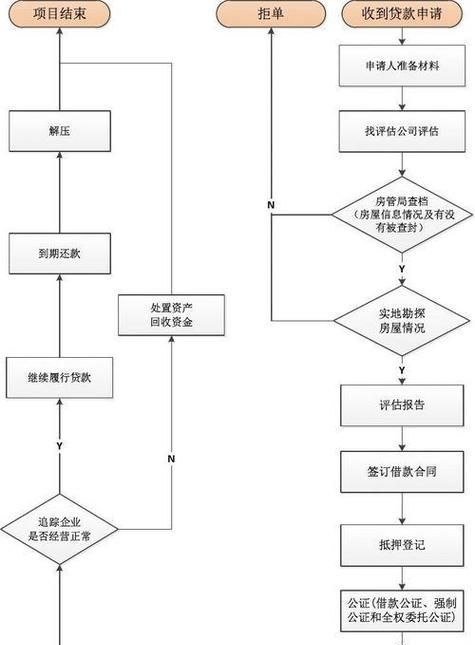

商业银行抵押房产贷款是指借款人以自己或他人的房产作为抵押物,向银行申请贷款的一种方式,在这种贷款方式下,银行会对借款人的信用状况、还款能力、房产价值等进行评估,并根据评估结果确定贷款额度和期限,借款人需要按照合同约定按时还款,如果逾期还款,银行有权处置抵押物以收回贷款本息。

商业银行抵押房产贷款的优势

1、贷款额度高

(图片来源网络,侵删)

相比于其他贷款方式,商业银行抵押房产贷款的贷款额度通常较高,这是因为房产作为抵押物具有较高的价值,可以为银行提供更多的保障,借款人可以根据自己的需求和房产价值,申请到较高的贷款额度,从而满足自己的资金需求。

2、贷款期限长

商业银行抵押房产贷款的贷款期限通常较长,一般可以达到10年、20年甚至更长,这使得借款人可以在较长的时间内分期还款,减轻了还款压力,较长的贷款期限也有利于银行控制风险,因为银行可以在较长的时间内收回贷款本息。

3、利率相对较低

相比于其他贷款方式,商业银行抵押房产贷款的利率通常相对较低,这是因为银行在发放这种贷款时,会对抵押物进行评估和处置,风险相对较低,银行可以提供相对较低的利率,以吸引借款人选择这种贷款方式。

商业银行抵押房产贷款的风险

1、市场风险

商业银行抵押房产贷款的市场风险主要来自于房产市场的波动,如果房产市场价格下跌,借款人的房产价值可能会低于贷款余额,从而导致银行面临损失,如果借款人无法按时还款,银行也可能面临房产处置困难的风险。

2、信用风险

商业银行抵押房产贷款的信用风险主要来自于借款人的信用状况,如果借款人的信用状况不佳,可能会导致逾期还款、违约等情况,从而给银行带来损失,如果借款人的收入状况发生变化,也可能会影响其还款能力,给银行带来风险。

3、操作风险

商业银行抵押房产贷款的操作风险主要来自于银行内部的管理和操作,如果银行内部的管理不善,可能会导致贷款审批不严格、抵押物评估不准确、贷款发放不规范等问题,从而给银行带来损失,如果银行内部的工作人员存在违规操作的情况,也可能会给银行带来风险。

商业银行抵押房产贷款的风险管理

1、加强市场监测

商业银行应该加强对房产市场的监测,及时了解市场动态和价格走势,以便及时调整贷款政策和风险管理措施,银行应该加强对抵押物的管理,定期对抵押物进行评估和处置,以确保抵押物的价值稳定。

2、完善信用评估体系

商业银行应该完善信用评估体系,加强对借款人信用状况的评估和审核,提高贷款审批的准确性和效率,银行应该加强对借款人的还款跟踪和管理,及时发现和处理逾期还款和违约等情况,以降低信用风险。

3、加强内部管理

商业银行应该加强内部管理,完善贷款审批流程和管理制度,加强对工作人员的培训和管理,提高工作人员的业务水平和风险意识,银行应该加强对贷款发放和抵押物处置等环节的监督和管理,确保贷款发放和抵押物处置的规范和安全。

商业银行抵押房产贷款是一种重要的贷款方式,它为许多有购房需求或资金周转需求的人提供了重要的支持,这种贷款方式也存在着一定的风险,需要借款人、银行和监管机构等各方共同努力,以确保贷款市场的健康稳定发展,在未来的发展中,商业银行应该加强风险管理,完善信用评估体系,加强内部管理,以提高贷款质量和风险管理水平,借款人也应该加强自身的信用意识和还款意识,按时还款,以避免逾期还款和违约等情况的发生。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。