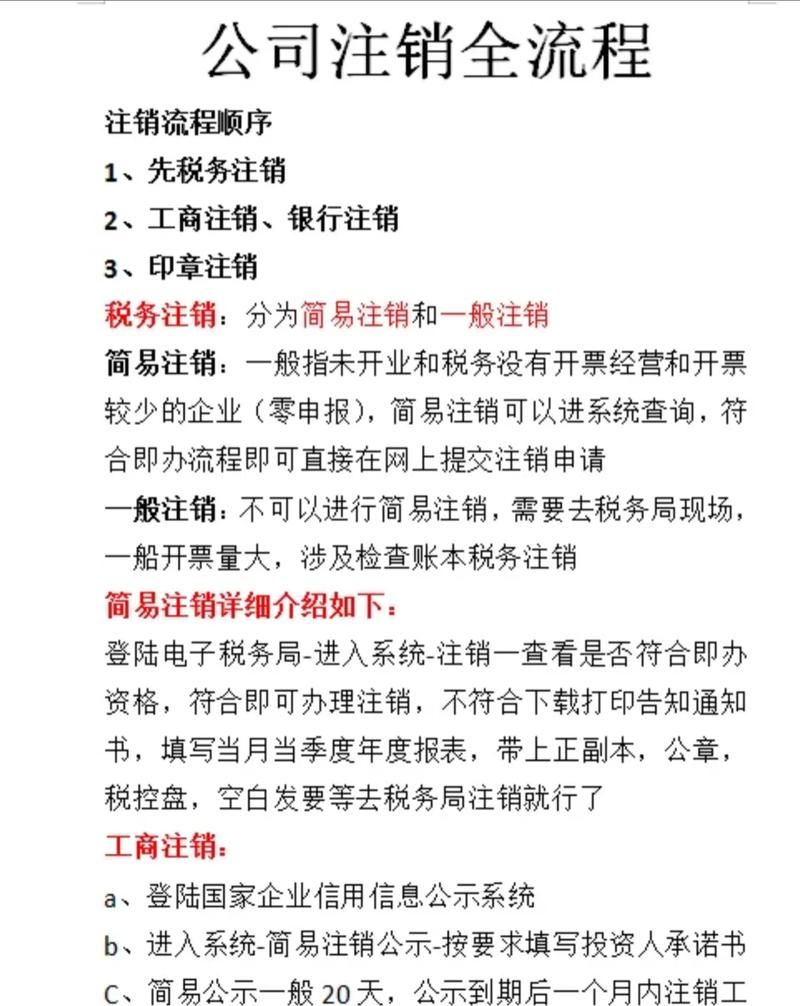

在房地产交易和金融领域,房产抵押贷款是一种常见的融资方式,邮政储蓄作为一家具有广泛影响力的金融机构,也提供房产抵押贷款服务,对于许多有资金需求的人来说,了解邮政储蓄房产抵押贷款是否有手续费以及手续费的具体情况是非常重要的,本文将详细解析邮政储蓄房产抵押贷款的手续费问题。

邮政储蓄房产抵押贷款的基本情况

邮政储蓄房产抵押贷款是指借款人以自有房产作为抵押物,向邮政储蓄申请贷款的一种金融业务,这种贷款方式具有额度较高、期限较长、审批相对较快等优点,因此受到了不少借款人的青睐。

在申请邮政储蓄房产抵押贷款时,借款人需要满足一定的条件,包括但不限于以下几点:

(图片来源网络,侵删)

1、年龄在18-65周岁之间,具有完全民事行为能力。

2、有稳定的收入来源,具备按时足额还款的能力。

3、信用记录良好,无不良信用记录。

4、能够提供合法有效的房产证明文件。

邮政储蓄房产抵押贷款的手续费种类

邮政储蓄房产抵押贷款的手续费主要包括以下几种:

1、评估费:在申请房产抵押贷款时,邮政储蓄通常会要求借款人对抵押物进行评估,以确定其市场价值,评估费是根据评估机构的收费标准收取的,一般为抵押物评估价值的一定比例。

2、抵押登记费:房产抵押登记是房产抵押贷款的必要手续之一,借款人需要向当地的不动产登记中心缴纳抵押登记费,抵押登记费的收费标准因地区而异,一般在几百元到一千元左右。

3、保险费:为了保障邮政储蓄的权益,借款人需要为抵押物购买保险,保险费的收费标准根据保险金额和保险期限而定,一般为保险金额的一定比例。

4、手续费:除了上述费用外,邮政储蓄还可能会收取一定的手续费,手续费的收费标准一般为贷款金额的一定比例,具体比例根据不同的贷款产品和地区而有所差异。

邮政储蓄房产抵押贷款手续费的影响因素

邮政储蓄房产抵押贷款手续费的具体金额会受到多种因素的影响,主要包括以下几个方面:

1、抵押物的评估价值:抵押物的评估价值越高,评估费和抵押登记费也会相应增加。

2、贷款金额和期限:贷款金额越大、期限越长,手续费也会相应增加。

3、地区差异:不同地区的不动产登记中心和评估机构的收费标准可能会有所不同,因此手续费也会因地区而异。

4、贷款产品:不同的贷款产品可能会有不同的手续费收费标准,借款人在选择贷款产品时需要仔细比较不同产品的手续费情况。

如何降低邮政储蓄房产抵押贷款的手续费

虽然邮政储蓄房产抵押贷款的手续费是不可避免的,但借款人可以通过以下几种方式来降低手续费的支出:

1、选择合适的贷款产品:不同的贷款产品可能会有不同的手续费收费标准,借款人在选择贷款产品时可以仔细比较不同产品的手续费情况,选择手续费较低的产品。

2、提高抵押物的评估价值:借款人可以通过改善抵押物的条件、提高抵押物的市场价值等方式来提高抵押物的评估价值,从而降低评估费和抵押登记费的支出。

3、选择合适的评估机构和不动产登记中心:不同的评估机构和不动产登记中心的收费标准可能会有所不同,借款人可以选择收费合理、服务质量较高的评估机构和不动产登记中心,从而降低手续费的支出。

4、与邮政储蓄协商:借款人可以与邮政储蓄协商,争取降低手续费的支出,在协商过程中,借款人可以向邮政储蓄说明自己的经济状况和还款能力,争取获得更优惠的手续费政策。

邮政储蓄房产抵押贷款手续费的重要性

邮政储蓄房产抵押贷款的手续费虽然不是贷款成本的主要部分,但对于借款人来说仍然具有重要的意义,手续费的高低直接影响到借款人的贷款成本和还款压力,因此借款人在申请房产抵押贷款时需要充分了解手续费的情况,选择手续费较低的贷款产品和金融机构。

手续费的高低也反映了金融机构的服务质量和信誉水平,手续费较低的金融机构通常会更加注重客户服务和风险管理,能够为借款人提供更加优质的贷款服务,借款人在选择金融机构时也可以将手续费作为一个重要的参考因素。

邮政储蓄房产抵押贷款是一种常见的融资方式,手续费是房产抵押贷款的必要成本之一,借款人在申请房产抵押贷款时需要充分了解手续费的情况,选择手续费较低的贷款产品和金融机构,借款人也可以通过提高抵押物的评估价值、选择合适的评估机构和不动产登记中心、与邮政储蓄协商等方式来降低手续费的支出,在选择房产抵押贷款时,借款人需要综合考虑各种因素,选择最适合自己的贷款产品和金融机构,以确保自己的贷款需求得到满足,同时也能够降低贷款成本和还款压力。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。