在当今社会,许多企业主和个人在资金周转方面可能会遇到困难,而营业执照和房产抵押贷款则是一种常见的融资方式,本文将详细介绍营业执照和房产抵押贷款的相关知识,包括贷款条件、申请流程、还款方式等,帮助读者更好地了解这一融资渠道。

营业执照和房产抵押贷款的概念

营业执照和房产抵押贷款是指借款人以其合法拥有的营业执照和房产作为抵押物,向金融机构申请贷款的一种融资方式,这种贷款方式通常用于企业经营资金周转、扩大生产规模、购买设备等方面,也可用于个人消费、创业等领域。

贷款条件

1、借款人条件

(图片来源网络,侵删)

- 具有完全民事行为能力的自然人或企业法人。

- 有稳定的收入来源,具备按时足额偿还贷款本息的能力。

- 信用记录良好,无不良信用记录。

- 能够提供合法有效的身份证明、营业执照等相关证件。

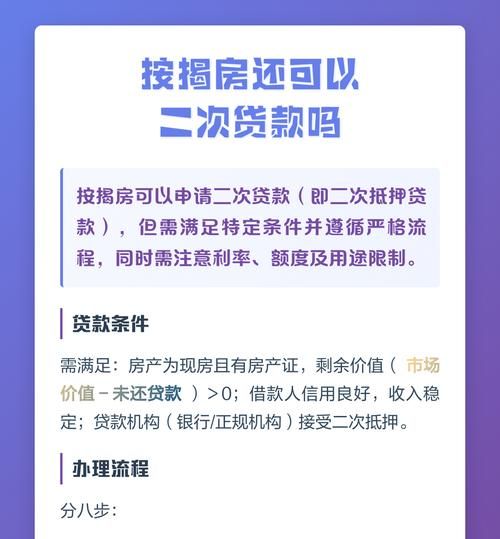

2、抵押物条件

- 房产必须位于城市规划区域内,具有合法的产权证明。

- 房产的房龄一般不超过20年,且房屋结构良好,能够正常使用。

- 房产的市场价值较高,能够满足贷款机构的要求。

申请流程

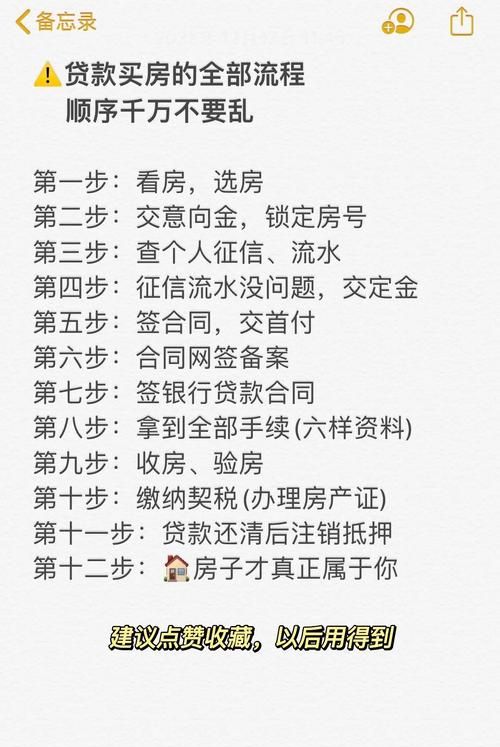

1、准备资料

- 借款人需要准备好身份证、户口本、结婚证、营业执照、税务登记证、银行流水等相关资料。

- 如果是企业法人申请贷款,还需要提供公司章程、股东会决议等相关资料。

2、评估房产价值

- 贷款机构会安排专业的评估公司对借款人的房产进行评估,确定房产的市场价值。

3、申请贷款

- 借款人将准备好的资料提交给贷款机构,并填写贷款申请表。

- 贷款机构会对借款人的资料进行审核,包括借款人的信用记录、收入情况、房产价值等。

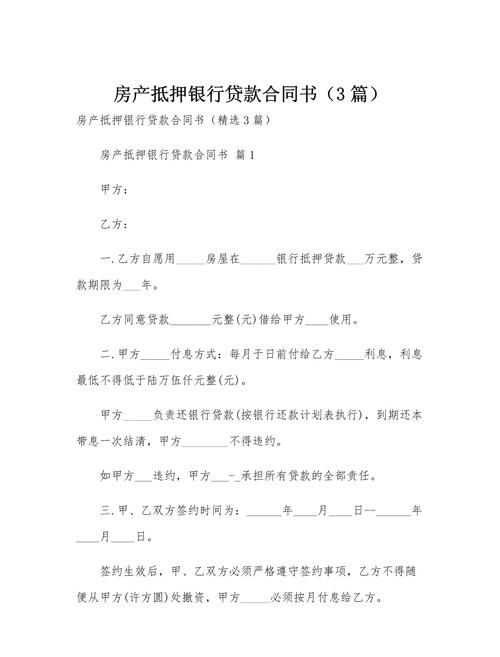

4、签订合同

- 如果借款人的贷款申请通过审核,贷款机构会与借款人签订贷款合同。

- 在签订合同前,借款人需要仔细阅读合同条款,确保自己的权益得到保障。

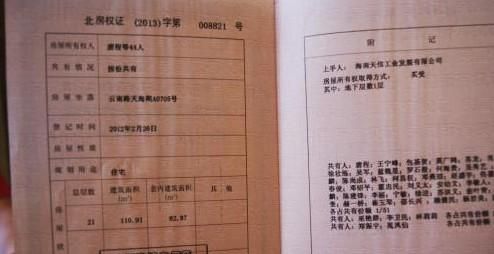

5、办理抵押登记

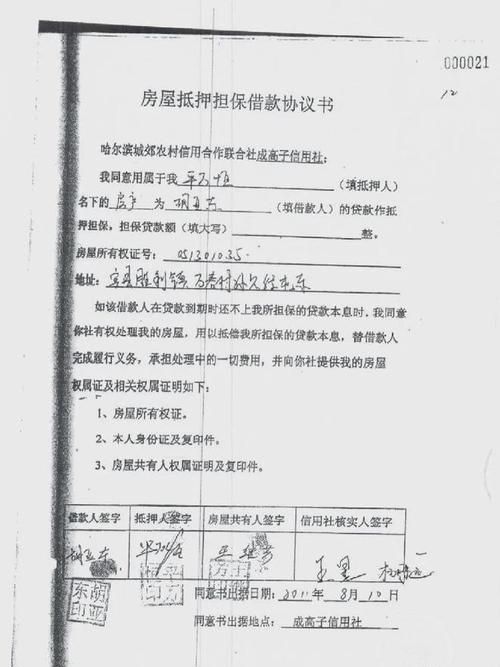

- 借款人需要与贷款机构一起到当地的不动产登记中心办理房产抵押登记手续。

- 抵押登记手续办理完成后,贷款机构会将房产证等相关证件交还给借款人。

6、放款

- 贷款机构在收到抵押登记证明后,会按照合同约定将贷款金额发放到借款人的指定账户。

还款方式

1、等额本息还款法

- 等额本息还款法是指借款人在贷款期限内,每月按照固定的金额偿还贷款本息,其中每月偿还的本金和利息比例会随着贷款期限的推移而逐渐变化。

- 等额本息还款法的优点是每月还款金额固定,便于借款人安排还款计划;缺点是总利息支出较高。

2、等额本金还款法

- 等额本金还款法是指借款人在贷款期限内,每月按照固定的本金偿还贷款本息,其中每月偿还的利息会随着贷款期限的推移而逐渐减少。

- 等额本金还款法的优点是总利息支出较低;缺点是每月还款金额逐渐减少,前期还款压力较大。

3、先息后本还款法

- 先息后本还款法是指借款人在贷款期限内,每月只需偿还贷款利息,到期一次性偿还本金。

- 先息后本还款法的优点是前期还款压力较小;缺点是总利息支出较高,且到期一次性偿还本金的压力较大。

注意事项

1、选择合适的贷款机构

- 借款人在选择贷款机构时,应选择信誉良好、实力雄厚的金融机构,以确保贷款的安全性和可靠性。

2、了解贷款利率

- 借款人在申请贷款时,应了解贷款利率的高低,选择利率较低的贷款机构。

3、注意还款期限

- 借款人在申请贷款时,应根据自己的还款能力选择合适的还款期限,避免逾期还款。

4、保护个人隐私

- 借款人在申请贷款时,应注意保护个人隐私,避免个人信息泄露。

营业执照和房产抵押贷款是一种常见的融资方式,借款人在申请贷款时,应了解贷款条件、申请流程、还款方式等相关知识,选择合适的贷款机构,确保贷款的安全性和可靠性,借款人也应注意保护个人隐私,避免个人信息泄露。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。