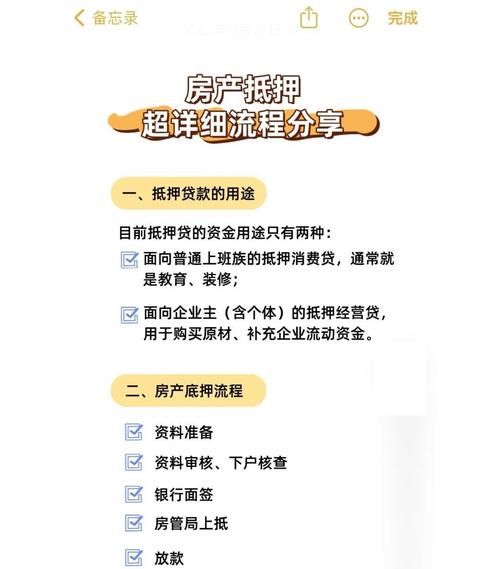

在当今复杂的金融市场中,第三方房产抵押作为一种常见的融资方式,为许多企业和个人提供了资金支持,这种看似便捷的融资途径背后,却隐藏着诸多风险,需要我们保持警惕,本文将深入探讨第三方房产抵押的风险,并提供相应的应对策略。

第三方房产抵押的基本概念

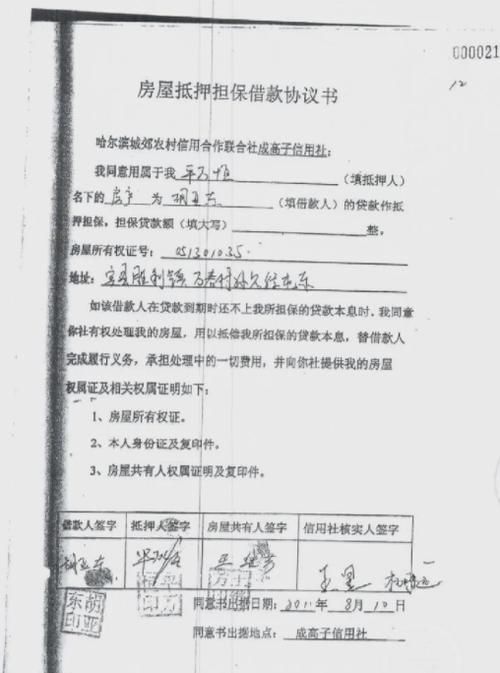

第三方房产抵押是指借款人以自己或他人所有的房产作为抵押物,向金融机构或其他债权人申请贷款的行为,在这种模式下,借款人并不直接拥有抵押物的所有权,而是通过与第三方签订抵押合同的方式,将抵押物的权益转让给债权人,以获取贷款资金。

第三方房产抵押的风险

1、抵押物产权纠纷风险

(图片来源网络,侵删)

- 第三方房产抵押涉及到多个主体之间的权益关系,其中最常见的风险之一就是抵押物产权纠纷,如果抵押物的产权存在争议,如共有产权人之间的纠纷、产权证书不完整或存在虚假等问题,那么在贷款过程中就可能引发一系列法律纠纷,影响贷款的正常发放和回收。

- 某企业以第三方房产作为抵押申请贷款,在贷款审批过程中发现,该房产的共有产权人对抵押行为存在异议,认为自己并未同意将房产抵押给债权人,这就导致贷款机构无法正常办理抵押登记手续,贷款资金无法发放,给企业带来了巨大的经济损失。

2、抵押物价值波动风险

- 房产市场的价格波动是不可避免的,这就导致第三方房产抵押的抵押物价值存在不确定性,如果在贷款期间,抵押物的市场价值大幅下降,那么借款人的还款能力可能会受到影响,从而增加贷款违约的风险。

- 某个人以自己名下的房产作为抵押申请贷款,在贷款发放后的一段时间内,当地房产市场出现了大幅下跌,借款人的房产价值已经低于贷款余额,如果借款人无法按时还款,贷款机构就可能面临抵押物贬值带来的损失。

3、第三方信用风险

- 第三方房产抵押的核心是借款人的信用状况,如果借款人本身信用不佳,或者第三方提供抵押的房产所有人信用存在问题,那么就会增加贷款违约的风险。

- 某企业以第三方房产作为抵押申请贷款,但该房产所有人存在大量的债务纠纷和不良信用记录,这就导致贷款机构对借款人的还款能力产生了怀疑,可能会拒绝贷款申请或者要求借款人提供更高的担保措施。

4、法律风险

- 第三方房产抵押涉及到复杂的法律法规,如《物权法》、《担保法》等,如果在贷款过程中,借款人或第三方违反了相关法律法规的规定,就可能导致抵押合同无效或者被撤销,从而引发法律纠纷。

- 某企业以第三方房产作为抵押申请贷款,但在抵押合同签订过程中,没有按照法定程序办理抵押登记手续,这就导致抵押合同无效,贷款机构无法对抵押物行使优先受偿权,从而面临巨大的经济损失。

5、操作风险

- 第三方房产抵押的操作过程较为复杂,涉及到多个环节和多个部门的协同配合,如果在操作过程中出现失误或疏漏,就可能导致贷款风险增加。

- 某贷款机构在办理第三方房产抵押手续时,由于工作人员疏忽,没有对抵押物的产权证书进行仔细审核,导致抵押合同签订后发现抵押物存在产权纠纷,这就给贷款机构带来了不必要的风险和损失。

第三方房产抵押的应对策略

1、加强抵押物产权审查

- 在办理第三方房产抵押手续前,贷款机构应加强对抵押物产权的审查,确保抵押物的产权清晰、无纠纷,可以通过查阅产权证书、查询房产登记信息、实地考察等方式,对抵押物的产权状况进行全面了解。

- 贷款机构还应要求借款人提供抵押物的产权证明文件,并对文件的真实性和完整性进行审核,对于存在产权纠纷的抵押物,应谨慎处理,避免盲目发放贷款。

2、合理评估抵押物价值

- 贷款机构应根据市场行情和抵押物的实际状况,合理评估抵押物的价值,可以委托专业的评估机构进行评估,确保评估结果的准确性和公正性。

- 在评估抵押物价值时,应充分考虑市场波动因素,预留一定的风险准备金,以应对抵押物价值下降的风险,贷款机构还应根据借款人的还款能力和信用状况,合理确定贷款额度和贷款期限,避免过度授信。

3、加强对第三方信用的审查

- 贷款机构应加强对第三方信用的审查,了解第三方提供抵押的房产所有人的信用状况和还款能力,可以通过查询信用报告、了解第三方的经营状况和财务状况等方式,对第三方的信用状况进行全面了解。

- 对于信用状况不佳的第三方,贷款机构应谨慎处理,要求借款人提供更高的担保措施或者拒绝贷款申请,贷款机构还应与第三方签订相关的协议,明确第三方的权利和义务,确保第三方能够按时履行还款义务。

4、严格遵守法律法规

- 贷款机构应严格遵守相关法律法规的规定,规范第三方房产抵押的操作流程,在抵押合同签订、抵押登记手续办理等环节,应严格按照法定程序进行操作,确保抵押合同的有效性和合法性。

- 贷款机构还应加强对法律法规的学习和培训,提高员工的法律意识和风险意识,避免因操作失误或疏漏而引发法律纠纷。

5、加强风险管理

- 贷款机构应加强对第三方房产抵押的风险管理,建立健全风险管理体系,可以通过风险识别、风险评估、风险控制等手段,对第三方房产抵押的风险进行全面管理。

- 贷款机构还应定期对抵押物进行检查和评估,及时发现抵押物的价值变化和风险隐患,并采取相应的措施进行处理。

第三方房产抵押作为一种常见的融资方式,虽然为企业和个人提供了资金支持,但也存在着诸多风险,贷款机构应加强对抵押物产权的审查、合理评估抵押物价值、加强对第三方信用的审查、严格遵守法律法规、加强风险管理等措施,降低第三方房产抵押的风险,保障贷款资金的安全,借款人也应增强风险意识,合理选择融资方式,避免盲目贷款,以免给自己带来不必要的经济损失。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。