在商业活动中,企业常常会面临资金需求,而抵押房产是一种常见的融资手段,对于保安公司而言,能否抵押房产这一问题涉及到诸多法律规定和实际操作层面的考量,本文将深入探讨保安公司抵押房产的相关问题,分析其可行性、限制条件以及可能面临的风险。

保安公司抵押房产的基本法律依据

(一)《民法典》相关规定

根据《中华人民共和国民法典》物权编的规定,债务人或者第三人有权处分的建筑物和其他土地附着物可以抵押,这意味着,如果保安公司对其名下的房产拥有合法的所有权,并且该房产不存在法律禁止抵押的情形,那么从法律层面上,保安公司是具备抵押房产的权利基础的。

(二)企业法人财产权

保安公司作为独立的企业法人,享有法人财产权,其合法取得的房产属于公司的资产,公司有权在符合法律规定和公司章程的前提下,对房产进行处分,包括抵押,这种处分权并非毫无限制,需要遵循相关法律法规和内部决策程序。

(图片来源网络,侵删)

保安公司抵押房产的可行性分析

(一)房产所有权状况

保安公司要进行房产抵押,首先必须确保对房产拥有完整的所有权,这就需要查看房产的产权证书,确认产权归属清晰,不存在产权纠纷或其他权利瑕疵,如果房产存在多个共有人,那么在抵押时需要取得所有共有人的同意,否则抵押行为可能会被认定为无效。

(二)房产性质和用途

不同性质和用途的房产在抵押时可能会受到不同的限制,保安公司的办公用房、仓库等房产,如果符合相关规定,一般可以进行抵押,但如果房产是属于国家划拨土地上的建筑物,在抵押时可能需要经过相关部门的审批,并且在实现抵押权时,可能需要先补缴土地出让金。

(三)公司经营状况和信用状况

金融机构在接受保安公司的房产抵押时,除了考虑房产的价值和产权状况外,还会关注公司的经营状况和信用状况,如果保安公司经营不善、负债过高或者存在不良信用记录,金融机构可能会拒绝其抵押申请,或者提高抵押的条件和成本。

保安公司抵押房产的限制条件

(一)公司章程限制

保安公司的公司章程可能会对公司的重大资产处分行为,包括房产抵押,作出明确的规定,公司章程可能规定房产抵押需要经过股东会或董事会的特别决议,如果公司违反公司章程的规定进行抵押,可能会导致抵押行为被认定为无效,并且相关责任人可能需要承担法律责任。

(二)法律法规限制

除了《民法典》的一般规定外,还有一些特殊的法律法规可能会对保安公司抵押房产产生限制,根据《城市房地产抵押管理办法》的规定,以下房产不得抵押:

- 权属有争议的房地产;

- 用于教育、医疗、市政等公共福利事业的房地产;

- 列入文物保护的建筑物和有重要纪念意义的其他建筑物;

- 已依法公告列入拆迁范围的房地产;

- 被依法查封、扣押、监管或者以其他形式限制的房地产;

- 依法不得抵押的其他房地产。

如果保安公司的房产存在上述情形之一,那么就不能进行抵押。

(三)行业监管要求

保安行业受到相关部门的监管,可能会有一些特殊的监管要求,保安公司可能需要保持一定的资产规模和稳定性,以确保其能够正常履行保安服务职责,如果房产是公司开展业务所必需的重要资产,监管部门可能会对其抵押行为进行限制,以防止公司因抵押房产而影响正常经营。

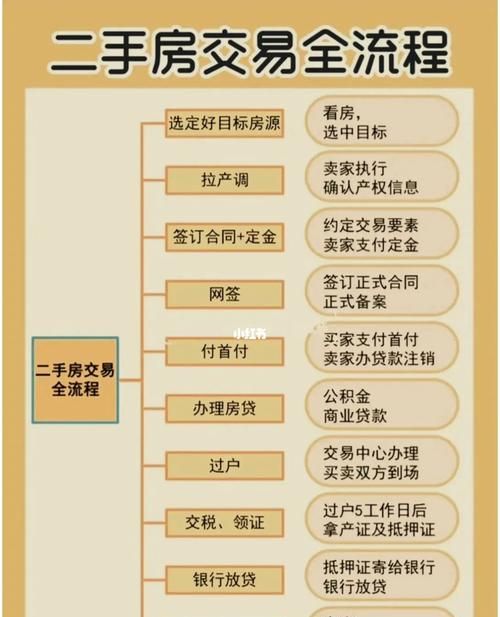

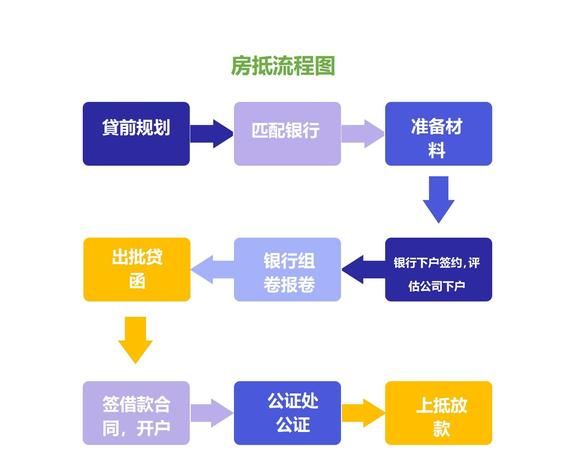

保安公司抵押房产的流程

(一)内部决策

保安公司在决定抵押房产之前,需要按照公司章程的规定进行内部决策,需要召开股东会或董事会,对抵押事项进行讨论和表决,并形成相关的决议,决议内容应包括抵押的房产信息、抵押的金额、抵押的期限等。

(二)房产评估

为了确定房产的价值,金融机构通常会要求保安公司委托专业的评估机构对抵押房产进行评估,评估机构会根据房产的市场价值、地理位置、使用状况等因素进行综合评估,并出具评估报告,评估报告是金融机构确定抵押额度的重要依据。

(三)签订抵押合同

在完成内部决策和房产评估后,保安公司需要与金融机构签订抵押合同,抵押合同应明确双方的权利和义务,包括抵押房产的基本信息、抵押的金额、抵押的期限、还款方式、违约责任等条款,合同还应符合《民法典》等相关法律法规的规定。

(四)办理抵押登记

根据《民法典》的规定,以建筑物和其他土地附着物抵押的,应当办理抵押登记,保安公司和金融机构需要共同到房产所在地的不动产登记机构办理抵押登记手续,办理抵押登记后,抵押权自登记时设立,金融机构取得对抵押房产的抵押权。

保安公司抵押房产可能面临的风险

(一)市场风险

房地产市场价格波动较大,如果在抵押期间房产市场价格大幅下跌,可能会导致抵押房产的价值低于抵押金额,当保安公司无法按时偿还债务时,金融机构在处置抵押房产时可能会面临损失。

(二)经营风险

保安公司的经营状况可能会受到多种因素的影响,如市场竞争、客户流失、政策变化等,如果公司经营不善,无法按时偿还债务,金融机构有权行使抵押权,处置抵押房产,这可能会导致公司失去重要的资产,影响公司的正常经营。

(三)法律风险

如果保安公司在抵押过程中违反法律法规或公司章程的规定,可能会导致抵押行为被认定为无效,如果在抵押合同签订和履行过程中存在欺诈、胁迫等情形,也可能会引发法律纠纷,给公司带来不必要的损失。

案例分析

(一)案例一:合法抵押成功融资

某保安公司因业务拓展需要资金,决定将其名下的一处办公用房进行抵押,该公司首先按照公司章程的规定召开了董事会,通过了抵押决议,委托专业的评估机构对房产进行评估,评估价值为 500 万元,与银行签订了抵押合同,贷款金额为 300 万元,期限为 3 年,双方到不动产登记机构办理了抵押登记手续,银行在确认抵押登记后,向保安公司发放了贷款,该公司利用这笔资金成功拓展了业务,按时偿还了贷款,抵押房产也顺利解除抵押。

(二)案例二:违规抵押引发纠纷

某保安公司未经股东会决议,擅自将公司的一处仓库抵押给了一家小额贷款公司,小额贷款公司在未严格审查公司内部决策程序的情况下,与保安公司签订了抵押合同并发放了贷款,后来,保安公司因经营不善无法偿还债务,小额贷款公司要求行使抵押权,公司其他股东以抵押行为未经股东会决议为由,主张抵押合同无效,双方因此产生纠纷,最终通过法律途径解决。

保安公司在符合法律规定和公司章程的前提下,是可以抵押房产的,但在抵押过程中,需要充分考虑房产的所有权状况、性质和用途,遵守相关法律法规和内部决策程序,同时要注意防范市场风险、经营风险和法律风险,通过合理的规划和谨慎的操作,保安公司可以利用房产抵押这一融资手段,为公司的发展提供资金支持,但也要确保不影响公司的正常经营和稳定发展。

保安公司抵押房产是一个复杂的问题,涉及到法律、财务、经营等多个方面,公司在决策过程中,应充分咨询专业人士的意见,制定合理的抵押方案,以实现公司利益的最大化,金融机构在接受抵押时,也应严格审查,确保抵押行为的合法性和安全性,才能在保障各方利益的前提下,促进保安行业的健康发展。 从法律依据、可行性、限制条件、流程、风险等多个方面对保安公司能否抵押房产进行了深入分析,通过案例进一步说明实际操作中的情况,希望能为相关企业和从业者提供有价值的参考。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。