在房地产市场中,公积金贷款一直是众多购房者关注的焦点,它以较低的利率为购房者减轻了不少经济压力,对于在惠州有购房需求,特别是考虑购买第三套房的人来说,能否使用公积金贷款是一个至关重要的问题,本文将详细探讨惠州公积金第三套房贷款的相关政策、条件以及具体流程等内容,为有相关需求的购房者提供全面且准确的信息。

惠州公积金贷款政策概述

公积金贷款的基本概念

公积金贷款是指缴存住房公积金的职工享受的贷款,国家规定,凡是缴存公积金的职工均可按公积金贷款的相关规定申请个人住房公积金贷款,它具有利率低、还款方式灵活等优点,是许多购房者的首选贷款方式。

惠州公积金贷款政策的总体目标

惠州公积金贷款政策旨在支持职工合理的住房需求,促进房地产市场的平稳健康发展,政策会根据市场情况和宏观调控的需要进行适时调整,以平衡住房保障和市场稳定之间的关系。

(图片来源网络,侵删)

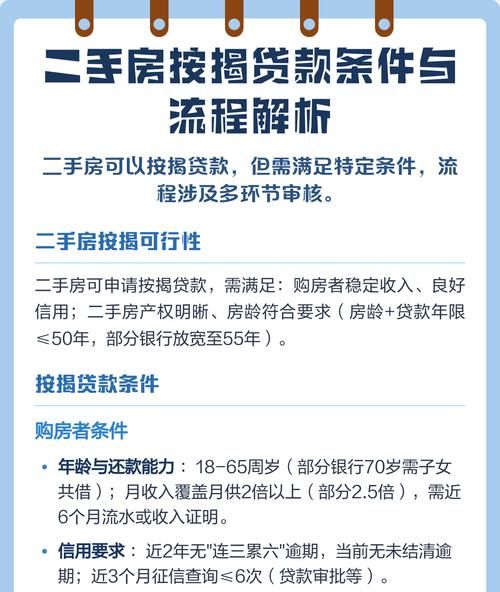

目前惠州公积金贷款的基本条件

- 职工连续足额缴存住房公积金6个月(含)以上,可申请住房公积金个人住房贷款。

- 具有稳定的经济收入,信用良好,有偿还贷款本息的能力。

- 具有合法有效的购买、建造、翻建、大修自住住房的合同或相关证明文件。

- 有规定比例的首付款资金。

惠州公积金第三套房贷款政策分析

国家层面的公积金贷款政策导向

国家对于公积金贷款购买多套房的政策总体上是较为谨慎的,主要是为了抑制投机性购房行为,保障住房公积金的资金安全和公平使用,公积金贷款主要支持职工的首套和改善性住房需求。

惠州本地的具体政策规定

在惠州,目前的政策明确规定,停止向购买第三套及以上住房的缴存职工家庭发放住房公积金贷款,这一政策的出台是基于惠州房地产市场的实际情况和调控要求,旨在防止过度投资和投机性购房,确保公积金资源能够优先满足刚需和改善性住房需求。

政策背后的原因

- 保障公积金资金安全:公积金是广大职工的住房专项资金,需要确保资金的安全和合理使用,过多的第三套房贷款可能会增加资金风险,影响公积金制度的可持续性。

- 调控房地产市场:通过限制第三套房公积金贷款,可以有效抑制投机性购房,稳定房价,促进房地产市场的健康发展。

- 公平分配资源:优先保障首套和改善性住房需求,使公积金资源能够更好地惠及更多有实际住房需求的职工。

特殊情况及应对措施

家庭人口增加导致的改善需求

如果家庭人口增加,如生育二胎或三胎,原有的住房无法满足居住需求,需要购买第三套房作为改善性住房,虽然不能使用公积金贷款,但可以考虑商业贷款,商业贷款的申请条件相对较为宽松,但利率通常会高于公积金贷款。

因拆迁等原因需要购买第三套房

对于因拆迁等原因需要购买第三套房的情况,部分地区可能会有特殊的政策支持,购房者可以向当地的住房公积金管理中心咨询,了解是否有相关的优惠政策或特殊处理方式。

组合贷款的可能性

虽然不能单独使用公积金贷款购买第三套房,但购房者可以考虑组合贷款,即公积金贷款和商业贷款相结合,在实际操作中,组合贷款的审批流程相对复杂,需要同时满足公积金贷款和商业贷款的条件。

公积金贷款与商业贷款的比较

利率方面

公积金贷款的利率相对较低,目前惠州公积金贷款的利率为:五年以下(含五年)年利率为2.75%,五年以上年利率为3.25%,而商业贷款的利率则根据市场情况和银行政策有所不同,一般会高于公积金贷款,以贷款100万元,贷款期限30年为例,公积金贷款的利息支出要比商业贷款少很多。

贷款额度方面

公积金贷款的额度通常有一定的限制,具体额度根据职工的公积金缴存情况、还款能力等因素确定,而商业贷款的额度相对较高,主要根据购房者的收入和信用情况来确定。

审批流程方面

公积金贷款的审批流程相对较为严格,需要提交较多的资料,审批时间也相对较长,商业贷款的审批流程相对简单,审批速度较快。

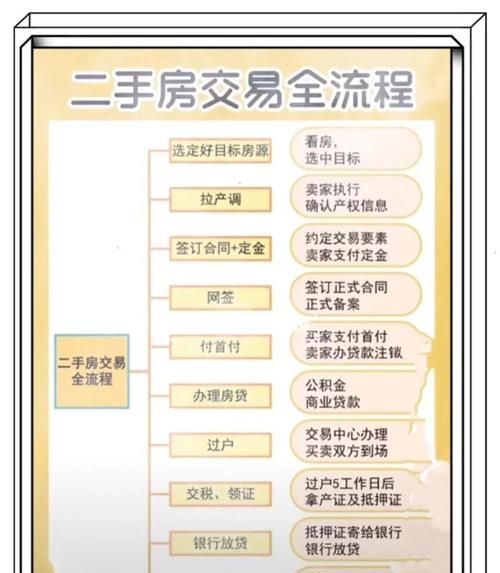

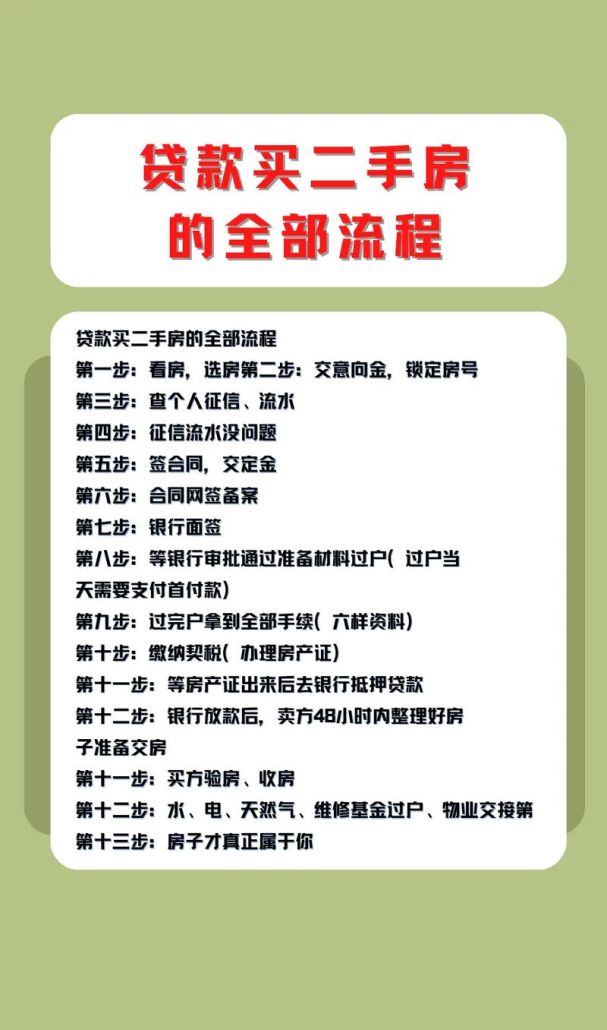

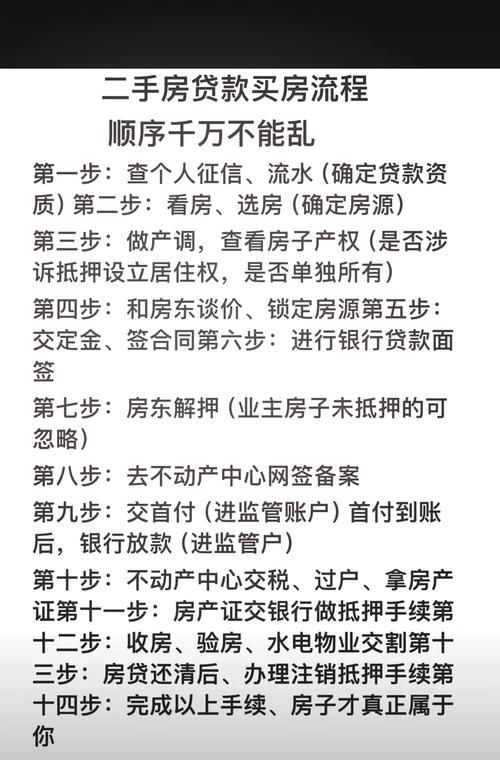

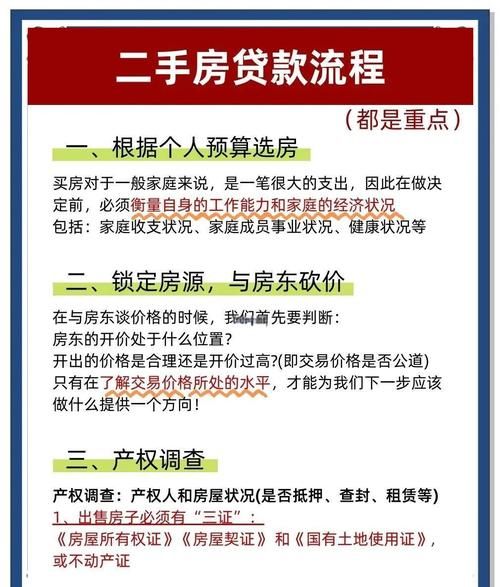

申请公积金贷款的流程

准备资料

- 申请人及配偶的身份证、户口簿、结婚证等身份证明文件。

- 购房合同或相关证明文件。

- 公积金缴存证明。

- 收入证明等相关资料。

提出申请

购房者向当地的住房公积金管理中心提出贷款申请,并提交相关资料。

审核与评估

住房公积金管理中心对申请人的资料进行审核,并对抵押物进行评估。

签订合同

审核通过后,申请人与住房公积金管理中心签订贷款合同。

放款

贷款合同签订后,住房公积金管理中心将贷款资金发放到指定账户。

对购房者的建议

提前规划

如果有购买第三套房的计划,购房者应该提前了解惠州的公积金贷款政策和相关规定,合理规划自己的购房资金和贷款方案。

关注政策变化

公积金贷款政策可能会随着市场情况和宏观调控的需要进行调整,购房者应该密切关注政策变化,及时了解最新的政策信息。

合理选择贷款方式

如果不能使用公积金贷款购买第三套房,购房者可以根据自己的实际情况选择合适的商业贷款方式,同时要注意比较不同银行的贷款利率和还款方式,选择最适合自己的贷款方案。

咨询专业人士

在购房和贷款过程中,购房者可以咨询专业的二手房中介或金融顾问,获取更准确和详细的信息,避免因信息不足而导致的决策失误。

在惠州,目前停止向购买第三套及以上住房的缴存职工家庭发放住房公积金贷款,这一政策是为了保障公积金资金安全、调控房地产市场和公平分配资源,购房者在购买第三套房时,如果不能使用公积金贷款,可以考虑商业贷款或组合贷款等方式,购房者应该提前规划,关注政策变化,合理选择贷款方式,并咨询专业人士,以确保自己的购房计划顺利进行,随着房地产市场的不断发展和政策的调整,未来惠州公积金贷款政策可能会有所变化,购房者需要及时关注相关信息,以便做出更合适的决策。

在实际购房过程中,二手房中介作为专业的服务人员,应该准确掌握惠州公积金贷款政策,为购房者提供全面、准确的信息和专业的建议,帮助购房者解决购房过程中遇到的问题,实现他们的住房梦想,二手房中介也应该遵守相关法律法规和行业规范,诚信经营,为房地产市场的健康发展做出贡献。

对于购房者来说,除了关注公积金贷款政策外,还应该考虑房屋的地理位置、周边配套设施、房屋质量等因素,综合评估购房的可行性和价值,在选择二手房时,要仔细查看房屋的产权情况、是否存在抵押等问题,避免不必要的风险,要与卖家和中介进行充分的沟通,明确双方的权利和义务,签订详细的购房合同,保障自己的合法权益。

购买第三套房是一个重要的决策,需要购房者谨慎考虑和全面规划,二手房中介在这个过程中扮演着重要的角色,应该为购房者提供优质的服务和专业的支持,共同推动房地产市场的平稳健康发展。 仅供参考,具体的公积金贷款政策和相关规定可能会有所变化,购房者在实际操作中应该以当地住房公积金管理中心的最新政策和要求为准。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。