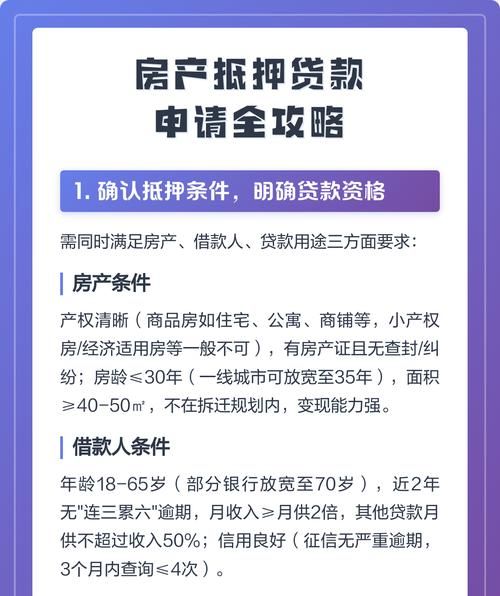

在商业运营的过程中,公司常常会面临资金周转的难题,而利用公司名下的房产进行抵押贷款,成为了许多企业解决资金问题的重要途径,本文将通过对一个公司名下房产抵押贷款成功案例的详细分析,探讨其中的关键因素、操作流程以及可能遇到的问题与解决办法,为其他有类似需求的公司提供有益的参考。

案例背景

公司概况

A 公司是一家从事制造业的中型企业,主要生产各类工业零部件,公司成立于 2005 年,经过多年的发展,在行业内积累了一定的声誉和客户资源,随着市场竞争的加剧和业务的拓展,公司需要大量的资金来进行设备更新和扩大生产规模。

房产情况

A 公司名下拥有一处位于城市繁华地段的商业房产,该房产建筑面积为 5000 平方米,建成于 2010 年,市场价值约为 5000 万元,房产产权清晰,无任何抵押和纠纷。

(图片来源网络,侵删)

贷款需求与目标

资金需求

A 公司计划贷款 3000 万元,用于购买新的生产设备和支付原材料采购费用,贷款期限为 5 年,希望能够获得较低的贷款利率和灵活的还款方式。

目标设定

A 公司的目标是在最短的时间内获得贷款资金,以满足公司的业务发展需求,希望能够选择一家信誉良好、服务优质的金融机构进行合作。

贷款申请流程

选择金融机构

A 公司首先对市场上的各类金融机构进行了调研,包括银行、信托公司和小额贷款公司等,经过综合比较,最终选择了一家国有大型银行作为合作对象,该银行在房地产抵押贷款领域具有丰富的经验和良好的口碑,贷款利率相对较低,还款方式也比较灵活。

提交申请材料

A 公司按照银行的要求,准备了一系列的申请材料,包括公司营业执照、税务登记证、财务报表、房产产权证书等,还提供了详细的贷款用途说明和还款计划。

房产评估

银行在收到 A 公司的申请材料后,安排了专业的评估机构对公司名下的房产进行评估,评估机构根据房产的市场价值、地理位置、建筑质量等因素,确定了该房产的评估价值为 4500 万元。

贷款审批

银行在收到房产评估报告后,对 A 公司的贷款申请进行了严格的审批,审批过程中,银行主要关注公司的信用状况、还款能力和贷款用途等方面,经过综合评估,银行认为 A 公司具备良好的信用记录和较强的还款能力,贷款用途合理,最终批准了 A 公司的贷款申请,贷款金额为 3000 万元,贷款利率为基准利率上浮 10%,贷款期限为 5 年。

签订合同与办理抵押登记

在贷款审批通过后,A 公司与银行签订了贷款合同和抵押合同,按照银行的要求,办理了房产抵押登记手续,抵押登记完成后,银行将贷款资金发放到 A 公司的账户上。

成功因素分析

优质的抵押物

A 公司名下的商业房产位于城市繁华地段,市场价值较高,产权清晰,无任何抵押和纠纷,这为贷款申请提供了有力的保障,增加了银行的信任度。

良好的信用记录

A 公司在经营过程中一直保持着良好的信用记录,按时还款,无任何逾期和不良记录,这表明公司具有较强的信用意识和还款能力,为贷款申请的成功奠定了基础。

合理的贷款用途

A 公司的贷款用途明确,主要用于购买新的生产设备和支付原材料采购费用,符合银行的贷款政策和要求,这使得银行能够放心地为公司提供贷款支持。

专业的申请团队

A 公司在贷款申请过程中,组建了一支专业的申请团队,包括财务人员、法务人员和贷款顾问等,他们熟悉贷款申请流程和银行的要求,能够准确地准备申请材料,及时与银行沟通协调,提高了贷款申请的效率和成功率。

可能遇到的问题及解决办法

房产评估价值低于预期

在房产评估过程中,可能会出现评估价值低于预期的情况,这可能会导致贷款金额不足,无法满足公司的资金需求,解决办法是与评估机构进行沟通,了解评估价值的计算方法和依据,提供相关的证明材料,争取提高评估价值,如果仍然无法满足贷款需求,可以考虑增加抵押物或寻找其他融资渠道。

贷款审批不通过

如果贷款审批不通过,可能是由于公司的信用状况、还款能力或贷款用途等方面存在问题,解决办法是与银行进行沟通,了解审批不通过的原因,针对性地进行改进,如果是信用状况问题,可以及时还清逾期欠款,提高信用评分;如果是还款能力问题,可以提供更多的收入证明或资产证明;如果是贷款用途问题,可以调整贷款用途,使其符合银行的要求。

抵押登记手续繁琐

抵押登记手续可能会比较繁琐,需要提交大量的材料和办理多个环节的手续,解决办法是提前了解抵押登记的要求和流程,准备好相关的材料,与房产管理部门和银行保持密切沟通,及时解决遇到的问题。

经验总结与启示

提前规划与准备

公司在需要贷款时,应提前进行规划和准备,了解市场上的金融机构和贷款产品,选择适合自己的贷款方式和金融机构,要准备好充分的申请材料,确保申请材料的真实性和完整性。

维护良好的信用记录

良好的信用记录是公司获得贷款的重要保障,公司应加强信用管理,按时还款,避免逾期和不良记录的产生,要定期查询自己的信用报告,及时发现和解决信用问题。

合理确定贷款用途和金额

公司在申请贷款时,应根据自身的实际需求和还款能力,合理确定贷款用途和金额,避免盲目贷款,导致还款压力过大,要确保贷款用途符合国家法律法规和银行的要求。

加强与金融机构的沟通与合作

在贷款申请过程中,公司应加强与金融机构的沟通与合作,及时了解贷款申请的进展情况,解决遇到的问题,要积极配合金融机构的工作,提供必要的信息和资料,提高贷款申请的效率和成功率。

对其他公司的借鉴意义

风险评估与控制

其他公司在考虑利用公司名下房产进行抵押贷款时,应首先对自身的风险承受能力进行评估,要充分考虑市场波动、行业竞争等因素对公司经营和还款能力的影响,如果公司所处行业面临较大的市场风险,可能需要谨慎评估贷款金额和期限,避免因市场变化导致还款困难,要建立健全风险控制机制,对贷款资金的使用进行严格监控,确保资金用于合法合规的用途。

多元化融资渠道

虽然房产抵押贷款是一种常见的融资方式,但其他公司不应仅仅依赖这一种方式,可以结合自身情况,探索多元化的融资渠道,如股权融资、债券融资、供应链融资等,对于一些具有高成长性的科技公司,可以考虑引入风险投资或进行股权众筹,以获得更多的资金支持和资源整合,多元化的融资渠道可以降低公司对单一融资方式的依赖,提高公司的融资灵活性和抗风险能力。

专业咨询与服务

在贷款申请过程中,其他公司可以寻求专业的咨询与服务,可以聘请专业的财务顾问、律师等,为公司提供专业的建议和指导,他们可以帮助公司了解贷款政策和流程,评估贷款风险,制定合理的融资方案,专业的咨询与服务可以提高公司的贷款申请效率和成功率,避免因自身经验不足而导致的问题。

通过对 A 公司名下房产抵押贷款成功案例的分析,我们可以看到,公司利用名下房产进行抵押贷款是一种有效的融资方式,在申请贷款过程中,优质的抵押物、良好的信用记录、合理的贷款用途和专业的申请团队是成功的关键因素,公司也可能会遇到一些问题,如房产评估价值低于预期、贷款审批不通过和抵押登记手续繁琐等,需要及时采取解决办法,其他公司可以借鉴 A 公司的经验,提前规划与准备,维护良好的信用记录,合理确定贷款用途和金额,加强与金融机构的沟通与合作,以提高贷款申请的成功率,解决公司的资金需求,在未来的商业运营中,公司应不断优化自身的融资策略,结合多元化的融资渠道,为公司的发展提供有力的资金支持,要加强风险管理,确保公司的稳健发展,公司名下房产抵押贷款是一个复杂而又重要的融资过程,需要公司认真对待,精心谋划,才能实现融资目标,推动公司的持续发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。