在房地产市场中,二手房交易占据着重要的地位,对于许多购房者来说,二手房贷款政策是他们在购房过程中极为关注的内容,惠州市作为广东省的重要城市,其银行二手房贷款政策...

在房地产市场中,二手房交易占据着重要的地位,对于许多购房者来说,二手房贷款政策是他们在购房过程中极为关注的内容,惠州市作为广东省的重要城市,其银行二手房贷款政策对于当地的二手房市场有着深远的影响,了解这些政策,不仅有助于购房者合理规划购房资金,也有助于二手房中介更好地为客户服务,促成交易,本文将详细介绍惠州市银行二手房贷款政策的各个方面。

贷款基本条件

借款人资格

- 年龄要求:惠州市大部分银行要求借款人年龄在 18 - 65 周岁之间,这是因为银行需要确保借款人有足够的还款能力和稳定的收入来源,年龄过小可能缺乏稳定的经济基础,而年龄过大则可能面临退休等收入不稳定的情况,一位 63 岁的购房者,虽然有一定的积蓄,但由于临近退休,银行可能会对其还款能力进行更严格的评估。

- 身份要求:借款人需为具有完全民事行为能力的自然人,通常要求是中国公民,如果是外籍人士或港澳台居民,需要满足更严格的条件,如提供在惠州的居住证明、工作证明等,这是为了确保借款人在当地有稳定的生活和工作环境,便于银行进行风险评估。

- 信用状况:银行非常重视借款人的信用记录,一般要求借款人的征信报告中无不良信用记录,如逾期还款、欠款等,良好的信用记录是银行判断借款人还款意愿和能力的重要依据,如果借款人有多次信用卡逾期记录,银行可能会拒绝其贷款申请或提高贷款利率。

房屋条件

- 房龄限制:惠州市银行对于二手房的房龄有一定限制,一般要求房龄在 20 - 30 年以内,房龄过长的房屋可能存在结构老化、维修成本高等问题,银行会认为其抵押物价值不稳定,从而增加贷款风险,一套建于 1990 年的二手房,房龄超过 30 年,可能很难获得银行贷款。

- 房屋产权:房屋必须具有合法的产权,产权清晰无纠纷,银行在发放贷款前会对房屋产权进行严格审查,确保抵押物的合法性和安全性,如果房屋存在产权纠纷,如共有产权人不同意出售等情况,银行将不会发放贷款。

- 房屋用途:贷款所购房屋必须为住宅用途,如果是商业用房、工业用房等其他用途的房屋,贷款政策会有所不同,且贷款条件通常更为严格。

贷款额度与比例

贷款额度

- 评估价值:银行会根据专业评估机构对二手房的评估价值来确定贷款额度,评估价值通常会低于市场成交价,因为评估机构会考虑房屋的实际状况、周边环境、市场行情等因素,一套市场成交价为 100 万元的二手房,评估价值可能为 90 万元。

- 额度计算:一般情况下,银行会根据评估价值的一定比例来确定贷款额度,首套房贷款额度通常较高,可达到评估价值的 70% - 80%;二套房贷款额度相对较低,一般为评估价值的 50% - 60%,一套评估价值为 90 万元的首套房,借款人最多可贷款 72 万元(90×80%)。

贷款比例

- 首套房政策:对于购买首套房的借款人,惠州市银行通常给予较为优惠的贷款政策,如前文所述,贷款比例较高,且贷款利率相对较低,这是为了鼓励居民自住购房,满足基本的住房需求。

- 二套房政策:购买二套房的贷款比例相对较低,同时贷款利率也会有所上浮,这是为了抑制投机性购房,稳定房地产市场,购买二套房的贷款利率可能会在首套房贷款利率的基础上上浮 10% - 20%。

贷款利率

利率类型

- 固定利率:部分银行提供固定利率贷款,即借款人在贷款期限内按照固定的利率支付利息,固定利率的优点是利率稳定,借款人可以准确计算还款金额,不受市场利率波动的影响,但缺点是如果市场利率下降,借款人仍需按照较高的固定利率还款。

- 浮动利率:大多数银行采用浮动利率贷款,贷款利率会根据市场利率的变化而调整,一般以 LPR(贷款市场报价利率)为基础,加上一定的基点,当前 LPR 为 4.6%,银行可能会在此基础上加上 50 个基点,即贷款利率为 5.1%,浮动利率的优点是如果市场利率下降,借款人的还款利息也会相应减少;但如果市场利率上升,还款利息也会增加。

利率调整

- 调整周期:浮动利率的调整周期通常为一年,每年的某个固定日期,银行会根据最新的 LPR 调整贷款利率,银行规定每年 1 月 1 日为利率调整日,那么在每年的 1 月 1 日,银行会根据上一年 12 月的 LPR 重新计算贷款利率。

- 影响因素:贷款利率的调整主要受市场利率、货币政策等因素的影响,当央行调整货币政策,如降低存款准备金率、降低利率等,市场利率会相应下降,银行的贷款利率也可能随之调整。

贷款期限

最长贷款期限

- 一般规定:惠州市银行二手房贷款的最长贷款期限通常为 30 年,但具体的贷款期限还会受到借款人年龄、房龄等因素的影响,一位 50 岁的借款人,贷款期限可能最长只能为 15 年(65 - 50)。

- 特殊情况:对于一些优质客户或符合特定条件的借款人,银行可能会适当延长贷款期限,借款人收入稳定、信用良好,且房屋状况较好,银行可能会将贷款期限延长至 30 年。

还款方式

- 等额本息还款:这是最常见的还款方式,借款人每月还款金额固定,其中包括本金和利息,在还款初期,利息占比较大,本金占比较小;随着还款时间的推移,本金占比逐渐增加,利息占比逐渐减少,等额本息还款方式的优点是还款压力均衡,便于借款人规划资金;缺点是总体利息支出相对较高。

- 等额本金还款:借款人每月偿还的本金固定,利息随着本金的减少而逐月递减,每月还款金额逐月递减,等额本金还款方式的优点是总体利息支出相对较少;缺点是前期还款压力较大。

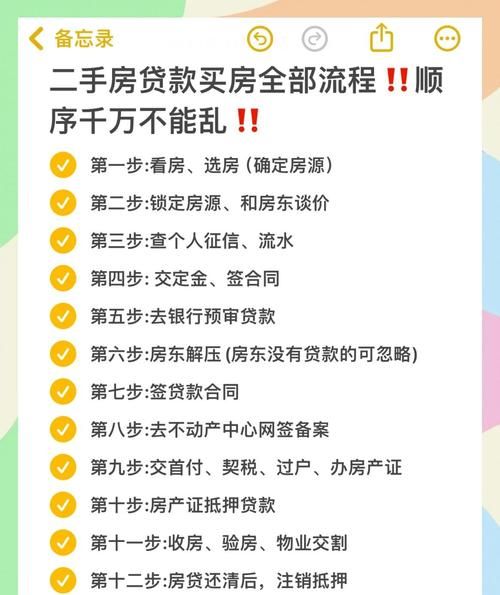

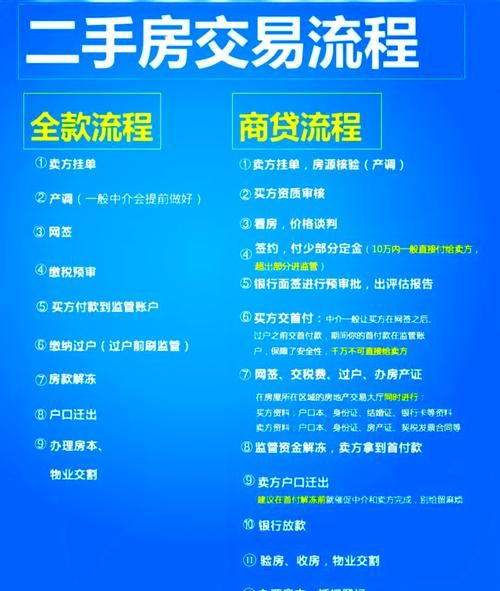

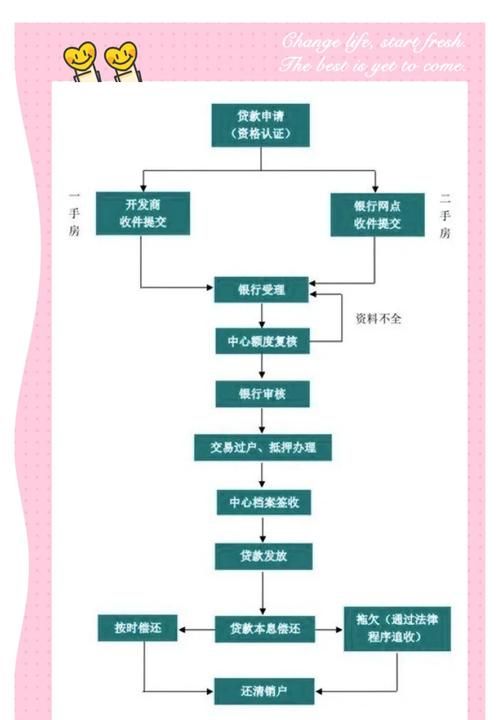

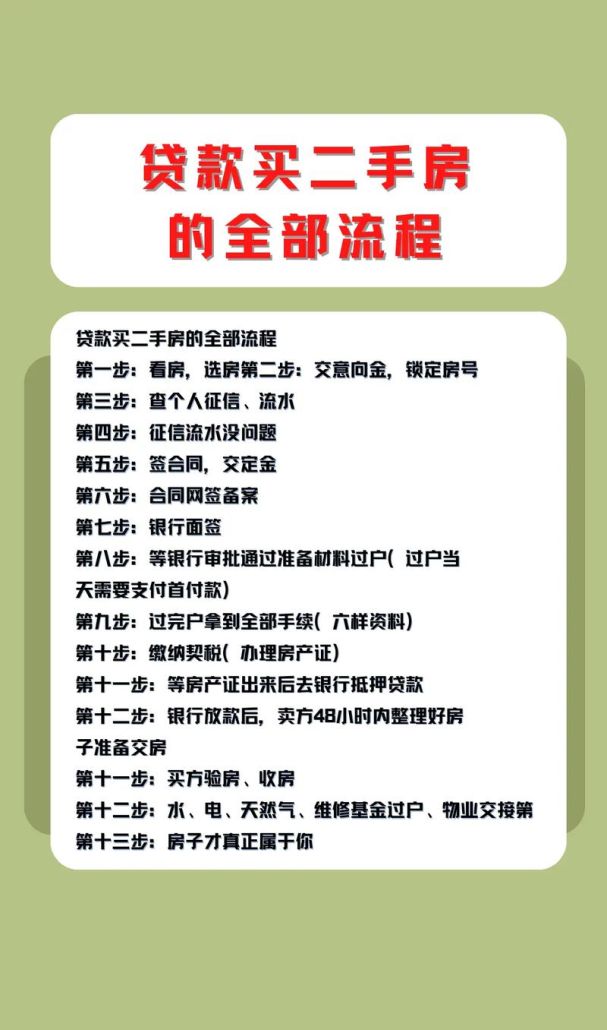

贷款申请流程

准备资料

- 借款人资料:借款人需要提供身份证、户口本、结婚证(已婚人士)、收入证明、银行流水等资料,收入证明需要由借款人所在单位开具,证明其收入情况;银行流水需要提供近半年或一年的银行账户交易记录,以证明其资金往来情况。

- 房屋资料:需要提供房屋产权证书、房屋买卖合同等资料,房屋产权证书是证明房屋产权归属的重要文件,银行会对其进行严格审查。

- 其他资料:根据银行要求,可能还需要提供其他资料,如抵押物评估报告、担保资料等。

提交申请

- 选择银行:借款人可以根据自己的需求和实际情况选择合适的银行,不同银行的贷款政策、贷款利率、贷款额度等可能会有所不同,借款人可以进行比较后选择最适合自己的银行。

- 填写申请表:借款人需要填写银行提供的贷款申请表,如实填写个人信息、贷款金额、贷款期限等内容。

- 提交资料:将准备好的资料一并提交给银行,银行会对资料进行初步审核,如发现资料不完整或存在问题,会要求借款人补充或修改。

审批与放款

- 审批流程:银行收到借款人的申请资料后,会进行详细的审核,审核内容包括借款人的信用状况、还款能力、房屋情况等,审核过程中,银行可能会对借款人进行电话调查或实地调查。

- 审批结果:如果审核通过,银行会向借款人发放贷款审批通知书,告知其贷款额度、贷款利率、贷款期限等信息,如果审核不通过,银行会告知借款人原因。

- 放款:借款人在收到贷款审批通知书后,需要与银行签订贷款合同,并办理抵押登记等手续,银行在收到抵押登记证明后,会将贷款资金发放到借款人指定的账户。

政策变化与影响

政策调整原因

- 宏观经济调控:国家为了稳定房地产市场,促进经济健康发展,会出台一系列宏观调控政策,这些政策会影响银行的二手房贷款政策,当房地产市场过热时,政府可能会收紧贷款政策,提高贷款门槛,抑制投机性购房。

- 金融风险防范:银行需要防范金融风险,确保贷款资金的安全,如果二手房市场出现泡沫或风险增加,银行会调整贷款政策,降低贷款风险,当房龄过长的二手房风险增加时,银行可能会降低其贷款额度或提高贷款利率。

对市场的影响

- 对购房者的影响:贷款政策的变化会直接影响购房者的购房能力和购房决策,如果贷款政策收紧,购房者的贷款额度可能会降低,贷款利率可能会提高,购房成本会增加,从而影响其购房意愿,贷款额度降低后,购房者可能需要增加首付款,这对于一些资金不足的购房者来说可能会造成困难。

- 对二手房市场的影响:贷款政策的变化会影响二手房市场的供需关系和价格走势,如果贷款政策收紧,购房需求会减少,二手房市场可能会出现供大于求的情况,房价可能会受到一定的抑制,反之,如果贷款政策放松,购房需求会增加,二手房市场可能会更加活跃,房价可能会上涨。

惠州市银行二手房贷款政策是一个复杂的体系,涉及到借款人资格、贷款额度、贷款利率、贷款期限等多个方面,购房者和二手房中介需要充分了解这些政策,以便在二手房交易中做出合理的决策,贷款政策会随着宏观经济形势和房地产市场的变化而调整,购房者和中介需要密切关注政策动态,及时调整购房计划和营销策略,才能在二手房交易中实现双方的利益最大化,促进惠州市二手房市场的健康发展。

通过对惠州市银行二手房贷款政策的详细解析,我们可以看到,这些政策对于二手房市场的稳定和发展起着至关重要的作用,无论是购房者还是二手房中介,都应该深入了解这些政策,以应对不断变化的市场环境,政府和银行也应该根据市场情况适时调整贷款政策,确保房地产市场的平稳运行。

(图片来源网络,侵删)

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。