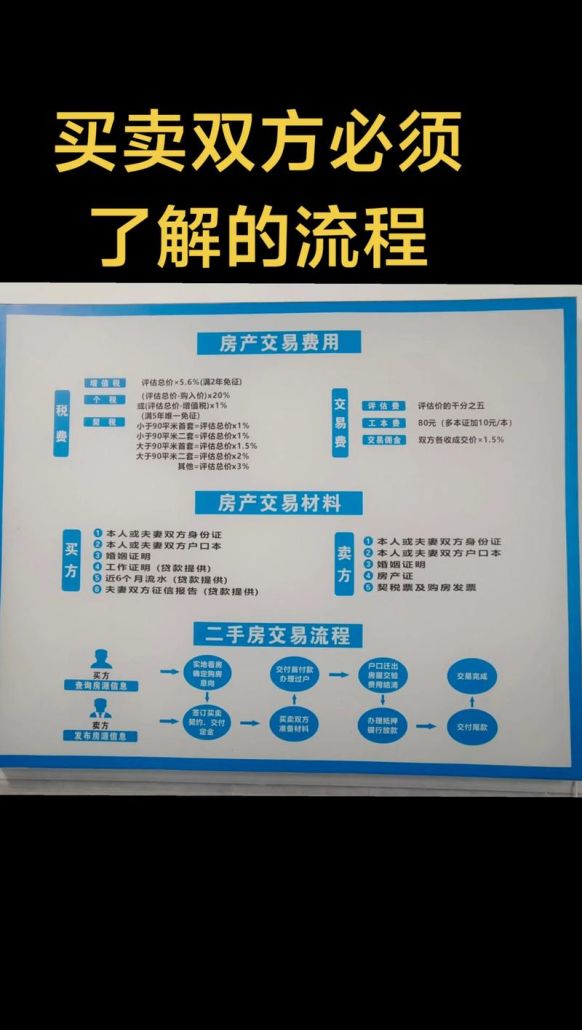

在房地产交易市场中,二手房交易占据着重要的份额,而对于许多购房者来说,银行贷款是完成二手房交易的关键环节,近期不少惠州的购房者反映,惠州邮储银行的二手房贷款速度较慢,这一现象引发了广泛的关注和讨论。

现象:贷款慢成普遍困扰

在惠州的二手房交易市场,不少购房者都有过类似的经历,李先生在几个月前看中了一套二手房,与卖家签订合同后便向惠州邮储银行申请贷款,按照正常的流程,他原本预计在一个月左右就能拿到贷款,从而完成房屋的过户手续,时间一天天过去,贷款却迟迟没有下来,李先生多次与银行沟通,得到的回复总是“正在审核中”“流程还在进行”,原本计划好的搬家时间也不得不一推再推,这让李先生十分苦恼。

像李先生这样的例子并不少见,许多购房者在申请惠州邮储银行二手房贷款时,都遭遇了贷款发放缓慢的问题,有的购房者甚至因为贷款迟迟未到账,错过了购房的最佳时机,或者面临违约的风险。

(图片来源网络,侵删)

原因:多方面因素交织

政策因素

近年来,国家对房地产市场的调控力度不断加大,金融监管政策也日益严格,银行需要严格按照相关政策要求,对二手房贷款进行更加细致的审核,对于购房者的资质审核更加严格,包括收入证明、信用记录等方面,银行还需要对房屋的价值进行准确评估,以确保贷款的安全性,这些政策要求使得银行在办理二手房贷款时需要花费更多的时间和精力,从而导致贷款发放速度变慢。

银行内部流程

银行内部的贷款审批流程也是影响贷款速度的重要因素,惠州邮储银行可能存在审批环节繁琐、效率低下的问题,从贷款申请的受理到最终的放款,中间涉及多个部门和环节,每个环节都需要一定的时间来完成,如果某个环节出现延误,就会导致整个贷款流程的延长,银行工作人员的业务能力和工作态度也会对贷款速度产生影响,一些工作人员可能对业务不够熟悉,处理问题不够及时,从而影响了贷款的审批进度。

市场因素

随着房地产市场的发展,二手房交易数量不断增加,银行面临的贷款申请压力也越来越大,惠州邮储银行可能由于人手不足、系统处理能力有限等原因,无法及时处理大量的贷款申请,市场资金紧张也可能导致银行放款速度变慢,银行需要合理安排资金,优先满足一些重点项目或优质客户的需求,这也会对二手房贷款的发放产生一定的影响。

影响:购房者与市场受波及

对购房者的影响

贷款慢给购房者带来了诸多不便和困扰,购房者需要承担更多的时间成本和经济成本,由于贷款迟迟未到账,购房者可能需要支付额外的租房费用或者违约金,贷款慢还会影响购房者的心理状态,购房者在等待贷款的过程中会感到焦虑和不安,担心贷款无法获批或者错过购房的机会,贷款慢还可能导致购房者错过一些优惠政策或者市场机会,给购房者带来经济损失。

对二手房市场的影响

贷款慢也会对惠州的二手房市场产生一定的影响,贷款发放缓慢会降低购房者的购房意愿,导致二手房市场的交易量下降,贷款慢还会影响卖家的资金回笼速度,使得卖家在交易过程中处于被动地位,一些卖家可能因为担心贷款无法及时到账,而不愿意将房屋出售给需要贷款的购房者,从而进一步影响了二手房市场的活跃度。

解决措施:多方努力促改善

银行层面

惠州邮储银行应该优化内部贷款审批流程,提高工作效率,可以通过建立更加科学合理的审批机制,减少不必要的环节和手续,缩短贷款审批时间,银行还应该加强对工作人员的培训,提高他们的业务能力和服务水平,确保贷款申请能够得到及时、准确的处理,银行还可以加强与其他金融机构的合作,拓宽资金来源渠道,缓解资金紧张的问题,从而加快贷款发放速度。

监管层面

金融监管部门应该加强对银行贷款业务的监管,督促银行严格按照相关政策要求和流程办理贷款业务,监管部门还应该建立健全贷款审批时间的考核机制,对贷款发放速度较慢的银行进行督促和整改,监管部门还可以加强对房地产市场的监测和分析,及时调整相关政策,促进房地产市场的健康稳定发展。

购房者层面

购房者在申请二手房贷款时,应该提前了解银行的贷款政策和流程,准备好相关的资料,确保贷款申请能够顺利进行,购房者还可以选择一些信誉良好、服务效率高的银行进行贷款申请,购房者在签订购房合同前,应该与卖家协商好贷款发放的时间和违约责任,以保障自己的合法权益。

惠州邮储银行二手房贷款慢的问题是一个复杂的问题,涉及到政策、银行内部流程、市场等多个方面的因素,要解决这一问题,需要银行、监管部门和购房者等多方共同努力,采取有效的措施,优化贷款流程,提高贷款发放速度,促进二手房市场的健康稳定发展,才能让购房者更加顺利地完成二手房交易,实现自己的住房梦想,也有助于推动整个房地产市场的良性循环,为经济社会的发展做出贡献。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。