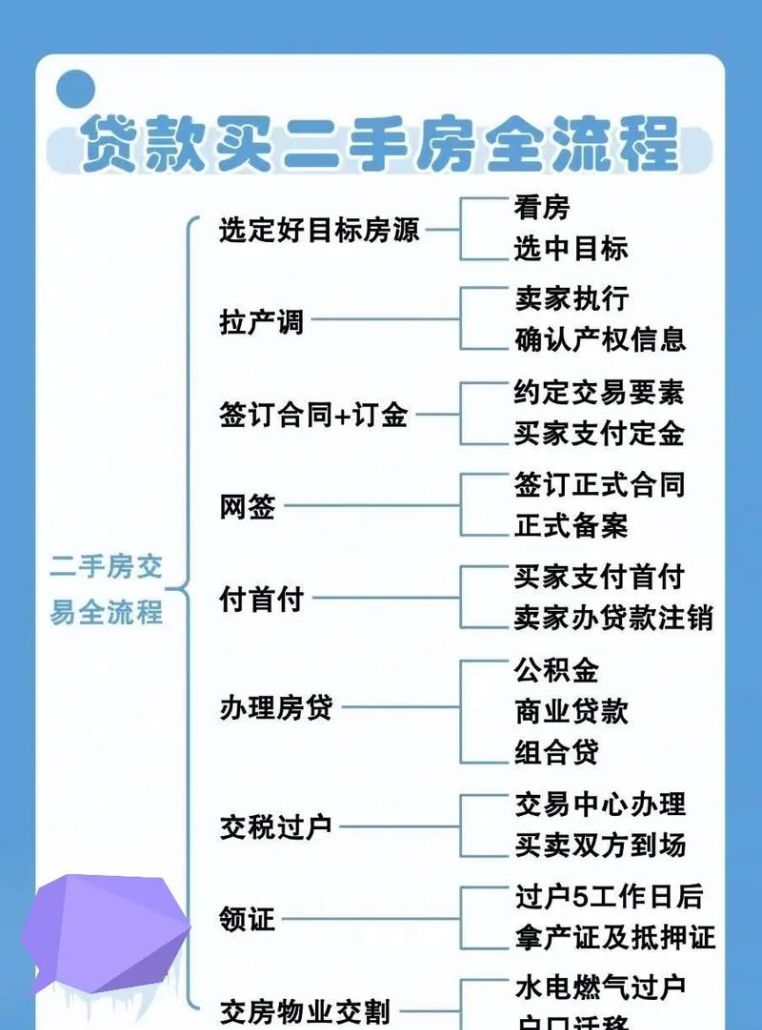

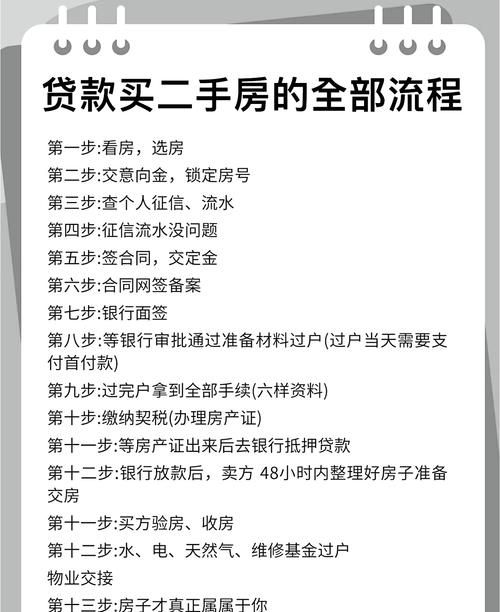

在惠州的二手房交易市场中,银行贷款放款周期成为了一个备受关注的问题,当得知惠州银行放贷款要 6 到 12 个月时,无论是购房者、卖房者还是我们这些二手房中介,都面临着前所未有的挑战,这一漫长的放款周期,如同一块巨石,投入了原本相对平静的二手房交易湖面,激起了层层涟漪,它不仅影响着交易的节奏和效率,更对整个市场的生态产生了深远的影响。

惠州银行放款周期长的现状分析

政策因素

近年来,国家对房地产市场的调控力度不断加大,金融监管也日益严格,银行作为金融体系的重要组成部分,需要严格遵守相关政策规定,在房地产调控政策下,银行对房地产贷款的发放更加谨慎,审批流程也更加严格,这导致了贷款审批时间的延长,从而使得放款周期变长,银行需要对购房者的资质进行更加细致的审核,包括收入证明、信用记录、负债情况等,对于二手房的评估也更加严格,以确保抵押物的价值真实可靠。

市场因素

惠州房地产市场的快速发展,导致二手房交易量大幅增加,银行的贷款额度有限,而申请贷款的人数众多,这就造成了贷款额度的紧张,银行需要对有限的贷款额度进行合理分配,优先满足一些优质客户的需求,房地产市场的不确定性也使得银行在发放贷款时更加谨慎,如果市场出现波动,房价下跌,银行可能会面临抵押物价值不足的风险,银行会通过延长放款周期来降低风险。

(图片来源网络,侵删)

银行内部因素

银行内部的审批流程繁琐也是导致放款周期长的一个重要原因,从贷款申请到审批,再到放款,涉及多个部门和环节,每个环节都需要进行严格的审核和审批,任何一个环节出现问题都可能导致放款时间的延迟,银行的人员配置和工作效率也会影响放款周期,如果银行的工作人员不足,或者工作效率低下,就会导致贷款审批和放款的时间延长。

放款周期长对各方的影响

对购房者的影响

对于购房者来说,漫长的放款周期意味着他们需要等待更长的时间才能拿到房子,这可能会影响他们的居住计划,特别是对于那些急需住房的购房者来说,一些购房者可能已经卖掉了自己的旧房子,需要尽快入住新房,但由于放款周期长,他们可能需要在外面租房居住,增加了生活成本,放款周期长还可能导致购房者面临利率风险,如果在等待放款的过程中,银行的贷款利率上调,购房者可能需要支付更高的利息。

对卖房者的影响

卖房者在交易过程中也面临着很大的风险,由于放款周期长,他们需要等待很长时间才能拿到房款,这可能会影响他们的资金周转,特别是对于那些需要用卖房所得资金来购买新房的卖房者来说,卖房者可能已经看中了一套新房,但由于二手房的房款迟迟未到账,无法支付新房的首付,放款周期长还可能导致卖房者面临房价波动的风险,如果在等待放款的过程中,房价下跌,卖房者可能会遭受损失。

对二手房中介的影响

作为二手房中介,我们在交易过程中起着桥梁和纽带的作用,放款周期长给我们的工作带来了很大的挑战,我们需要花费更多的时间和精力来协调购房者和卖房者之间的关系,解决他们在等待放款过程中出现的问题,放款周期长也会影响我们的业务收入,由于交易周期延长,我们可能需要等待更长的时间才能拿到佣金,放款周期长还可能导致一些客户流失,如果客户对放款周期不满意,他们可能会选择其他中介或者放弃购买二手房。

应对策略

对购房者的建议

- 提前规划:购房者在购房前应该充分了解银行的贷款政策和放款周期,提前做好规划,可以选择一些放款速度较快的银行,或者咨询专业的贷款中介机构,了解贷款申请的流程和注意事项。

- 提高自身资质:购房者应该尽量提高自己的资质,增加贷款审批的通过率,保持良好的信用记录,提供真实有效的收入证明和资产证明等。

- 与卖房者协商:购房者可以与卖房者协商,延长交房时间或者支付一定的定金,以减少卖房者的顾虑。

对卖房者的建议

- 了解市场情况:卖房者在卖房前应该充分了解市场情况,包括房价走势、贷款政策等,可以选择在市场行情较好的时候卖房,以提高卖房的成功率。

- 与购房者协商:卖房者可以与购房者协商,要求购房者提供一定的担保或者支付一定的违约金,以保障自己的权益。

- 寻找其他资金来源:如果卖房者急需资金,可以寻找其他资金来源,例如向亲朋好友借款或者申请其他贷款。

对二手房中介的建议

- 加强与银行的合作:二手房中介应该加强与银行的合作,了解银行的贷款政策和放款周期,为客户提供准确的信息,可以与银行建立长期稳定的合作关系,争取更优惠的贷款政策和更快的放款速度。

- 提供专业的服务:二手房中介应该为客户提供专业的服务,包括贷款咨询、贷款申请、合同签订等,可以帮助客户解决在贷款过程中遇到的问题,提高客户的满意度。

- 拓展业务渠道:二手房中介可以拓展业务渠道,除了二手房交易外,还可以开展房屋租赁、房产评估等业务,这样可以增加业务收入,降低放款周期长对业务的影响。

案例分析

为了更好地说明放款周期长对二手房交易的影响,下面我们来看一个实际案例。

李先生是一位购房者,他在惠州看中了一套二手房,并与卖房者签订了购房合同,李先生向银行申请了贷款,但由于银行放款周期长,他等了 8 个月才拿到贷款,在这 8 个月的时间里,李先生一直在外面租房居住,增加了生活成本,由于放款周期长,李先生还面临着利率风险,在等待放款的过程中,银行的贷款利率上调,李先生需要支付更高的利息。

对于卖房者来说,由于李先生的贷款迟迟未到账,他的资金周转受到了很大的影响,卖房者原本计划用卖房所得资金来购买新房,但由于房款未到账,他无法支付新房的首付,由于放款周期长,卖房者还面临着房价波动的风险,如果在等待放款的过程中,房价下跌,卖房者可能会遭受损失。

作为二手房中介,我们在这个案例中也面临着很大的挑战,我们需要花费更多的时间和精力来协调李先生和卖房者之间的关系,解决他们在等待放款过程中出现的问题,由于交易周期延长,我们需要等待更长的时间才能拿到佣金。

惠州银行放贷款要 6 到 12 个月这一现状,给二手房交易市场带来了诸多挑战,无论是购房者、卖房者还是二手房中介,都需要积极应对这一问题,购房者应该提前规划,提高自身资质,与卖房者协商;卖房者应该了解市场情况,与购房者协商,寻找其他资金来源;二手房中介应该加强与银行的合作,提供专业的服务,拓展业务渠道,只有各方共同努力,才能在这一困境中找到解决问题的方法,促进惠州二手房交易市场的健康发展,我们也希望相关部门能够关注这一问题,采取有效的措施来缩短银行放款周期,提高二手房交易的效率。

在当前的市场环境下,我们需要充分认识到放款周期长对二手房交易的影响,并积极采取应对策略,我们才能在激烈的市场竞争中立于不败之地,为客户提供更好的服务,随着市场的不断变化和发展,我们也需要不断地学习和创新,以适应新的挑战和机遇,相信在各方的共同努力下,惠州二手房交易市场一定能够迎来更加美好的明天。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。