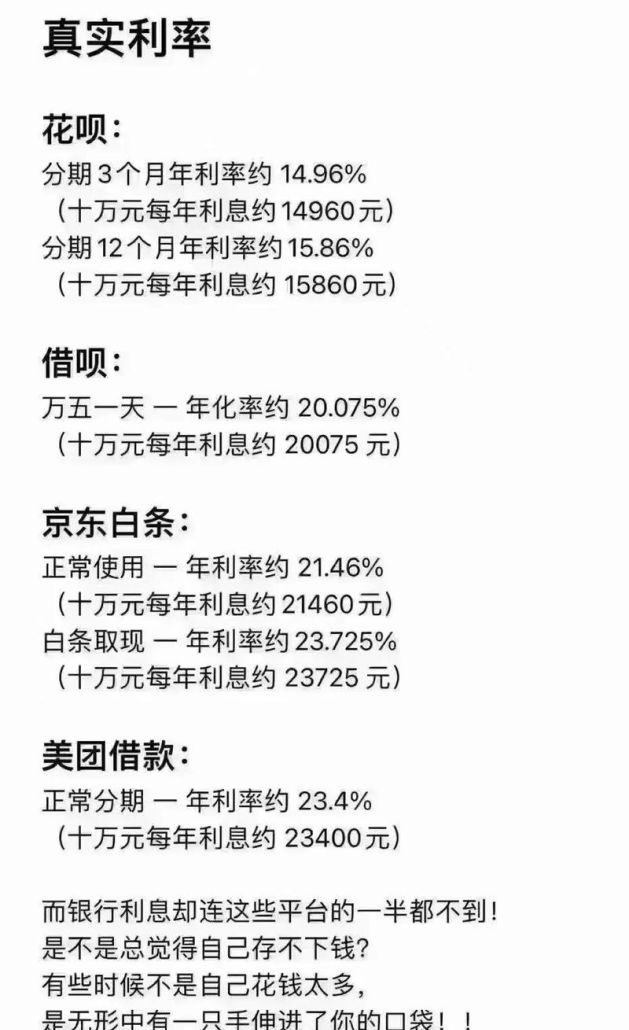

在惠州这座美丽的城市,二手房市场一直都有着较高的活跃度,许多人怀揣着在惠州安家的梦想,选择购买二手房,在申请二手房贷款的过程中,不少人却遭遇了被拒贷的情况,究竟有哪些原因会导致惠州二手房贷款被拒贷呢?下面就为大家详细揭秘。

个人信用方面的原因

不良信用记录

个人信用记录是银行评估贷款申请人的重要依据,如果申请人的信用报告中有逾期还款记录,无论是信用卡逾期、贷款逾期,还是其他金融债务逾期,都会对贷款申请产生负面影响,信用卡连续逾期超过3个月,或者累计逾期次数较多,银行会认为申请人还款意愿不强,信用风险较高,从而拒绝贷款申请,在惠州,银行对于信用记录的审查非常严格,一旦发现不良记录,可能直接拒贷。

信用空白

有些申请人虽然没有不良信用记录,但由于从未办理过信用卡或贷款,信用报告几乎空白,银行无法评估其信用状况和还款能力,在这种情况下,银行出于风险考虑,也可能会拒绝贷款申请,对于这类申请人来说,可以先办理一张信用卡,合理使用并按时还款,积累良好的信用记录后再申请贷款。

(图片来源网络,侵删)

收入与还款能力方面的原因

收入不稳定

银行在审批贷款时,会要求申请人提供稳定的收入证明,如果申请人的工作不稳定,经常更换工作,或者收入波动较大,银行会认为其还款能力存在风险,一些从事季节性工作的人员,收入在不同季节差异明显,银行可能会担心在收入较低的时期申请人无法按时偿还贷款,从而拒绝贷款申请,在惠州,银行通常要求申请人提供至少6个月以上的银行流水,以证明其收入的稳定性。

收入不足

贷款申请人的收入需要能够覆盖每月的还款额,银行要求申请人的月收入是月还款额的2倍以上,如果申请人的收入较低,无法满足这一要求,银行会认为其还款能力不足,从而拒贷,申请人申请的二手房贷款每月还款额为5000元,而其月收入只有6000元,明显无法达到银行的要求,贷款申请很可能会被拒绝。

负债过高

除了考虑申请人的收入情况,银行还会关注其负债情况,如果申请人已经有较多的债务,如其他贷款、信用卡欠款等,银行会认为其还款压力较大,可能无法按时偿还新的贷款,在惠州,银行在审批贷款时会综合计算申请人的负债比率,一般要求负债比率不超过50%,如果申请人的负债比率过高,贷款申请很可能会被拒绝。

房屋方面的原因

房龄过长

房龄是影响二手房贷款的一个重要因素,银行对于房龄有一定的要求,通常要求房龄不超过20 - 30年,如果房屋房龄过长,房屋的价值可能会受到影响,而且存在一定的安全隐患,银行会认为贷款风险较高,从而拒绝贷款申请,在惠州,一些老旧小区的二手房房龄可能超过30年,这类房屋在申请贷款时可能会遇到困难。

房屋产权问题

房屋的产权必须清晰明确,没有纠纷,如果房屋存在产权纠纷,如共有产权人不同意出售、房屋被抵押或查封等情况,银行是不会发放贷款的,在购买二手房时,申请人一定要仔细核实房屋的产权情况,确保产权清晰,有些房屋可能存在多个共有产权人,但其中部分共有产权人不同意出售,这种情况下,即使申请人申请贷款,银行也会拒绝。

房屋评估价值过低

银行在审批贷款时,会对房屋进行评估,以确定其价值,如果房屋的评估价值过低,银行会按照评估价值的一定比例发放贷款,如果评估价值低于申请人的购房价格,申请人可能需要增加首付款,否则银行会认为贷款风险过高,拒绝贷款申请,在惠州,不同区域的房屋评估价值可能存在差异,一些偏远地区或老旧小区的房屋评估价值可能相对较低。

贷款资料方面的原因

资料不完整

申请二手房贷款需要提供一系列的资料,如身份证、户口本、结婚证、收入证明、银行流水等,如果申请人提供的资料不完整,银行无法全面了解申请人的情况,会要求申请人补充资料,如果申请人未能及时补充完整,银行可能会拒绝贷款申请,申请人在申请贷款时忘记提供银行流水,银行要求其补充,但申请人未能在规定时间内提供,银行可能会认为申请人不配合贷款审批,从而拒绝贷款。

资料虚假

提供虚假资料是严重的违规行为,如果银行发现申请人提供的资料存在虚假信息,如虚假的收入证明、虚假的银行流水等,会直接拒绝贷款申请,并可能将申请人列入黑名单,在惠州,银行对于贷款资料的真实性审查非常严格,一旦发现虚假资料,不仅贷款申请会被拒绝,申请人还可能面临法律责任。

政策与市场方面的原因

信贷政策收紧

银行的信贷政策会受到宏观经济形势和监管要求的影响,如果信贷政策收紧,银行会提高贷款门槛,对申请人的资质要求更加严格,在某些时期,银行可能会要求申请人提高首付款比例,或者对申请人的信用记录、收入情况等提出更高的要求,在惠州,如果遇到信贷政策收紧,一些原本符合贷款条件的申请人可能会因为政策变化而被拒贷。

房地产市场风险

房地产市场的波动也会影响银行的贷款审批,如果房地产市场存在较大的风险,如房价下跌、市场成交量低迷等,银行会更加谨慎地发放贷款,在惠州,如果房地产市场出现不稳定的情况,银行可能会对二手房贷款的审批更加严格,导致部分申请人被拒贷。

惠州二手房贷款被拒贷的原因是多方面的,申请人在申请贷款前,应该充分了解银行的贷款政策和要求,提前做好准备,确保自己的信用记录良好、收入稳定、房屋产权清晰,并提供真实完整的贷款资料,要关注房地产市场和信贷政策的变化,以便及时调整自己的贷款申请策略,才能提高二手房贷款的审批通过率,实现自己在惠州安家的梦想。

对于被拒贷的申请人来说,也不要灰心丧气,可以与银行沟通,了解被拒贷的具体原因,并采取相应的措施加以改进,如果是因为信用记录不良,可以通过按时还款、修复信用等方式改善信用状况;如果是因为收入不足,可以考虑增加收入来源或降低贷款额度,在惠州,有许多房产中介和金融机构可以提供专业的咨询和服务,帮助申请人解决贷款过程中遇到的问题,希望每一位想要在惠州购买二手房的人都能顺利获得贷款,早日拥有属于自己的温馨家园。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。