在惠州这座充满活力与发展潜力的城市,拥有一套属于自己的房子是很多人的梦想,当你计划购买首套房且需要贷款100万时,这其中涉及到诸多环节和注意事项,作为一名专业的二手房中介,我将为你详细介绍在惠州办理首套房100万贷款的相关内容。

了解惠州首套房贷款政策

(一)首付比例

目前在惠州,首套房的首付比例通常根据不同的情况有所差异,如果是商业贷款,首付比例大多在20% - 30%之间,以贷款100万为例,假设房屋总价为X,若首付比例为20%,那么贷款金额占房屋总价的80%,即$0.8X = 100$万,可算出房屋总价$X = 125$万,首付金额则为$125 - 100 = 25$万;若首付比例为30%,同理可算出房屋总价约为142.86万,首付金额约为42.86万。

(二)贷款利率

惠州首套房的贷款利率会受到市场情况、央行政策等多种因素的影响,商业贷款利率一般在LPR(贷款市场报价利率)的基础上加点形成,公积金贷款利率相对较低且较为稳定,5年以上公积金贷款利率通常在3.25%左右,同样贷款100万,贷款期限30年,商业贷款和公积金贷款的利息差异会比较大,商业贷款若利率为5%,等额本息还款方式下,每月还款约5368.22元,总利息约93.26万;而公积金贷款若利率为3.25%,每月还款约4352.06元,总利息约56.67万。

(图片来源网络,侵删)

(三)贷款额度限制

虽然你计划贷款100万,但银行会根据你的收入、信用状况、负债情况等因素来综合评估你的贷款额度,银行要求借款人的月收入要达到月还款额的2倍以上,若贷款100万,30年等额本息还款,按照5%的利率计算,月还款约5368.22元,那么你的月收入至少要达到10736.44元。

自身条件评估

(一)收入情况

稳定且足够的收入是获得贷款的重要保障,银行通常会要求借款人提供收入证明,一般为近6个月或1年的银行流水,如果你有固定工作,可让单位开具收入证明,并加盖公章,收入证明上的收入金额要与银行流水相匹配,你在一家企业工作,月工资收入为8000元,银行流水显示每月有稳定的入账记录,且与收入证明相符,这样银行会认为你的收入情况较为可靠。

(二)信用状况

良好的信用记录是贷款审批的关键,你可以通过中国人民银行征信中心查询自己的个人征信报告,征信报告中会显示你的信用卡使用情况、贷款记录、是否有逾期等信息,如果你的征信报告中有多次逾期记录,银行可能会认为你存在信用风险,从而拒绝你的贷款申请或提高贷款利率,在申请贷款前,要确保自己的信用记录良好,如有逾期情况,要及时处理。

(三)负债情况

银行在评估你的贷款额度时,还会考虑你的负债情况,如果你有其他未还清的贷款,如车贷、信用卡欠款等,会影响你的还款能力,你每月需要偿还车贷2000元,信用卡欠款每月最低还款额为500元,那么在计算你的可贷款额度时,银行会将这些负债考虑在内,你的总负债与月收入的比例不宜超过50%。

选择合适的贷款方式

(一)商业贷款

商业贷款是最常见的贷款方式之一,其优点是贷款额度较高,审批速度相对较快,贷款期限灵活,但缺点是贷款利率相对较高,如果你不符合公积金贷款条件,或者公积金贷款额度不足,商业贷款是一个不错的选择,在选择商业贷款时,要比较不同银行的贷款利率、还款方式、贷款政策等,有些银行会推出一些优惠活动,如利率打折、减免手续费等。

(二)公积金贷款

公积金贷款具有利率低的优势,能为借款人节省大量的利息支出,但公积金贷款有一定的条件限制,如借款人需要连续足额缴存公积金一定时间(一般为6个月或12个月以上),且贷款额度也会受到公积金账户余额、缴存基数等因素的影响,在惠州,公积金贷款额度一般根据借款人的公积金账户余额乘以一定倍数来确定,若公积金账户余额为5万,倍数为20倍,那么可贷款额度为100万,但实际贷款额度还需根据具体情况进行审批。

(三)组合贷款

如果公积金贷款额度不足,而你又想享受公积金贷款的低利率,可以选择组合贷款,组合贷款是指同时申请公积金贷款和商业贷款,你需要贷款100万,公积金贷款额度只能批到60万,那么剩下的40万可以申请商业贷款,组合贷款的还款方式一般是分开计算公积金贷款和商业贷款的还款金额,分别进行还款。

寻找合适的房源

(一)确定购房区域

在惠州,不同区域的房价差异较大,你可以根据自己的工作地点、生活需求等因素来确定购房区域,如果你在惠城区工作,那么可以优先考虑惠城区的房源,这样可以减少通勤时间,要考虑该区域的配套设施是否完善,如学校、医院、商场等。

(二)选择合适的房屋类型

惠州的二手房市场有多种房屋类型可供选择,如普通住宅、公寓、别墅等,普通住宅是最常见的选择,适合大多数购房者,公寓一般面积较小,价格相对较低,但产权年限可能较短,别墅则价格较高,适合经济实力较强的购房者,在选择房屋类型时,要根据自己的经济实力和需求来决定。

(三)通过中介机构寻找房源

作为二手房中介,我们有丰富的房源信息和专业的服务团队,我们可以根据你的需求,为你筛选合适的房源,并安排看房,在看房过程中,我们会为你详细介绍房屋的情况,包括房屋的户型、装修、产权等信息,我们还会协助你与卖家进行谈判,争取最优惠的价格。

办理贷款申请手续

(一)准备贷款资料

在申请贷款时,需要准备一系列的资料,包括身份证、户口本、结婚证(已婚人士)、收入证明、银行流水、购房合同等,不同银行可能要求的资料会有所差异,因此在申请贷款前,要向银行咨询清楚具体的资料要求,有些银行可能还需要提供资产证明,如房产证、车辆行驶证等。

(二)填写贷款申请表

向银行提交贷款申请时,需要填写贷款申请表,在填写申请表时,要确保填写的信息准确无误,特别是个人信息、贷款金额、贷款期限等,如果填写的信息有误,可能会影响贷款审批进度。

(三)等待银行审批

银行收到你的贷款申请后,会对你的资料进行审核,审核内容包括你的信用状况、收入情况、负债情况等,审核时间一般为1 - 2周左右,但在贷款高峰期可能会延长,在等待审批的过程中,要保持电话畅通,以便银行随时与你联系。

(四)签订贷款合同

如果你的贷款申请通过审批,银行会通知你签订贷款合同,在签订合同前,要仔细阅读合同条款,了解贷款利率、还款方式、还款期限等重要信息,如有疑问,可以向银行工作人员咨询,签订合同后,银行会按照合同约定发放贷款。

办理房屋过户和抵押手续

(一)房屋过户

在贷款审批通过后,需要办理房屋过户手续,过户手续一般在当地的不动产登记中心办理,需要买卖双方携带身份证、房产证、购房合同等资料前往办理,过户过程中,需要缴纳一定的税费,如契税、增值税等,具体税费标准根据房屋的情况和当地政策而定。

(二)抵押手续

贷款发放前,银行会要求你办理房屋抵押手续,将房屋抵押给银行,作为贷款的担保,办理抵押手续需要到不动产登记中心办理抵押登记,办理完成后,银行会持有房屋的他项权证,直到你还清贷款。

还款注意事项

(一)按时还款

在贷款发放后,要按照合同约定的还款方式和还款时间按时还款,逾期还款会影响你的信用记录,并可能产生逾期费用,还款方式有等额本息和等额本金两种,等额本息每月还款金额固定,等额本金每月还款金额逐渐减少,你可以根据自己的经济状况选择合适的还款方式。

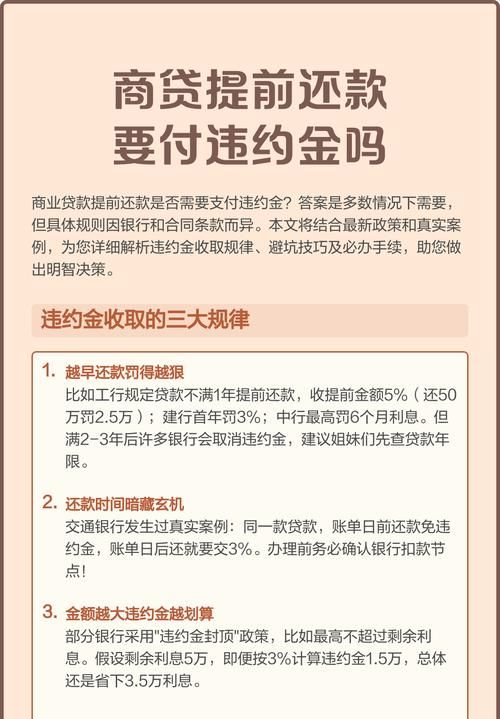

(二)提前还款

如果你有足够的资金,也可以考虑提前还款,提前还款可以节省利息支出,但有些银行可能会收取一定的提前还款违约金,在提前还款前,要向银行咨询清楚提前还款的政策和手续。

(三)关注利率调整

商业贷款利率会根据市场情况和央行政策进行调整,如果贷款利率调整,你的还款金额也会相应变化,要关注贷款利率的调整情况,及时了解还款金额的变化。

常见问题及解决方法

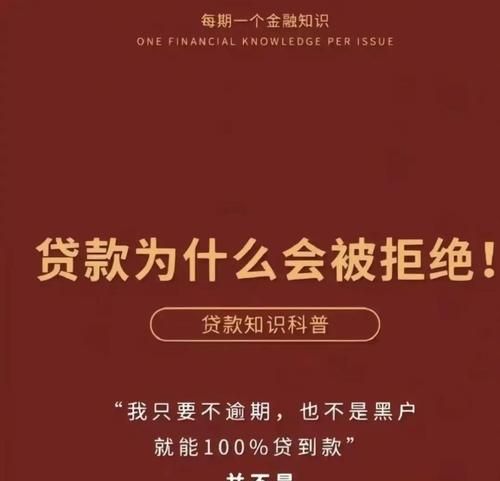

(一)贷款审批不通过怎么办

如果贷款审批不通过,首先要了解具体原因,可能的原因包括信用记录不良、收入不足、负债过高、资料不完整等,针对不同的原因,可以采取相应的解决方法,如果是信用记录不良,可以尝试与银行沟通,说明情况并提供相关证明材料;如果是收入不足,可以提供其他收入来源的证明,如兼职收入、租金收入等。

(二)遇到卖家违约怎么办

在购房过程中,如果遇到卖家违约,要及时采取措施维护自己的权益,首先要查看购房合同中关于违约责任的约定,根据约定要求卖家承担相应的责任,如果协商不成,可以通过法律途径解决。

(三)贷款发放延迟怎么办

如果贷款发放延迟,可能会影响房屋交易的进度,可以向银行咨询延迟的原因,并要求银行加快审批进度,要与卖家沟通,说明情况,争取卖家的理解和配合。

在惠州办理首套房贷款100万需要了解相关政策,评估自身条件,选择合适的贷款方式和房源,办理贷款申请手续,完成房屋过户和抵押手续,并注意还款事项,作为二手房中介,我将全程为你提供专业的服务,帮助你顺利实现购房梦想,希望以上内容对你有所帮助,祝你早日拥有属于自己的温馨家园。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。