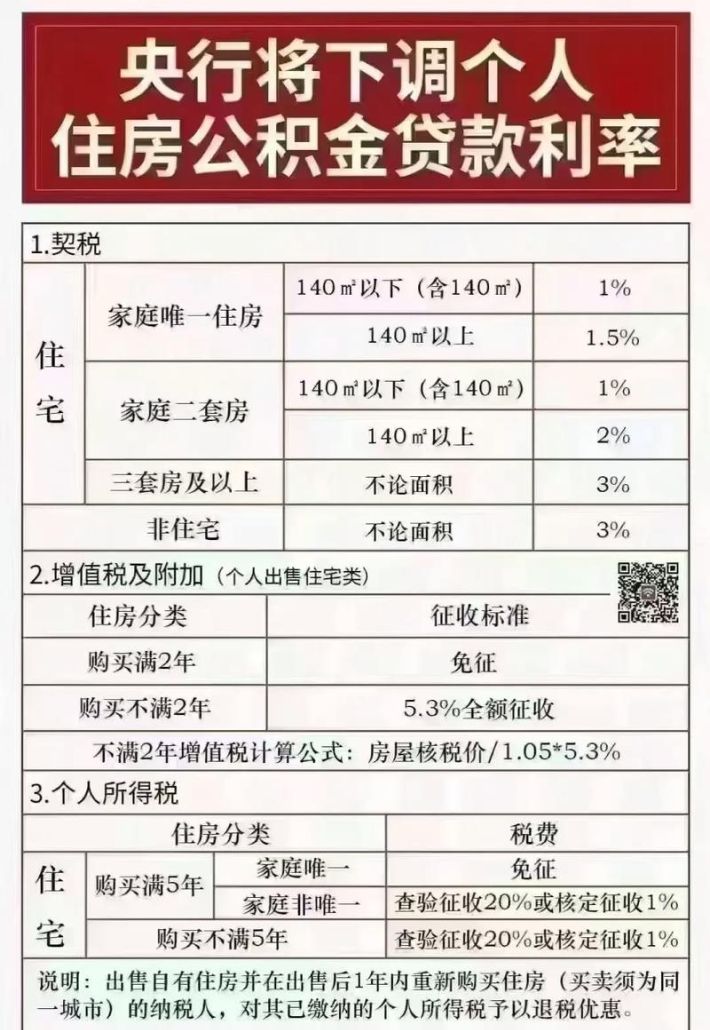

在惠州这座充满魅力与发展潜力的城市,二手房市场一直备受关注,对于许多购房者而言,无论是首次置业购买一套房,还是改善居住条件购置二套房,首付和贷款问题都是至关重要的考量因素,作为一名专业的二手房中介,深入了解惠州二手房市场中一套房和二套房的首付及贷款政策,能够为客户提供精准、有效的购房指导,帮助他们实现置业梦想,我将为大家详细解读惠州二手房一套房和二套房首付与贷款的相关情况。

惠州房地产市场概述

惠州,地处珠江三角洲东岸,拥有优越的地理位置和丰富的自然资源,近年来,随着大湾区建设的推进,惠州的经济发展迅速,城市基础设施不断完善,吸引了大量的人口流入,这也使得惠州的房地产市场呈现出蓬勃发展的态势,二手房交易活跃,众多购房者被惠州的宜居环境、发展前景所吸引,纷纷投身于二手房市场,不同的购房需求和政策规定,使得首付和贷款情况各不相同,下面我们就来具体分析。

一套房首付与贷款政策

政策背景

在国家宏观调控政策的引导下,惠州对于一套房的首付和贷款政策有着明确的规定,这些政策旨在支持居民合理的住房需求,促进房地产市场的平稳健康发展。

(图片来源网络,侵删)

首付比例

在惠州购买首套二手房,商业贷款的首付比例通常为20% - 30%,具体的首付比例会受到多种因素的影响,例如购房者的信用状况、所购房屋的评估价值等,如果购房者的信用记录良好,收入稳定,银行可能会给予较低的首付比例;反之,如果信用存在瑕疵,银行可能会提高首付要求。

贷款利率

首套二手房商业贷款利率通常会在基准利率的基础上进行一定幅度的浮动,近年来,随着市场利率的波动,惠州首套二手房贷款利率也有所变化,首套房贷利率相对较为优惠,这对于购房者来说是一个利好因素,以当前市场情况来看,首套房贷利率可能在基准利率上浮5% - 10%左右,但具体利率还需根据不同银行的政策和购房者的实际情况来确定。

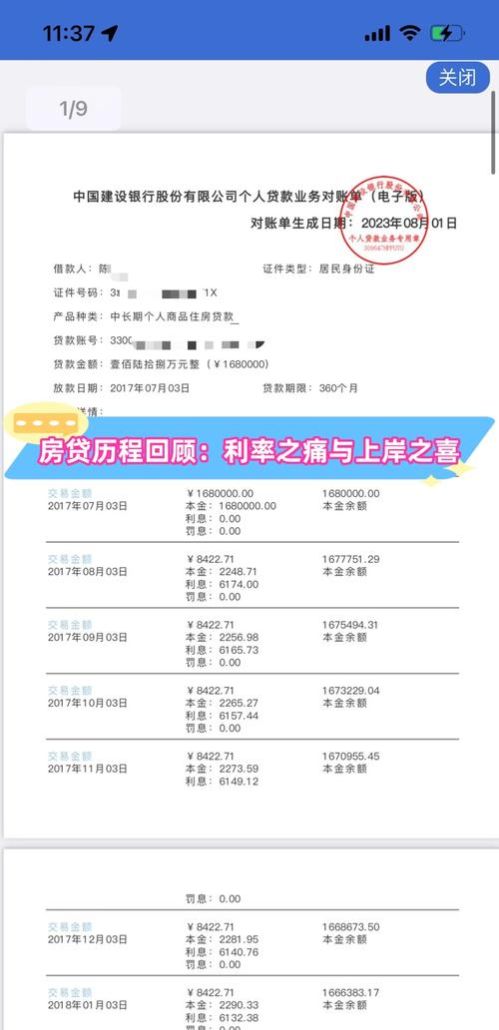

贷款流程

- 准备资料:购房者需要准备身份证、户口本、结婚证(已婚人士)、收入证明、银行流水等相关资料,这些资料是银行评估购房者还款能力的重要依据。

- 选择银行:惠州有多家银行提供二手房贷款业务,购房者可以根据自己的需求和银行的政策选择合适的银行,不同银行的贷款利率、贷款额度和审批流程可能会有所差异。

- 提交申请:购房者将准备好的资料提交给银行,填写贷款申请表,银行会对购房者的资料进行审核,包括信用记录、收入情况等。

- 房屋评估:银行会指定专业的评估机构对所购二手房进行评估,以确定房屋的价值,评估价值将影响贷款额度。

- 审批放款:如果银行审核通过,会与购房者签订贷款合同,并按照合同约定发放贷款,从提交申请到放款需要一定的时间,通常在1 - 2个月左右。

二套房首付与贷款政策

政策背景

为了抑制投机性购房需求,稳定房地产市场,惠州对于二套房的首付和贷款政策相对一套房更为严格,这些政策旨在引导购房者合理购房,避免过度投资导致市场过热。

首付比例

购买二套房时,商业贷款的首付比例通常较高,惠州二套房商业贷款首付比例一般为40% - 50%,这意味着购房者需要准备更多的资金来支付首付,如果购买一套价值100万元的二手房,二套房首付可能需要40 - 50万元。

贷款利率

二套房贷款利率通常会在基准利率的基础上上浮更高的比例,二套房贷款利率会比首套房贷款利率高出10% - 20%左右,这是因为银行认为二套房购房者的风险相对较高,需要通过提高利率来降低风险,较高的贷款利率会增加购房者的还款压力,因此在购买二套房时,购房者需要充分考虑自己的经济实力。

贷款流程

二套房贷款流程与一套房贷款流程基本相似,但在审核过程中会更加严格,银行会更加关注购房者的负债情况、还款能力等因素,购房者除了需要提供一套房贷款所需的资料外,还可能需要提供之前房屋的相关信息,如是否有贷款未还清等,银行可能会要求购房者提供更详细的收入证明和资产证明,以确保其有足够的能力偿还贷款。

影响首付和贷款的其他因素

房屋性质

惠州的二手房包括普通住宅、公寓、别墅等不同性质的房屋,不同性质的房屋在首付和贷款政策上可能会有所差异,公寓的首付比例可能会相对较高,一般为50%,且贷款利率也可能会比普通住宅更高,这是因为公寓的土地性质和使用年限等因素与普通住宅有所不同。

购房者资质

购房者的个人资质是影响首付和贷款的重要因素之一,银行会根据购房者的信用记录、收入情况、工作稳定性等因素来评估其还款能力,如果购房者信用良好、收入稳定且有足够的还款能力,银行可能会给予更优惠的首付比例和贷款利率;反之,如果购房者信用记录不佳或收入不稳定,银行可能会提高首付要求或拒绝贷款申请。

市场环境

房地产市场的供求关系和宏观经济环境也会对首付和贷款政策产生影响,当市场需求旺盛时,银行可能会收紧贷款政策,提高首付比例和贷款利率;而当市场低迷时,政府可能会出台一些优惠政策,降低首付比例和贷款利率,以刺激市场需求。

案例分析

一套房案例

李先生是一名在惠州工作的上班族,他计划购买一套总价为80万元的二手房作为首套房,由于他信用记录良好,收入稳定,银行给予他20%的首付比例,李先生需要支付的首付金额为80万元 × 20% = 16万元,贷款金额为80万元 - 16万元 = 64万元,按照当前首套房贷利率上浮5%计算,李先生每月的还款金额约为3500元左右,在经过一系列的贷款流程后,李先生顺利拿到了贷款,实现了自己的购房梦想。

二套房案例

张女士已经在惠州拥有一套住房,她想购买一套更大的二手房作为改善型住房,她看中了一套价值120万元的二手房,由于是二套房,银行要求她支付40%的首付,即120万元 × 40% = 48万元,贷款金额为120万元 - 48万元 = 72万元,二套房贷款利率在基准利率上浮15%,张女士每月的还款金额约为4500元左右,虽然还款压力相对较大,但张女士认为改善居住环境是值得的,最终也成功完成了购房交易。

给购房者的建议

提前规划

购房者在决定购房前,应提前了解惠州的二手房市场和首付、贷款政策,根据自己的经济实力和购房需求,合理规划购房预算和贷款方案,可以通过咨询专业的二手房中介或银行工作人员,获取准确的信息。

维护信用记录

良好的信用记录对于获得优惠的首付比例和贷款利率至关重要,购房者应按时还款,避免逾期记录,保持良好的信用状况。

多比较银行

不同银行的首付比例、贷款利率和贷款政策可能会有所不同,购房者可以多比较几家银行,选择最适合自己的贷款方案,要注意银行的服务质量和审批效率。

合理选择房屋

在选择二手房时,要综合考虑房屋的价格、位置、配套设施等因素,不要盲目追求高价房屋,要根据自己的实际情况选择合适的房源,避免因购房压力过大而影响生活质量。

惠州二手房市场中,一套房和二套房的首付与贷款政策各有不同,作为二手房中介,我们有责任为购房者提供准确、详细的信息,帮助他们了解政策规定和贷款流程,购房者在购房过程中,要充分考虑自身的经济实力和购房需求,合理规划首付和贷款方案,要密切关注市场动态和政策变化,抓住合适的购房时机,相信通过我们的专业服务和购房者的理性决策,能够在惠州的二手房市场中找到满意的家,无论是首次置业还是改善居住,都能在惠州这片土地上实现美好的生活愿景,在未来的房地产市场发展中,我们也将持续关注政策变化,为购房者提供更加优质、专业的服务。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。