在惠州这座充满活力与发展潜力的城市,二手房交易市场日益活跃,对于许多购房者来说,房屋贷款是实现购房梦想的重要途径,贷款额度的计算却是一个复杂且关键的问题,它直接关系到购房者能够购买多大价值的房产,作为一名专业的二手房中介,深入了解惠州房屋贷款额度的计算方法,不仅能为客户提供准确的信息和专业的建议,还能帮助客户顺利完成购房交易,我们将详细探讨惠州房屋贷款额度的计算方式。

影响惠州房屋贷款额度的因素

个人信用状况

个人信用状况是银行评估贷款额度的重要依据之一,在惠州,银行会通过查询购房者的个人征信报告来了解其信用记录,如果购房者的信用记录良好,没有逾期还款、欠款等不良记录,银行通常会认为其还款能力较强,从而给予较高的贷款额度,相反,如果信用记录不佳,银行可能会降低贷款额度甚至拒绝贷款申请,李先生信用记录一直良好,在申请房屋贷款时,银行根据他的信用状况,给予了较高的贷款额度,顺利购买了心仪的二手房。

收入水平

购房者的收入水平是决定贷款额度的关键因素,银行会要求购房者提供收入证明,月收入应至少为每月还款额的两倍,在惠州,不同银行对于收入的认定标准可能会有所差异,但总体原则是确保购房者有足够的能力偿还贷款,张女士月收入为 8000 元,银行根据其收入情况,计算出她每月的还款能力,进而确定合适的贷款额度。

(图片来源网络,侵删)

房屋评估价值

房屋的评估价值也会对贷款额度产生影响,银行会委托专业的评估机构对二手房进行评估,根据评估价值来确定贷款额度,贷款额度会按照房屋评估价值的一定比例来确定,在惠州,首套房贷款额度通常可以达到房屋评估价值的 70% - 80%,二套房贷款额度可能会相应降低,一套评估价值为 100 万元的二手房,按照 70%的贷款比例,购房者可以获得 70 万元的贷款额度。

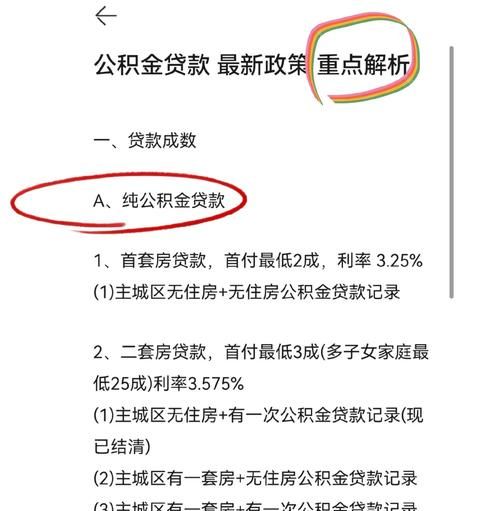

贷款政策

贷款政策是影响贷款额度的重要外部因素,政府和银行会根据房地产市场的情况和宏观经济形势调整贷款政策,在惠州,不同时期的贷款政策可能会有所不同,例如首付比例、贷款利率等都会发生变化,购房者需要及时了解最新的贷款政策,以便准确计算贷款额度,某段时间政府为了调控房地产市场,提高了二套房的首付比例,这就意味着购房者的贷款额度会相应减少。

惠州房屋贷款额度的具体计算方法

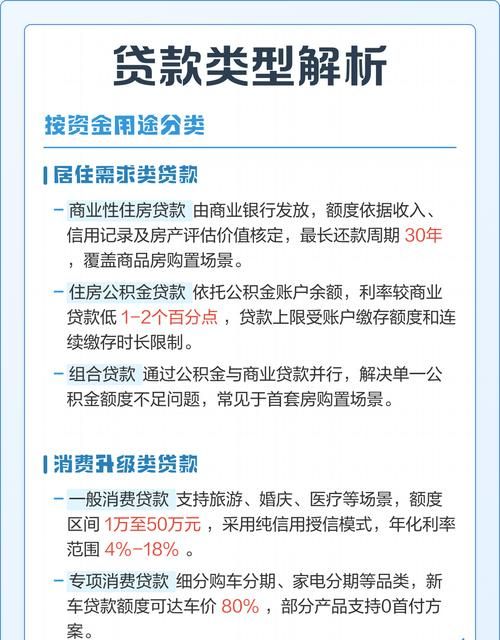

商业贷款额度计算

商业贷款是购房者常用的贷款方式之一,在惠州,商业贷款额度的计算通常会考虑购房者的收入、负债情况以及房屋评估价值等因素,银行会根据购房者的月收入扣除必要的生活费用后,计算出每月可用于还款的金额,再根据贷款期限和贷款利率,计算出可贷款的额度。 计算公式为:可贷款额度 = 每月可还款金额 × 贷款期限(月)× 还款系数 还款系数是根据贷款利率和贷款期限确定的一个系数,不同银行的还款系数可能会有所不同,王先生月收入为 10000 元,每月生活费用为 3000 元,每月可还款金额为 7000 元,贷款期限为 30 年,还款系数为 0.5,那么他的可贷款额度为 7000 × 360 × 0.5 = 1260000 元。

公积金贷款额度计算

公积金贷款是一种较为优惠的贷款方式,在惠州,公积金贷款额度的计算有其特定的规则,公积金贷款额度主要与购房者的公积金缴存基数、缴存年限、账户余额等因素有关。 计算公式为:公积金贷款额度 = 账户余额 × 倍数 + 缴存基数 × 贷款期限(月)× 还款系数 倍数和还款系数由当地公积金管理中心根据实际情况确定,刘女士公积金账户余额为 5 万元,缴存基数为 5000 元,贷款期限为 20 年,倍数为 15,还款系数为 0.4,那么她的公积金贷款额度为 50000 × 15 + 5000 × 240 × 0.4 = 750000 + 480000 = 1230000 元。

组合贷款额度计算

组合贷款是指购房者同时申请商业贷款和公积金贷款,在惠州,组合贷款额度的计算是将商业贷款额度和公积金贷款额度相加,购房者需要分别按照商业贷款和公积金贷款的计算方法计算各自的额度,然后将两者相加得到组合贷款的总额度,赵先生通过计算,公积金贷款额度为 80 万元,商业贷款额度为 50 万元,那么他的组合贷款额度为 80 + 50 = 130 万元。

不同类型房屋贷款额度计算案例分析

普通住宅贷款额度计算

以一套位于惠州某小区的普通住宅为例,该房屋评估价值为 120 万元,购房者李先生月收入为 12000 元,信用记录良好,公积金账户余额为 6 万元,缴存基数为 6000 元,贷款期限为 30 年。

- 商业贷款额度计算:李先生每月生活费用为 4000 元,每月可还款金额为 8000 元,还款系数为 0.5,可贷款额度 = 8000 × 360 × 0.5 = 1440000 元,但由于银行规定贷款额度不能超过房屋评估价值的 70%,即 120 × 70% = 84 万元,所以李先生的商业贷款额度为 84 万元。

- 公积金贷款额度计算:倍数为 15,还款系数为 0.4,公积金贷款额度 = 60000 × 15 + 6000 × 360 × 0.4 = 900000 + 864000 = 1764000 元,但当地公积金管理中心规定公积金贷款最高额度为 60 万元,所以李先生的公积金贷款额度为 60 万元。

- 组合贷款额度:李先生的组合贷款额度为商业贷款额度与公积金贷款额度之和,即 84 + 60 = 144 万元。

别墅贷款额度计算

假设一套位于惠州某别墅区的别墅,评估价值为 500 万元,购房者张女士月收入为 30000 元,信用记录良好,无公积金,银行规定别墅贷款额度最高为房屋评估价值的 60%。

- 商业贷款额度计算:张女士每月生活费用为 8000 元,每月可还款金额为 22000 元,还款系数为 0.5,可贷款额度 = 22000 × 360 × 0.5 = 3960000 元,但由于银行规定别墅贷款额度不能超过房屋评估价值的 60%,即 500 × 60% = 300 万元,所以张女士的商业贷款额度为 300 万元。

公寓贷款额度计算

以一套位于惠州某商圈的公寓为例,该公寓评估价值为 80 万元,购房者王先生月收入为 8000 元,信用记录一般,无公积金,银行规定公寓贷款额度最高为房屋评估价值的 50%。

- 商业贷款额度计算:王先生每月生活费用为 3000 元,每月可还款金额为 5000 元,还款系数为 0.5,可贷款额度 = 5000 × 360 × 0.5 = 900000 元,但由于银行规定公寓贷款额度不能超过房屋评估价值的 50%,即 80 × 50% = 40 万元,所以王先生的商业贷款额度为 40 万元。

提高惠州房屋贷款额度的方法

提高个人信用

购房者应保持良好的信用记录,按时还款,避免逾期,可以定期查询个人征信报告,及时发现并纠正可能存在的错误信息,按时偿还信用卡账单、水电费等费用,避免出现不良记录。

增加收入证明

购房者可以通过提供额外的收入来源证明,如兼职收入、奖金、投资收益等,来增加自己的收入水平,从而提高贷款额度,李先生除了本职工作收入外,还有兼职收入,他在申请贷款时提供了相关的收入证明,银行根据他的综合收入情况,提高了他的贷款额度。

降低负债

购房者应尽量减少其他负债,如信用卡欠款、车贷等,降低负债比率,银行在评估贷款额度时,会考虑购房者的负债情况,如果负债过高,会影响贷款额度,张女士在申请房屋贷款前,提前还清了信用卡欠款,降低了负债比率,从而提高了贷款额度。

选择合适的贷款银行

不同银行的贷款政策和审批标准可能会有所不同,购房者可以多咨询几家银行,选择贷款额度较高、利率较低的银行进行贷款申请,某银行推出了针对优质客户的贷款优惠政策,购房者可以根据自己的情况选择该银行申请贷款,以获得更高的贷款额度。

作为一名二手房中介,了解惠州房屋贷款额度的计算方法对于为客户提供专业的服务至关重要,购房者在申请房屋贷款时,应充分了解各种贷款方式的计算方法和影响因素,根据自己的实际情况选择合适的贷款方式和额度,通过提高个人信用、增加收入证明等方法,提高自己的贷款额度,在整个购房过程中,中介应发挥专业优势,为客户提供准确的信息和建议,帮助客户顺利完成购房交易,相信通过我们的努力,能够让更多的购房者在惠州实现自己的购房梦想。

在实际操作中,贷款额度的计算可能会受到多种因素的影响,具体情况还需根据银行的审批结果和相关政策来确定,购房者在申请贷款前,最好咨询专业的金融顾问或银行工作人员,以获取准确的信息和指导。

惠州的二手房市场前景广阔,了解房屋贷款额度的计算方法对于购房者和中介来说都具有重要意义,我们应不断学习和掌握相关知识,为客户提供更加优质、专业的服务,共同推动惠州二手房市场的健康发展。 仅供参考,实际贷款额度计算应以银行和相关部门的规定为准,在进行房屋贷款申请时,建议购房者充分了解相关政策和流程,谨慎做出决策。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。