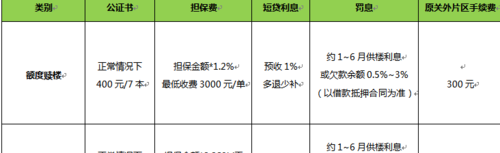

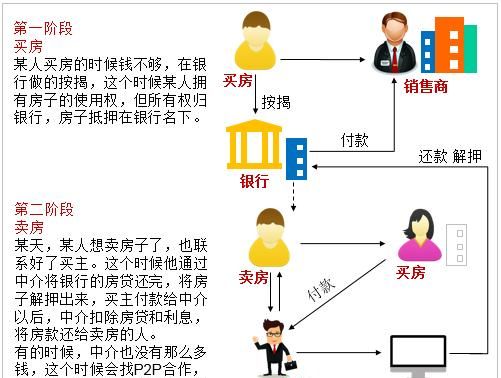

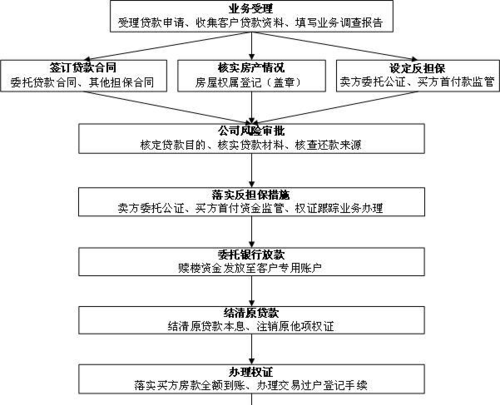

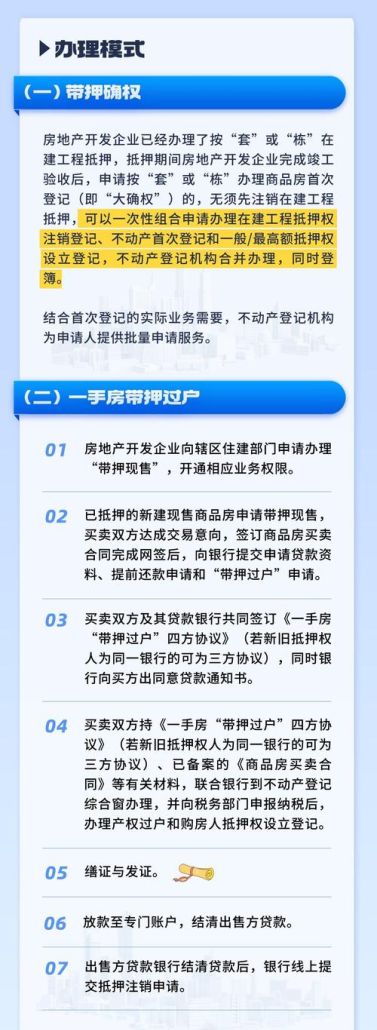

最近发帖,很多朋友问的最多的问题:

我能不能把网贷置换低息银行贷款?

我能不能贷款50万?

我能不能办理先息后本的贷款?

我黑户能不能申请银行贷款?

故今天详细剖析一下

谁可以把网贷置换成低息贷款?谁不可以?

谁可以办理先息后本的贷款?谁不可以?

网贷多到底怎么办?

查询多(征信花)到底应该怎么养征信?

先来讲一下银行贷款需要什么条件?(本文主讲工薪族)

- 年龄22周岁-55周岁,极个别银行开放18周岁或者20周岁以上或者60周岁以内。

为什么银行要限制年龄,因为银行放贷款的前提条件是能收回本金和利息,所以年龄限制在你有能力赚钱的范围内。25周岁到45周岁这个年龄段是银行最喜欢的群体,因为抗风险能力高。 - 要有稳定的工作收入证明,只认个税收入,公积金缴存基数,社保养老缴费基数,这三者哪个基数高提供哪一个。

为什么银行更喜欢国企央企这部分客户群体,因为比其他工作更为稳定。(有些私企社保公积金只给缴最低基数)

像商业保险、按揭房、按揭车、全款房、全款车,只能作为财力证明,用来提额降息的。如果只有这些,倒也能做,只能做机构类的,利息高。

个税收入、公积金个缴基数、社保养老缴费基数,需要>5000,不然是没有额度的。原因是银行让借款人还本息也要给借款人留下基本的生活费用。 - 征信良好,征信主要看三个方面,逾期记录、负债情况、查询次数。

逾期记录讲的是,征信当前不能有逾期,2年内不能有连续逾期超过90天,2年内逾期不能累计超过6次。(当然不是绝对的,你收入两三万,银行也可以宽松一些的。)

负债情况分为三种。信用卡负债、银行贷款负债、网贷负债。(按揭房不算做负债,反倒是财力证明。)

信用卡不要超过授信额度的70%,不要最低还款、不要分期还款,因为以信用卡形式发放的贷款比较看重。

银行贷款负债,50万以上的负债只有几个银行可以做,100万以上的负债很少有银行可以做。这里也看贷款账户数,不要超过5个。

网贷负债,网贷通常都是以贷养贷,慢慢的越来越多。银行不会给网贷接盘,这种只能周转一部分钱,全部还清并销户,减少账户数到10笔以内。销户之后15-30天内征信更新,结清后联系客户注销账户关闭授信协议,快的话三天到七天左右征信会更新。这里也有很多朋友问过提供结清证明行不行,信贷的话大多都是系统直接审核,提供结清征信银行系统不认,所以只能等征信更新。

查询次数,银行要求查询次数2个月不超3次,3个月不超7次,先息后本的贷款银行要求6个月不超5-8次以内。

总结:征信查询次数是最基本的门槛,只有符合银行要求了,才可以去申请。至于说成功率,要看网贷多少、负债多少、收入多少、学历高不高、单位好不好。总而言之,只有查询次数少了,才可以尝试着去申请。

谁可以把网贷置换成低息贷款?谁不可以?

今年帮助很多人网贷置换成银行贷款,一步步到能做成先息后本的贷款,所有能成功的人都有其亮点。

这里注意:网贷置换,没有很高的收入或者网贷笔数很多的情况下,一定要慎思之,缓行之,徐图之。

总结如下:前提查询次数近2-3个月查询次数为3次以内,网贷控制在10笔以内。

- 本科学历以上(如果不是本科学历必须收入10000以上)

- 收入8000以上(如果收入5000-8000以内,需要学历、事业单位或者按揭房作为加分项)

- 事业单位、国企、央企、世界500强、互联网大厂等等

- 一二线城市的按揭房,收入低点也可以,但必须有社保或者公积金体现工作稳定。

哪些置换不了呢?

- 月收入5000以内

- 近2-3个月查询多

- 网贷结清不到10笔以内

- 近两年逾期次数累计超过10次,或连续逾期90天以内

- 无个税,社保,公积金

这里讲一个不怎么看查询次数的产品,ZG银行启航贷。本科学历+30岁以内就可以申请,只要客户经理愿意给申请,肯定就能批,金额只有5万,但最长可以10年还款,网贷金额不高且满足条件的可以联系银行申请。

谁可以办理先息后本的贷款?谁不可以?

- 公积金个缴存基数8000以上,没有负债的,查询次数近6个月小于8次的可以。

- 公积金基数10000以上,负债不超30万以上,贷款笔数4笔以内,查询次数近6个月小于5次。

- 事业单位、国企、央企、500强、证券等等,公积金个缴基数10000以上,负债100万以内,贷款笔数4笔以内,查询次数近6个月小于5次-8次。

总结:先息后本的产品对公积金比较看重,查询次数看近6个月,负债不超30万,贷款笔数4笔以内,不能有小贷(资质好的有些产品相对放宽)。好单位负债可以放宽100万以内。(有的银行不允许名下有执照,有的允许。)

网贷多到底怎么办?

第一步:养查询次数,查询次数是银行贷款的第一个门槛。

控制住自己的手,不要再点诱导性的广告了,不要再听信任何贷款中介告诉你能批10万20万的话了。(无非就是让你找担保人,让你朋友给你贷款用。)

第二步:自己在手机银行查一份网查征信。(通过手机银行APP查询简版或线下银行打印详版)

- 查完征信报告,自己打印出来。

- 按照发放时间,发放金额,余额,去看看是哪个网贷一个个的写在征信报告上面。

把余额为0的,赶紧去销户。

- 先开源节流,尽自己最大的力量去找朋友,找家人找老板筹钱。

尽可能的把网贷笔数减少到7笔以内。

结清之后,一个月征信就更新成结清了。 - 等网贷笔数减少到8笔以内,查询次数近2个月0次查询。

这样再结合自己的公积金基数10000以上+个税10000以上就可以申请银行贷款了。

个人资质:公积金基数10000以上,个税10000以上,本科学历以上,好的单位性质,这些最容易上岸。

一些三四线城市的,就要注意上岸会很难的,但也不排除例外。比如本科学历,30岁以内就可以申请中国银行的启航贷最高5万,只要客户经理给进件,肯定就能批。

查询多(征信花)到底应该怎么养征信?

其实查询多也就意味着网贷多,这两个就是相互的关系。那按照上方说的减少网贷笔数的同时,再养2个月查询次数就可以了。也就是说2个月什么都不要申请,最少要2个月。

总结:银行并不会为网贷接盘,资质一般的情况下网贷多,想申请置换难度比较高,如果征信可以申请机构的产品,虽然利率高一点,但申请成功后可以结清网贷,把征信养好了再申请银行低利率产品。最重要的就结清网贷的这笔钱。如果没有产品可以申请,应当及时向家人朋友寻求帮助,结清网贷后申请利率贷款归还家人朋友。当然也需要根据自身的情况去实行。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。