2023年还剩下最后两个月了,年关将至,很多人对贷款的需求往往在年底时会放大,不过今年年底银行贷款会降低门槛、更好做吗?

从贷款市场报价利率(LPR)上看,今年一共下调了两次,从年初的3.65%降到目前的3.45%。截至今日,个别银行的短期经营贷款可以做到最低年利率2.8%,而大部分银行的经营贷款都在LPR左右,今年以来北京各家银行的经营贷款利率几乎都是呈下降趋势。在往年,第四季度往往有几家银行会下调利率,但今年在10月份后下调利率的银行凤毛麟角,大抵是从资金成本角度考虑,银行贷款利率已经很难再降的缘故。从贷款利率下降的趋势看,银行愿意放贷款的意愿是强烈的,但这并不意味着今年银行会降低贷款门槛,相反的,今年银行贷款的门槛一直在提高,哪怕到了年底。

为什么银行贷款利率在下降,说明银行愿意放贷,但银行审核的门槛却在提高、贷款更难做了呢?

01近三年银行贷款政策变化

银行贷款利率的下降外有国家政策的影响,内有自身放贷的需求。2020年以来的疫情管控政策影响了企业的生产经营和市场需求,企业在经营上陷入困境,国家为缓解企业经营压力,在金融领域相继出台了多条纾困政策,包括降低企业贷款成本,即降低贷款利率、推广无还本续贷的还款方式,并且给各银行下达了放款额和降低贷款利率的普惠金融指标,使银行有完成任务的指标压力;内在方面,2020年以来居民储蓄存款大幅提升,同时银行的存款利率也呈下降趋势,这样使银行有大量资金要放出去,且资金成本在降低。中国的银行的盈利仍然主要靠存贷模式,即低价吸收存款,高价放贷款,银行赚取中间息差。所以银行在存款激增的情形下,其放贷款的需求也在增加。上述两个内外原因让银行注重向普惠金融方面发放贷款,普惠金融指的是中小企业贷款和个人贷款,包括个人住房商业贷款的房贷。

所以在指标压力和内在需要下,2020年银行很愿意放贷,贷款门槛较低,贷款好做,很多想贷款的人也在2020年贷到款了。彼时北京贷款市场特点是百花齐放,各种类型的贷款客户都能找到对应的银行解决贷款需求,基本上北京有商品房住宅就可以做抵押经营贷款,当年北京房价还比较坚挺,银行面对内外放贷压力,更重视作为抵押物的北京房产的售房变现能力。

但2021年开始,市场经济低迷,人们的贷款需求在下降,企业经营出现困难,现金流枯竭,贷款还款出现问题,导致银行贷款不良率大幅上升,使得银行开始注重贷款质量,对经营贷款审批变严格了,这一时期银行开始注重对贷款人还款能力的审核,尤其看重收入负债比,即对贷款人银行流水中收入部分有严格要求,银行贷款开始难做。但银行又有普惠金融的任务要完成,所以2021年以来银行将目光投向了挖掘商贷市场上,因为商贷(个人住房商业性贷款)属于个人消费贷款,属于普惠金融的一种,而且商贷利率较高,5%左右,而经营贷款平均利率4%,最重要的是商贷大部分都是等额本息还款,实际贷款利率比4.75%高多了,银行利润更多,所以银行特别愿意做商贷。

2022年开始,银行更注重对企业真实经营的审核,侧重审查贷款人的经营现金流、经营状况,其中最能体现有真实经营的便是对外是否有开发票。此外,2022年不法贷款中介大肆宣传“先代购全款买房,后做抵押经营贷”的购房方式,通过给不具备经营贷的上班族包装公司,使其符合银行经营贷要求,然后借款给客户使其全款买房,后操作经营贷放款回款,这样可以降低买房成本,即利率更低、首付变少、税金变少。但这一模式通过包装贷款资质来获取贷款,是违法违规的,而且也损害了银行的利益,本来银行可以按商贷5%左右的利率收利息(因为等额本息还款方式,实际贷款利率不止5%),这样却按经营贷4%收利息,少了很多利润。

时间进入2023年,先是3月份全国开展了不法贷款中介专项治理行动,严打上文操作房贷转经营贷的中介,同时要求银行自查此类贷款,这样使银行对经营贷款的审核变的更严了。银行在严审企业真实经营、经营现金流能覆盖贷款本息的基础上,更注重合规性的审核,即针对新房本、新公司的经营性贷款审核更严,贷款更难做。此外,随着北京楼市供大于需的情况更加严峻,房价下行,因还不上银行贷款而作为法拍房的房子流拍率快速上升,也导致银行开始更注重对风险的把控。加上本身今年贷款不良率就在上升,所以进入2023年以来,银行重视审核经营贷的方方面面,从征信还款记录、借贷历史到银行流水中纳入收入的部分的审核都在变严,但为了完成放款量,既然经营贷上难做、也不敢放开风险做,只能从房贷等其他方面下手。因此今年银行有个怪现象,各家银行为了拉拢房贷客户,纷纷给房产中介高额返费,从2021年的0,到2022年的不到1%,再到目前平均1.5%,也就是银行做一笔300万的商贷,给介绍此单的房产中介或按揭贷款中介1.5%45000元的费用,此费用房产中介自己收取,也不会给贷款买房的客户。银行给商贷如此高额的返费有些疯狂,若是贷款人贷款用了不到一年就还款,那银行要赔多少?这当然是占比极小的客户,但若是未来一年再来一次存量商贷降利息银行要赔多少?我们也看到,今年银行也想在专精特新、上市公司、国央企等优质企业上下功夫营销,看重的同样是这些企业的还款能力。

02年底银行经营性贷款政策分析

目前银行信贷政策中,针对经营贷,银行变得更务实、更谨慎,在满足监管前提下,更愿意做“好客户”,即有真实经营、有能按时偿还利息的现金流、有变现能力强的房产的贷款人。为此,银行才会为了从市场中为争取到此类客户而降利息、优化还款方式,因为此类客户符合绝大多数银行的要求,都可以在这些银行贷款,那个别营销能力差的银行只能通过提供更低的贷款成本来获取客户。所以在今年年底,银行不会为了完成任务而忽视风险,降低审批门槛,只会通过降低利息的手段去营销客户,所以若你的贷款资质较好,可以有更多更便宜的银行供你选择,但若我们的贷款资质有瑕疵,是否意味着贷款更难办呢?

这要看瑕疵的严重程度,若是简单的瑕疵,如收入负债比问题里经营流水不足则可以沟通,因为年底肯定有银行的很多支行小微贷款任务重、没完成,愿意就这样的单子跟审批沟通,力争做成。

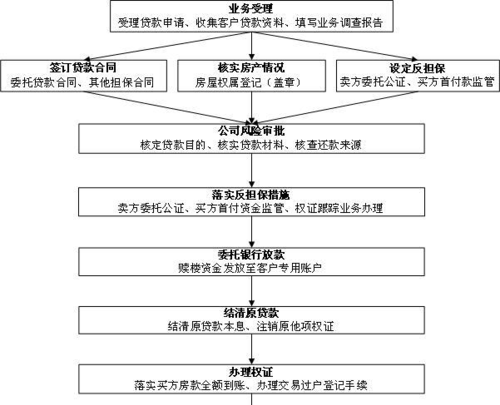

对于瑕疵严重的,市场上从来不缺以典当思维作业的银行。即更重视抵押物的房产,也就是我们所说的一些银行仍然可以做有房子就能贷款的业务。此类业务要么通过担保公司加担保的形式规避监管要求,要么是外地银行在北京搞的产品。相对的,此类业务贷款成本更高,但可以解决那些公司没有真实经营、新房本、征信有瑕疵、流水收入略有不足等问题的贷款需求。预计年底此类业务的贷款成本不会下降。

临近年底不仅银行会加强营销,贷款中介也会为了完成KPI加强对我们的营销,在这里寻贷无间提醒大家做贷款若要找中介的,要选择口碑好的中介个人去咨询,切莫相信陌生中介说的“是某银行唯一代理”、“是银行合作助贷中心”、“不收费免费做”、“有贴息政策可以低息贷款”等说法。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。