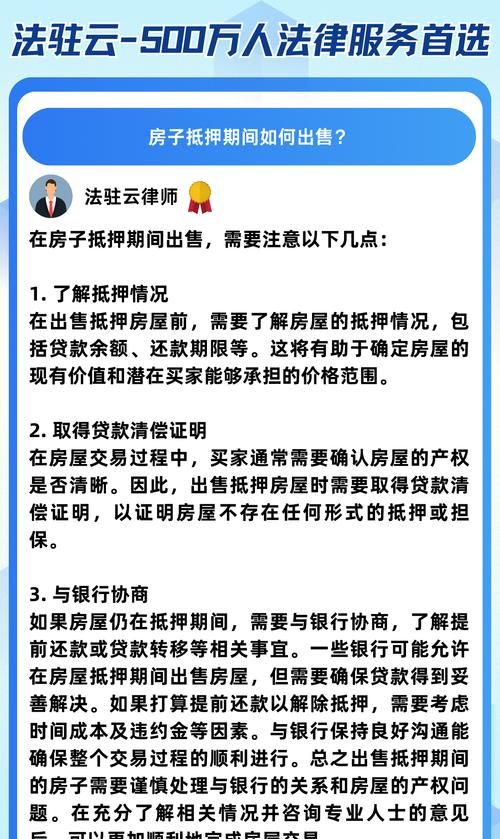

在二手房交易及相关金融活动中,房产抵押贷款转借他人的情况时有发生,这其中涉及到诸多法律问题,尤其是在《民法典》的框架下,需要我们进行深入的探讨和理解。

房产抵押贷款转借他人首先面临的是合同相对性原则的挑战,当借款人与银行等金融机构签订贷款合同时,明确约定了贷款用途和还款责任等条款,如果借款人未经金融机构同意擅自将贷款转借他人,那么转借行为可能被视为违反合同约定,根据《民法典》第五百七十七条规定:“当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。”在这种情况下,金融机构有权要求借款人承担违约责任,如提前收回贷款、要求借款人支付违约金等。

从金融机构的角度来看,他们发放贷款是基于对借款人还款能力和贷款用途的评估,如果借款人将贷款转借他人,金融机构可能无法准确了解转借后的实际使用情况和还款风险,这会增加金融机构的信贷风险,为了保障自身的权益,金融机构通常会在贷款合同中明确规定不得转借贷款等条款,并通过各种方式对贷款用途进行监管,如果借款人违反了这些规定,金融机构有权采取相应的措施。

(图片来源网络,侵删)

对于转借贷款的第三人来说,其与金融机构之间并没有直接的合同关系,如果第三人知道或应当知道贷款是转借而来,且金融机构在贷款发放过程中存在过错(如未尽到合理的审查义务等),那么第三人可能需要承担一定的责任,根据《民法典》第一百五十三条规定:“违反法律、行政法规的强制性规定的民事法律行为无效,该强制性规定不导致该民事法律行为无效的除外,违背公序良俗的民事法律行为无效。”如果转借贷款的行为违反了法律法规的强制性规定,那么该行为可能被认定为无效。

在实际操作中,房产抵押贷款转借他人还可能涉及到抵押房产的处置问题,当借款人无法按时偿还贷款时,金融机构有权依法处置抵押房产以实现债权,如果抵押房产在转借过程中发生了变更或存在其他争议,那么金融机构的处置权可能会受到影响,根据《民法典》第三百九十四条规定:“为担保债务的履行,债务人或者第三人不转移财产的占有,将该财产抵押给债权人的,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就该财产优先受偿。”即使抵押房产在转借过程中发生了变化,金融机构仍然有权对其进行处置。

房产抵押贷款转借他人还可能引发一系列的法律纠纷,如债务纠纷、侵权纠纷等,如果转借后的借款人无法按时偿还贷款,出借人可能会将责任归咎于原借款人,从而引发债务纠纷,如果转借过程中存在欺诈、胁迫等违法行为,还可能引发侵权纠纷,在这些纠纷中,各方需要根据《民法典》及相关法律法规的规定来维护自己的合法权益。

为了避免房产抵押贷款转借他人带来的法律风险,二手房中介在为客户办理贷款业务时,应当严格遵守法律法规和行业规范,要对借款人的贷款用途进行严格审查,确保贷款用于合法的目的,要提醒借款人不得擅自转借贷款,避免因违反合同约定而承担违约责任,要协助金融机构做好贷款监管工作,确保贷款资金的安全。

房产抵押贷款转借他人在《民法典》的框架下涉及到诸多法律问题,二手房中介在业务操作中应当加强对法律法规的学习和理解,提高风险意识,为客户提供合法、合规的服务,避免因法律风险而给客户和自身带来不必要的损失,借款人也应当自觉遵守法律法规和合同约定,合理使用贷款资金,按时偿还贷款,共同维护金融市场的秩序和稳定。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。