在二手房交易的复杂流程中,涉及到诸多法律和金融方面的问题,其中主贷人是否可以抵押房产这一问题尤为关键,它不仅关系到贷款的安全性和可行性,也直接影响到买卖双方的权益。

我们来明确一下主贷人的概念,主贷人通常是在贷款申请中承担主要还款责任的一方,银行或其他金融机构在审批贷款时,会对主贷人的信用状况、收入水平、还款能力等进行严格评估,并根据评估结果来确定贷款额度和利率。

主贷人是否可以抵押房产呢?答案是可以的,但需要满足一定的条件,主贷人需要拥有房产的完全产权,即房产不存在任何产权纠纷或抵押负担,如果房产存在其他抵押或质押情况,主贷人在未经其他抵押权人同意的情况下,擅自将房产抵押给银行或其他金融机构,可能会导致抵押行为无效,甚至引发法律纠纷。

(图片来源网络,侵删)

主贷人在抵押房产时,还需要向银行或其他金融机构提供相关的资料和证明,包括但不限于身份证、户口本、结婚证、房产证、收入证明、银行流水等,银行或其他金融机构会对这些资料进行审核,以确保主贷人的信用状况和还款能力符合贷款要求。

在二手房交易中,主贷人抵押房产的情况比较常见,买家在购买二手房时,可能由于资金不足而需要向银行申请贷款,买家可以作为主贷人,将自己购买的房产抵押给银行,以获得贷款资金,在这种情况下,买家需要与卖家协商确定房屋的交易价格和付款方式,并签订房屋买卖合同,买家还需要向银行提交贷款申请,并按照银行的要求提供相关的资料和证明。

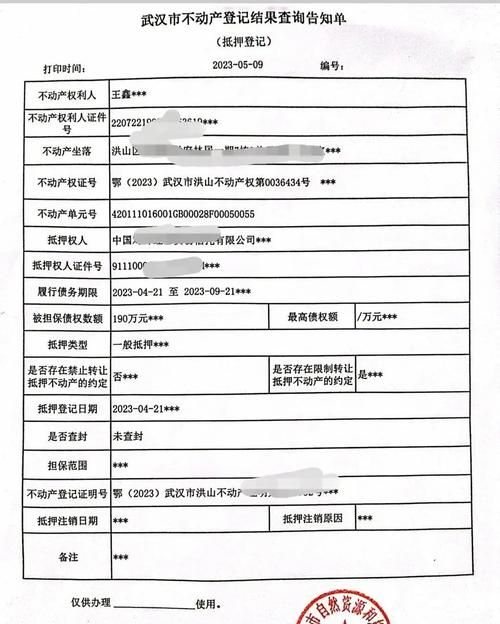

需要注意的是,在主贷人抵押房产的情况下,银行或其他金融机构会在房产上设置抵押权,并在房产证上进行标注,这意味着在主贷人未还清贷款之前,房产的所有权仍然归银行或其他金融机构所有,只有当主贷人还清贷款后,银行或其他金融机构才会解除抵押权,将房产的所有权归还给主贷人。

对于卖家来说,在主贷人抵押房产的情况下,需要谨慎对待房屋交易,卖家需要了解主贷人的贷款情况和还款能力,以确保主贷人有足够的能力按时偿还贷款,卖家需要与主贷人协商确定房屋的交易价格和付款方式,并签订房屋买卖合同,在合同中,需要明确约定主贷人在还清贷款之前,不得擅自处分房产的相关条款,卖家需要在房屋交易过程中密切关注银行或其他金融机构的放款情况,以确保交易资金的安全。

对于买家来说,在主贷人抵押房产的情况下,也需要谨慎对待房屋交易,买家需要了解主贷人的贷款情况和还款能力,以确保主贷人有足够的能力按时偿还贷款,买家需要与主贷人协商确定房屋的交易价格和付款方式,并签订房屋买卖合同,在合同中,需要明确约定主贷人在还清贷款之前,不得擅自处分房产的相关条款,买家需要在房屋交易过程中密切关注银行或其他金融机构的放款情况,以确保交易资金的安全。

主贷人可以抵押房产,但需要满足一定的条件,在二手房交易中,买卖双方都需要谨慎对待主贷人抵押房产的情况,以确保交易的安全和顺利,银行或其他金融机构也需要加强对贷款风险的管理,以保障自身的利益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。