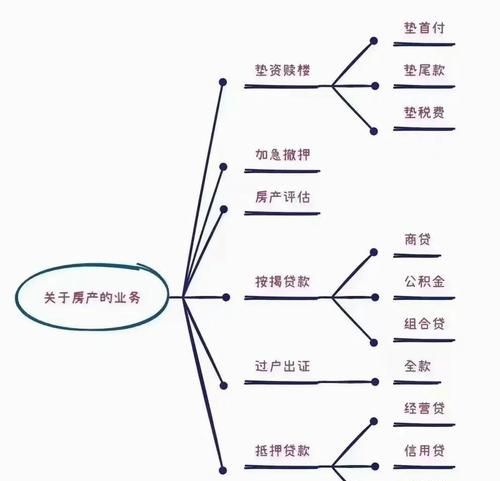

在二手房交易的复杂世界里,存在着各种各样的情况和问题,其中企业银行贷款转借这一现象尤为值得关注,它不仅涉及到金融领域的规则和风险,也对二手房市场的健康发展有着重要影响。

企业银行贷款转借的概念与形式

企业银行贷款转借是指企业在获得银行贷款后,未经银行同意,将贷款资金转借给其他企业或个人使用的行为,这种行为可能通过多种形式出现。

一种常见的形式是企业之间的资金拆借,当一家企业资金紧张时,可能会通过与另一家企业协商,将其从银行获得的贷款以某种方式转给对方使用,双方可能签订一份资金拆借协议,约定借款金额、借款期限、利息支付等条款。

(图片来源网络,侵删)

另一种形式是企业将贷款资金用于与自身经营业务无关的项目,一家制造企业获得银行贷款用于购买生产设备,但却将这笔资金用于投资房地产或借给其他非关联企业。

还有一种较为隐蔽的形式是通过关联交易进行贷款转借,企业可能通过与关联企业之间的复杂交易安排,将贷款资金转移到关联企业手中,这种形式往往更难以被察觉和监管。

企业银行贷款转借的风险

1、信用风险

当企业转借贷款时,它实际上是将自己的信用风险转嫁到了接受贷款的企业或个人身上,如果接受贷款的一方无法按时偿还贷款,那么银行可能会追究原贷款企业的责任,导致原企业的信用受损,这不仅会影响企业自身的融资能力,还可能对其合作伙伴和市场声誉造成负面影响。

一家企业将从银行获得的贷款转借出去后,接受贷款的企业因经营不善无法按时还款,银行首先会向原贷款企业催收,原企业可能会面临资金链紧张的局面,甚至可能导致破产,这将使银行的贷款无法收回,同时也会让其他金融机构对该企业的信用产生质疑,使其在未来的融资过程中面临更大的困难。

2、法律风险

企业银行贷款转借行为可能违反相关法律法规,根据《贷款通则》等规定,借款人不得将贷款用于股本权益性投资、有价证券、期货等方面,也不得套取贷款用于借贷牟取非法收入,如果企业违反这些规定转借贷款,可能会面临法律诉讼和处罚。

如果转借贷款的行为涉及到洗钱、非法集资等违法犯罪活动,那么相关企业和个人将面临更严重的法律后果,在一些洗钱案件中,犯罪分子通过将非法所得资金包装成企业贷款转借的形式,使其合法化,一旦这些行为被揭露,相关人员将面临刑事指控和巨额罚款。

3、金融风险

企业银行贷款转借可能会对金融市场的稳定造成影响,大量的贷款转借行为可能导致银行资金流向不受监管的领域,增加金融市场的风险,如果这些转借资金在使用过程中出现问题,如无法按时偿还、投资失败等,可能会引发系统性金融风险。

当许多企业将银行贷款转借出去用于高风险投资时,如果这些投资项目失败,可能会导致大量资金无法收回,银行的资产质量下降,这将削弱银行的抗风险能力,进而影响整个金融体系的稳定,贷款转借行为还可能导致资金错配,影响金融资源的合理配置,降低经济效率。

4、市场风险

企业银行贷款转借可能会扰乱二手房市场的正常秩序,如果二手房交易中存在大量的企业贷款转借行为,可能会导致房价虚高,市场泡沫加剧,这不仅会影响真实的市场需求和供给关系,还可能引发市场恐慌和不稳定。

一些企业通过转借贷款购买二手房,然后进行炒作,推高房价,当市场泡沫破裂时,房价可能会大幅下跌,导致投资者和购房者遭受巨大损失,同时也会对整个房地产市场和经济造成负面影响,贷款转借行为还可能导致二手房市场的信息不对称加剧,增加交易风险和不确定性。

二手房交易中企业银行贷款转借的案例分析

为了更深入地了解企业银行贷款转借在二手房交易中的具体情况,我们来看以下几个案例。

案例一:

A公司是一家从事制造业的企业,因扩大生产规模需要资金,从银行获得了一笔贷款,A公司在获得贷款后,并未将资金用于生产设备的购置,而是将其转借到了B房地产公司,B房地产公司利用这笔资金进行了房地产开发项目,在项目销售过程中,通过虚构购房合同等手段,将部分房屋以高价卖给了一些投资者。

随着房地产市场的调整,B房地产公司的项目销售情况不佳,资金无法回笼,银行在催收贷款时发现A公司转借贷款的情况,于是对A公司提起诉讼,A公司不仅要承担银行的贷款本金和利息,还面临着法律诉讼和声誉受损的风险,B房地产公司的项目也陷入困境,投资者纷纷要求退房,导致房地产市场出现混乱。

案例二:

C企业是一家大型国有企业,因有资金需求,从银行获得了一笔巨额贷款,为了提高资金使用效率,C企业将部分贷款转借到了其关联企业D公司,D公司将这笔资金用于投资股票市场,由于股市行情不佳,D公司的投资损失惨重。

当银行发现C企业转借贷款的情况后,对C企业进行了调查和处罚,C企业不仅要承担银行的罚款和利息,还受到了上级主管部门的批评,D公司的股东也对管理层提出了质疑,导致公司内部出现动荡,由于D公司的投资失败,其关联企业C企业的财务状况也受到了影响,进一步加剧了企业的经营风险。

案例三:

E公司是一家小型民营企业,在二手房交易中,通过虚构购房合同等手段,将从银行获得的贷款转借到了F公司,F公司利用这笔资金进行了高风险的投资,最终投资失败,无法按时偿还贷款,银行在催收贷款时发现了E公司转借贷款的情况,于是对E公司提起诉讼。

由于E公司是一家小型民营企业,资金实力有限,无法承担银行的贷款本金和利息,E公司的房产被银行拍卖,企业也因此倒闭,这不仅导致了E公司员工的失业,还对当地的经济发展造成了一定的负面影响。

二手房交易中企业银行贷款转借的防范措施

为了防范二手房交易中企业银行贷款转借带来的风险,需要从多个方面采取措施。

1、加强金融监管

金融监管部门应加强对企业银行贷款转借行为的监管力度,完善相关法律法规和监管制度,加大对违规转借贷款行为的处罚力度,提高违法成本,形成有效的威慑,加强对银行等金融机构的监管,要求其加强对贷款资金用途的审查和监管,确保贷款资金用于合法合规的用途。

监管部门可以要求银行建立健全贷款资金监控系统,对贷款资金的流向进行实时监测,一旦发现贷款资金被转借或用于非法用途,银行应立即采取措施,停止贷款发放,并将相关情况报告监管部门,监管部门可以根据情节轻重,对违规银行和企业进行严厉处罚,包括罚款、限制业务范围、吊销金融许可证等。

2、提高企业信用意识

企业应提高自身的信用意识,遵守法律法规和商业道德,在获得银行贷款后,应严格按照贷款合同的约定使用资金,不得转借或挪作他用,企业应建立健全内部管理制度,加强对贷款资金的管理和监督,确保资金安全。

企业应加强对自身信用状况的关注和维护,及时偿还银行贷款本息,保持良好的信用记录,通过提高自身的信用水平,企业可以获得更多的融资机会和优惠条件,降低融资成本。

3、加强二手房交易市场监管

二手房交易市场监管部门应加强对二手房交易的监管力度,规范市场秩序,加强对二手房交易合同的审查,防止企业通过虚构购房合同等手段进行贷款转借,加强对二手房中介机构的监管,要求其严格遵守相关法律法规和行业规范,不得为企业贷款转借提供便利。

监管部门可以要求二手房中介机构对购房者的资金来源进行严格审查,确保购房者的资金来源合法合规,对于发现的企业贷款转借行为,中介机构应及时向监管部门报告,监管部门可以根据情节轻重,对违规中介机构进行处罚,包括罚款、吊销营业执照等。

4、加强信息共享和协作

金融机构、监管部门、二手房交易市场监管部门等应加强信息共享和协作,形成监管合力,金融机构应及时向监管部门报告企业贷款转借的情况,监管部门应将相关信息反馈给金融机构,以便其加强对贷款资金的监管。

二手房交易市场监管部门应与金融机构建立协作机制,加强对二手房交易中企业贷款转借行为的联合监管,对于发现的违规行为,各部门应相互配合,共同采取措施进行处理,确保市场秩序的稳定。

5、加强投资者教育

投资者应加强对企业银行贷款转借风险的认识和了解,提高投资风险意识,在进行二手房投资时,应仔细审查购房合同和资金来源,确保交易合法合规,投资者应关注企业的信用状况和经营情况,避免投资到存在风险的企业。

投资者可以通过查阅企业的财务报表、信用报告等资料,了解企业的经营状况和信用水平,在签订购房合同前,投资者可以咨询专业律师或金融顾问,了解相关法律法规和风险提示,投资者还可以关注市场动态和政策变化,及时调整投资策略,降低投资风险。

企业银行贷款转借在二手房交易中是一种需要引起高度重视的现象,它不仅存在着信用风险、法律风险、金融风险和市场风险等多种风险,还可能对二手房市场的健康发展造成负面影响,为了防范企业银行贷款转借带来的风险,需要加强金融监管、提高企业信用意识、加强二手房交易市场监管、加强信息共享和协作以及加强投资者教育等多方面的措施,只有通过各方的共同努力,才能维护二手房市场的稳定和健康发展,保护投资者的合法权益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。