在企业发展的过程中,资金往往是至关重要的,当企业面临资金需求时,工商银行的企业抵押贷款提供了一种可行的解决方案,本文将详细介绍工商银行企业抵押贷款的流程,帮助企业主更好地了解这一融资途径。

贷款申请

1、准备资料

企业需要准备一系列资料,包括但不限于营业执照、组织机构代码证、税务登记证、法定代表人身份证明、公司章程、财务报表、贷款卡、抵押物清单及相关证明文件等,这些资料是银行评估企业信用状况和还款能力的重要依据,务必确保资料的真实性和完整性。

(图片来源网络,侵删)

2、填写申请表

企业可通过工商银行的官方网站或线下网点获取企业抵押贷款申请表,填写申请表时,要如实填写企业的基本信息、贷款金额、贷款期限、还款方式、抵押物信息等内容,企业还需明确贷款用途,并提供相关证明材料,如购货合同、销售合同等。

3、提交申请

企业将准备好的资料和填写完整的申请表提交给工商银行,可以选择线上提交或线下提交,具体方式根据工商银行的要求而定。

贷款审批

1、资料审核

工商银行收到企业的贷款申请后,会对提交的资料进行严格审核,审核内容包括企业的信用状况、经营状况、财务状况、抵押物的合法性和价值等,银行会通过多种渠道对企业进行调查,如查询企业信用报告、实地考察企业经营场所、与企业法定代表人及相关人员进行面谈等。

2、风险评估

在资料审核的基础上,工商银行会对贷款风险进行评估,评估因素包括市场风险、信用风险、操作风险等,银行会根据风险评估结果,确定是否给予企业贷款以及贷款的额度、期限和利率等条件。

3、审批决策

经过资料审核和风险评估后,工商银行会做出审批决策,审批结果会通过电话、短信或邮件等方式通知企业,如果企业的贷款申请获得批准,银行会与企业签订贷款合同;如果申请被拒绝,银行会说明原因并提供相关建议。

抵押物评估

1、选择评估机构

工商银行会指定或认可的评估机构对抵押物进行评估,企业可以选择与工商银行合作的评估机构,也可以自行选择其他符合要求的评估机构,但无论选择哪种方式,评估机构都必须具备相应的资质和专业能力。

2、抵押物评估

评估机构会对企业提供的抵押物进行实地勘察和评估,确定抵押物的市场价值,评估过程中,评估机构会考虑抵押物的类型、规格、质量、市场需求等因素,评估报告将作为银行确定贷款额度的重要依据。

3、评估结果确认

企业对评估结果有异议的,可以在规定的时间内向评估机构提出申诉,评估机构会重新进行评估并给出最终结果,企业和银行对评估结果达成一致后,评估报告将作为贷款审批的重要依据。

签订合同

1、合同条款协商

工商银行与企业在签订贷款合同前,会对合同条款进行协商,协商内容包括贷款金额、贷款期限、利率、还款方式、抵押物处置方式、违约责任等,企业要仔细阅读合同条款,确保自己的权益得到保障。

2、合同签订

协商一致后,工商银行与企业签订贷款合同,合同签订后,双方应严格履行合同约定的义务,企业要按照合同约定的还款方式和还款期限按时足额还款,银行要按照合同约定发放贷款并对抵押物进行管理。

抵押物登记

1、办理抵押物登记手续

签订贷款合同后,企业需要与工商银行一起到当地的不动产登记中心或其他相关部门办理抵押物登记手续,抵押物登记是确保银行抵押权的重要环节,只有办理了抵押物登记手续,银行的抵押权才能得到法律保护。

2、登记费用承担

抵押物登记费用由企业承担,具体费用标准根据当地的规定而定,企业在办理抵押物登记手续时,要及时缴纳登记费用,以免影响贷款的发放。

贷款发放

1、资金到账

工商银行在完成抵押物登记手续后,会按照合同约定将贷款资金发放到企业指定的账户,企业可以在收到贷款资金后,按照贷款用途使用资金。

2、资金监管

为了确保贷款资金的安全使用,工商银行可能会对贷款资金进行监管,监管方式包括但不限于账户监管、资金流向监控等,企业要配合银行的资金监管工作,确保贷款资金用于合法的经营活动。

贷款还款

1、还款方式选择

工商银行提供多种贷款还款方式,企业可以根据自身的实际情况选择合适的还款方式,常见的还款方式包括等额本息还款法、等额本金还款法、先息后本还款法等,企业在选择还款方式时,要充分考虑自己的还款能力和资金安排。

2、还款计划制定

企业在选择还款方式后,需要与工商银行一起制定还款计划,还款计划应明确还款金额、还款期限、还款日期等内容,企业要按照还款计划按时足额还款,避免逾期还款给企业带来不良影响。

3、还款操作

企业在还款日期前,需要将还款金额足额存入指定的还款账户,工商银行会在还款日期自动从企业的还款账户中扣除相应的还款金额,企业也可以通过网上银行、手机银行等渠道进行还款操作。

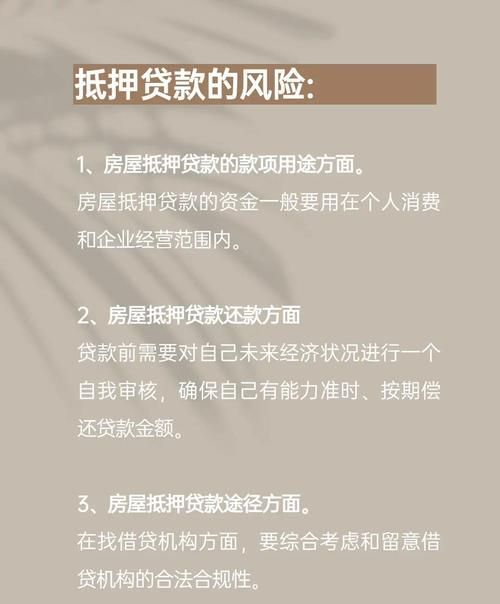

抵押物处置

1、提前还款

如果企业在贷款期限内有足够的资金提前还款,工商银行会给予一定的优惠政策,企业可以提前向工商银行提出还款申请,并按照合同约定的提前还款方式和提前还款金额进行还款,提前还款后,工商银行会按照合同约定办理抵押物解除手续。

2、逾期还款

如果企业未能按照合同约定按时足额还款,工商银行会将企业视为逾期还款,逾期还款会给企业带来不良影响,如影响企业的信用评级、增加逾期罚息等,工商银行有权对抵押物进行处置,以弥补贷款损失。

3、抵押物处置方式

工商银行在处置抵押物时,可以选择多种方式,如拍卖、变卖、抵债等,银行会根据抵押物的市场价值和实际情况,选择最合适的处置方式,在处置抵押物过程中,银行会遵守相关法律法规和合同约定,确保处置过程的合法性和公正性。

工商银行企业抵押贷款流程相对复杂,但通过了解和掌握这一流程,企业可以更好地准备资料、配合银行的工作,提高贷款申请的成功率,企业在贷款过程中要注意合法合规经营,确保贷款资金的安全使用,按时足额还款,避免逾期还款给企业带来不良影响,希望本文对您有所帮助。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。