一、引言

小微企业作为经济发展的重要力量,在促进就业、推动创新等方面发挥着不可替代的作用,小微企业往往面临着融资难、融资贵的问题,贷款成为它们获取资金支持的重要途径,在贷款过程中,贷前调查是至关重要的环节,它直接关系到银行等金融机构能否准确评估小微企业的风险,做出合理的贷款决策,本文将深入探讨小微企业贷款贷前调查中存在的风险,并提出相应的防范措施,旨在帮助金融机构更好地识别和控制风险,实现小微企业贷款业务的稳健发展。

二、小微企业贷款贷前调查的重要性

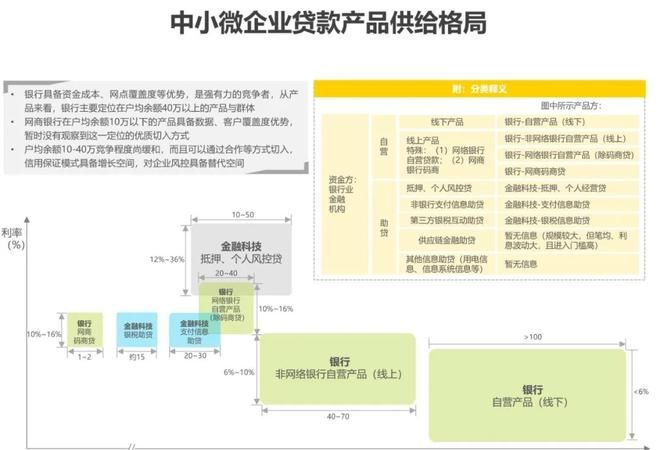

(图片来源网络,侵删)

(一)降低信用风险

通过对小微企业的基本情况、经营状况、财务状况、信用记录等方面进行全面深入的调查,可以了解小微企业的真实情况,评估其还款能力和还款意愿,从而降低信用风险,如果贷前调查不充分,可能会导致对小微企业的风险评估不准确,发放了不符合条件的贷款,最终导致贷款无法收回,给金融机构带来损失。

(二)提高贷款决策的科学性

贷前调查可以为贷款决策提供依据,金融机构可以根据调查结果,综合考虑小微企业的风险状况、市场前景、行业发展趋势等因素,做出科学合理的贷款决策,只有在充分了解小微企业的情况下,才能确保贷款资金的安全,实现金融机构和小微企业的双赢。

(三)增强金融机构的竞争力

在市场竞争日益激烈的情况下,金融机构的竞争力不仅仅体现在产品和服务上,还体现在风险管理能力上,通过加强贷前调查,提高风险管理水平,金融机构可以更好地满足小微企业的融资需求,赢得客户的信任和支持,从而增强自身的竞争力。

三、小微企业贷款贷前调查中存在的风险

(一)信息不对称风险

小微企业往往规模较小,经营管理不规范,财务信息不透明,导致金融机构与小微企业之间存在信息不对称的问题,金融机构在贷前调查中可能无法获取全面准确的信息,从而难以对小微企业的风险进行准确评估,小微企业可能会隐瞒真实的财务状况、经营风险等信息,或者提供虚假的资料,误导金融机构的调查。

(二)信用风险

小微企业的信用状况相对较差,违约率较高,一些小微企业可能存在恶意拖欠贷款、逃废债务等行为,给金融机构带来信用风险,小微企业的行业风险、市场风险等也可能导致其还款能力下降,从而增加信用风险。

(三)操作风险

贷前调查过程中可能存在操作风险,如调查人员的专业素质不高、调查方法不当、调查流程不规范等,这些问题可能导致调查结果不准确、不全面,影响贷款决策的科学性,调查人员可能没有对小微企业的经营场所进行实地考察,或者没有对小微企业的财务报表进行仔细分析,从而遗漏重要的风险信息。

(四)法律风险

在贷前调查过程中,如果金融机构违反相关法律法规,可能会面临法律风险,金融机构可能会侵犯小微企业的商业秘密、个人隐私等,或者在贷款合同的签订、履行等方面存在问题,导致法律纠纷。

四、小微企业贷款贷前调查风险防范措施

(一)完善信息收集机制

1、加强与政府部门的合作

金融机构可以加强与政府部门的合作,获取小微企业的相关信息,与工商行政管理部门合作,获取小微企业的注册登记信息、经营资质信息等;与税务部门合作,获取小微企业的纳税申报信息、税收缴纳情况等;与人民银行征信系统合作,获取小微企业的信用记录信息等,通过与政府部门的合作,可以拓宽信息收集渠道,提高信息的准确性和完整性。

2、建立小微企业信息数据库

金融机构可以建立小微企业信息数据库,对小微企业的基本情况、经营状况、财务状况、信用记录等信息进行收集、整理和分析,通过建立信息数据库,可以实现信息的共享和利用,提高贷前调查的效率和质量,金融机构还可以利用大数据、人工智能等技术手段,对小微企业的信息进行挖掘和分析,发现潜在的风险点。

3、加强对小微企业的实地考察

实地考察是贷前调查的重要环节,金融机构可以通过实地考察了解小微企业的真实情况,在实地考察过程中,调查人员可以对小微企业的经营场所、生产设备、产品质量、员工素质等方面进行考察,了解小微企业的经营状况和管理水平,调查人员还可以与小微企业的管理人员、员工进行交流,了解小微企业的发展前景和市场竞争力。

(二)加强信用风险评估

1、完善信用评估体系

金融机构可以完善信用评估体系,建立科学合理的信用评估模型,信用评估模型可以综合考虑小微企业的财务状况、经营状况、信用记录、行业风险、市场风险等因素,对小微企业的信用状况进行评估,通过完善信用评估体系,可以提高信用评估的准确性和科学性,降低信用风险。

2、加强对小微企业的信用审查

信用审查是贷前调查的重要内容,金融机构可以加强对小微企业的信用审查,在信用审查过程中,金融机构可以对小微企业的营业执照、税务登记证、组织机构代码证等证件进行审查,了解小微企业的注册登记情况;对小微企业的财务报表进行审查,了解小微企业的财务状况和经营成果;对小微企业的信用记录进行审查,了解小微企业的信用状况和还款记录,通过加强对小微企业的信用审查,可以发现小微企业的信用风险,为贷款决策提供依据。

3、建立信用风险预警机制

金融机构可以建立信用风险预警机制,对小微企业的信用状况进行实时监测,信用风险预警机制可以通过设定预警指标,如逾期率、违约率、负债率等,对小微企业的信用状况进行预警,当小微企业的信用状况出现异常时,信用风险预警机制可以及时发出预警信号,提醒金融机构采取相应的措施,降低信用风险。

(三)规范操作流程

1、加强对调查人员的培训

调查人员的专业素质和业务能力直接影响贷前调查的质量和效率,金融机构可以加强对调查人员的培训,提高调查人员的专业素质和业务能力,培训内容可以包括小微企业贷款政策、法律法规、调查方法、风险评估等方面,通过加强对调查人员的培训,可以提高调查人员的风险意识和责任意识,确保贷前调查的质量和效率。

2、规范调查方法

金融机构可以规范调查方法,确保调查结果的准确性和全面性,调查方法可以包括查阅资料、实地考察、访谈等,在查阅资料过程中,调查人员可以查阅小微企业的营业执照、税务登记证、组织机构代码证、财务报表、合同协议等资料;在实地考察过程中,调查人员可以对小微企业的经营场所、生产设备、产品质量、员工素质等方面进行考察;在访谈过程中,调查人员可以与小微企业的管理人员、员工进行交流,了解小微企业的发展前景和市场竞争力。

3、加强对调查流程的监督

金融机构可以加强对调查流程的监督,确保调查流程的规范和高效,监督内容可以包括调查人员的工作态度、工作质量、工作效率等方面,通过加强对调查流程的监督,可以及时发现调查过程中存在的问题,采取相应的措施进行整改,确保贷前调查的质量和效率。

(四)防范法律风险

1、加强对法律法规的学习

金融机构可以加强对法律法规的学习,提高法律意识和风险意识,金融机构的工作人员可以学习《商业银行法》、《贷款通则》、《合同法》、《担保法》等相关法律法规,了解贷款业务的法律规定和操作流程,确保贷款业务的合法合规。

2、规范贷款合同的签订

贷款合同是金融机构与小微企业之间的法律文件,它明确了双方的权利和义务,金融机构可以规范贷款合同的签订,确保贷款合同的条款清晰、明确、合法,在签订贷款合同过程中,金融机构可以对小微企业的主体资格、经营范围、财务状况、信用状况等进行审查,确保小微企业具备签订贷款合同的条件,金融机构还可以对贷款合同的条款进行仔细分析,确保贷款合同的条款符合法律法规的要求。

3、加强对贷款合同的履行管理

贷款合同的履行管理是防范法律风险的重要环节,金融机构可以加强对贷款合同的履行管理,确保贷款合同的履行,在贷款合同履行过程中,金融机构可以对小微企业的还款情况进行跟踪和监控,及时发现小微企业的还款异常情况,并采取相应的措施进行处理,金融机构还可以加强与小微企业的沟通和协商,及时解决贷款合同履行过程中出现的问题,确保贷款合同的顺利履行。

五、结论

小微企业贷款贷前调查是贷款业务的重要环节,它直接关系到金融机构的风险控制和贷款决策,在贷前调查过程中,金融机构可能会面临信息不对称风险、信用风险、操作风险、法律风险等多种风险,为了防范这些风险,金融机构可以完善信息收集机制、加强信用风险评估、规范操作流程、防范法律风险等措施,通过加强贷前调查,提高风险管理水平,金融机构可以更好地满足小微企业的融资需求,实现小微企业贷款业务的稳健发展,小微企业也应该加强自身的管理和规范,提高信用意识和风险意识,为贷款业务的顺利开展创造良好的条件。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。