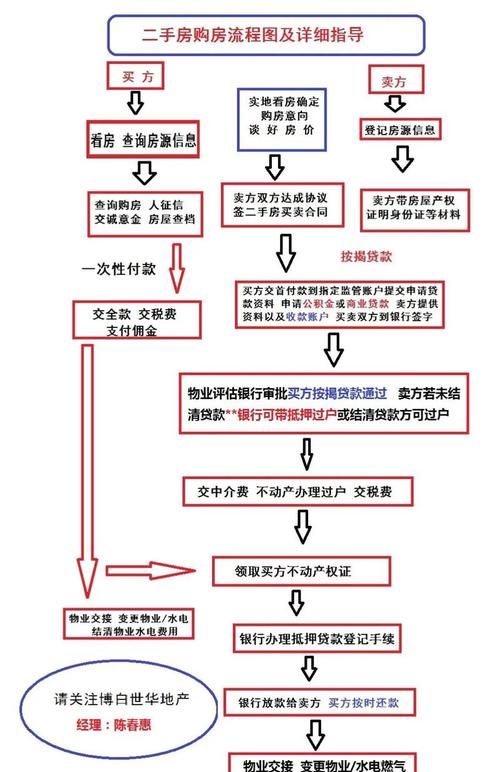

在二手房交易中,银行贷款是许多购房者的重要资金来源,了解银行对二手房贷款的审批流程,对于购房者顺利获得贷款至关重要,以下是银行对二手房贷款审批的详细流程:

贷款申请

购房者在确定购买二手房后,首先需要向银行提出贷款申请,申请时,购房者需要提供以下资料:

1、身份证明:购房者本人的有效身份证件,如身份证、护照等。

(图片来源网络,侵删)

2、婚姻状况证明:购房者的结婚证、离婚证或未婚证明等。

3、收入证明:购房者所在单位出具的收入证明,或者个人所得税纳税证明等。

4、购房合同:购房者与卖方签订的二手房买卖合同。

5、首付款证明:购房者支付的首付款凭证,如银行转账记录、现金收据等。

6、其他资料:银行要求提供的其他相关资料,如房产评估报告、个人信用报告等。

银行受理

银行收到购房者的贷款申请后,会对申请资料进行初步审核,审核内容包括购房者的身份信息、收入情况、信用状况、购房合同的真实性等,如果申请资料不完整或不符合要求,银行会要求购房者补充或更正资料。

房产评估

银行在受理贷款申请后,会安排专业的房产评估机构对二手房进行评估,评估机构会根据房屋的地理位置、面积、装修情况、市场行情等因素,对房屋的价值进行评估,并出具房产评估报告,银行会根据房产评估报告确定贷款额度。

银行审批

银行在收到房产评估报告后,会对购房者的贷款申请进行进一步审批,审批内容包括购房者的还款能力、信用状况、购房合同的合法性等,银行会根据审批结果决定是否批准贷款申请。

签订合同

如果银行批准了购房者的贷款申请,购房者需要与银行签订贷款合同,贷款合同中会明确贷款金额、贷款期限、贷款利率、还款方式等重要条款,购房者在签订贷款合同前,需要仔细阅读合同条款,确保自己的权益得到保障。

办理抵押登记

签订贷款合同后,购房者需要与银行一起到当地的房产管理部门办理抵押登记手续,抵押登记手续是为了确保银行在购房者无法按时还款时,有权处置抵押物,办理抵押登记手续后,银行会将贷款金额发放到购房者的指定账户。

放款

银行在办理完抵押登记手续后,会将贷款金额发放到购房者的指定账户,购房者在收到贷款后,需要按照贷款合同的约定按时还款。

贷后管理

银行在发放贷款后,会对购房者的还款情况进行跟踪和管理,如果购房者出现逾期还款等情况,银行会采取相应的措施,如催收、处置抵押物等。

银行对二手房贷款的审批流程比较复杂,需要购房者提供大量的资料,并经过多个环节的审核,购房者在申请贷款前,需要充分了解银行的贷款政策和审批流程,准备好相关资料,确保自己的贷款申请能够顺利通过,购房者在还款过程中,也需要按时还款,保持良好的信用记录,避免出现逾期还款等情况。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。