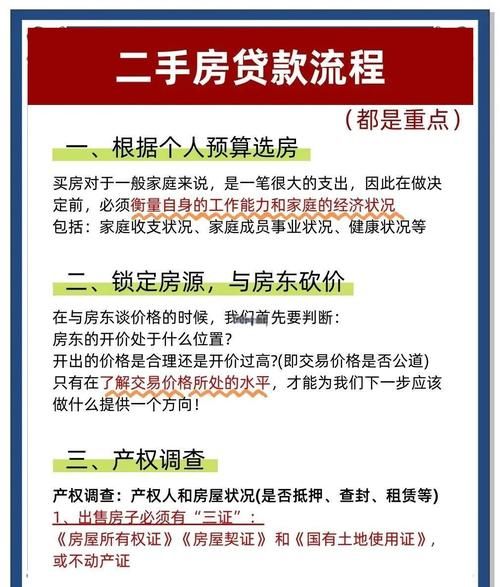

在惠州的房地产市场中,二手房经营贷款是一个备受关注的领域,它不仅为购房者提供了资金支持,也为中介机构带来了一定的利润空间,与此同时,经营贷款也伴随着各种风险,需要谨慎对待。

惠州二手房经营贷款的概述

二手房经营贷款是指银行向借款人发放的用于购买、建造、翻建、大修自住住房的贷款,在惠州,二手房经营贷款的对象通常是个体工商户、企业法定代表人等经营实体,借款人可以将所购二手房作为抵押物,向银行申请贷款。

惠州二手房经营贷款的额度通常根据借款人的经营状况、信用状况、抵押物价值等因素来确定,贷款额度最高可达抵押物价值的70%左右,贷款期限通常为1-10年,贷款利率则根据市场情况和借款人的信用状况而定。

惠州二手房经营贷款的利润空间

1、中介服务费用

二手房经营贷款的中介服务费用通常为贷款金额的1%-3%左右,中介机构可以通过为借款人提供贷款咨询、资料整理、贷款申请等服务来收取这笔费用,对于中介机构来说,这是一笔可观的收入来源。

2、银行手续费

除了中介服务费用外,银行还会向借款人收取一定的手续费,这些手续费包括贷款评估费、抵押登记费、保险费等,银行手续费的收取标准通常由银行自行规定,手续费总额在贷款金额的1%左右,对于中介机构来说,银行手续费也是一笔重要的收入来源。

3、利息差

中介机构在为借款人办理二手房经营贷款时,通常会与银行协商一个较低的贷款利率,然后以较高的利率将贷款转借给借款人,这样,中介机构就可以通过利息差来获取利润,利息差的大小通常取决于市场情况和中介机构的谈判能力。

惠州二手房经营贷款的风险考量

1、信用风险

二手房经营贷款的借款人通常是个体工商户、企业法定代表人等经营实体,他们的信用状况和还款能力相对不稳定,如果借款人出现经营困难、信用违约等情况,银行和中介机构都可能面临损失。

2、市场风险

二手房市场的价格波动较大,如果借款人在贷款期间出售所购二手房,可能会出现房价下跌的情况,导致抵押物价值不足以覆盖贷款余额,这样,银行和中介机构都可能面临损失。

3、政策风险

房地产市场受到政策的影响较大,如果政府出台相关政策,如限购、限贷等,可能会对二手房经营贷款市场产生不利影响。

4、操作风险

二手房经营贷款的办理过程涉及多个环节,如贷款申请、资料审核、抵押物评估、抵押登记等,如果其中某个环节出现问题,如资料不齐全、审核不严格、抵押物评估不准确等,都可能导致贷款风险增加。

惠州二手房经营贷款的风险控制措施

1、加强借款人信用评估

中介机构在为借款人办理二手房经营贷款时,应该加强对借款人信用状况的评估,了解借款人的经营状况、财务状况、信用记录等信息,评估借款人的还款能力和信用风险。

2、合理确定贷款额度和期限

中介机构在为借款人办理二手房经营贷款时,应该根据借款人的实际情况,合理确定贷款额度和期限,贷款额度应该与抵押物价值相匹配,贷款期限应该根据借款人的还款能力和经营状况来确定。

3、加强抵押物管理

中介机构在为借款人办理二手房经营贷款时,应该加强对抵押物的管理,确保抵押物的真实性、合法性和价值稳定性,中介机构可以要求借款人提供抵押物的相关证明文件,并对抵押物进行实地考察和评估。

4、加强与银行的合作

中介机构在为借款人办理二手房经营贷款时,应该加强与银行的合作,建立良好的合作关系,中介机构可以与银行协商制定合理的贷款政策和流程,提高贷款审批效率和风险控制能力。

5、加强内部管理

中介机构在为借款人办理二手房经营贷款时,应该加强内部管理,建立健全的风险管理体系,中介机构可以制定相关的风险管理规章制度,加强对员工的培训和管理,提高员工的风险意识和业务水平。

惠州二手房经营贷款市场具有一定的利润空间,但同时也伴随着各种风险,中介机构在为借款人办理二手房经营贷款时,应该充分了解市场情况和风险状况,加强对借款人信用评估、抵押物管理、与银行的合作等方面的工作,采取有效的风险控制措施,确保贷款业务的安全和稳定,政府也应该加强对房地产市场的监管,规范二手房经营贷款市场秩序,防范金融风险。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。