在当今竞争激烈的商业环境中,小微企业作为经济发展的重要力量,面临着诸多挑战,其中资金短缺往往是制约其发展的关键因素之一,而抵押贷款作为一种常见的融资方式,为小微企业提供了一条可行的资金获取途径,本文将详细介绍小微企业抵押贷款的相关知识,包括贷款方式、申请条件、流程以及注意事项等,帮助小微企业更好地了解和利用这一金融工具。

小微企业抵押贷款的方式

1、房产抵押贷款

房产抵押贷款是小微企业常见的抵押贷款方式之一,小微企业可以将自己拥有的房产作为抵押物,向银行或其他金融机构申请贷款,房产的价值通常由专业的评估机构进行评估,贷款额度一般为房产评估价值的一定比例,通常在50%至70%之间,房产抵押贷款的优点是贷款额度相对较高,期限较长,利率相对较低,适合小微企业进行大额资金的长期投资或扩大生产经营规模。

(图片来源网络,侵删)

2、土地使用权抵押贷款

如果小微企业拥有合法的土地使用权,也可以将其作为抵押物申请贷款,土地使用权抵押贷款的评估方式和房产抵押贷款类似,贷款额度一般也为土地评估价值的一定比例,土地使用权抵押贷款的优点是土地资源相对稳定,价值较高,适合小微企业进行长期投资或开发项目。

3、机器设备抵押贷款

对于一些从事制造业或服务业的小微企业,机器设备是其重要的生产经营资产,这些企业可以将自己的机器设备作为抵押物申请贷款,机器设备抵押贷款的评估需要考虑设备的品牌、型号、使用年限、市场价值等因素,贷款额度一般为设备评估价值的一定比例,通常在30%至50%之间,机器设备抵押贷款的优点是贷款审批速度较快,适合小微企业解决短期资金周转问题。

4、应收账款抵押贷款

应收账款是小微企业的一项重要资产,指企业因销售商品、提供劳务等经营活动应向购货单位或接受劳务单位收取的款项,小微企业可以将自己的应收账款作为抵押物申请贷款,应收账款抵押贷款的评估需要考虑应收账款的账龄、债务人的信用状况、还款能力等因素,贷款额度一般为应收账款账面价值的一定比例,通常在50%至80%之间,应收账款抵押贷款的优点是可以快速回笼资金,提高资金使用效率,适合小微企业解决资金周转困难的问题。

小微企业抵押贷款的申请条件

1、企业基本条件

(1)小微企业必须是合法注册的企业,具有独立的法人资格或其他合法经营资格。

(2)企业经营状况良好,具有稳定的收入来源和盈利能力,具备按时足额还款的能力。

(3)企业信用记录良好,无不良信用记录或违法违规行为。

(4)企业具有健全的财务管理制度,能够提供真实、准确、完整的财务报表和财务资料。

2、抵押物条件

(1)抵押物必须是小微企业合法拥有的财产,且产权清晰,无纠纷。

(2)抵押物必须具有一定的市场价值和变现能力,能够满足贷款机构的风险控制要求。

(3)抵押物必须符合贷款机构的相关规定,如房产必须符合当地的房产政策,机器设备必须符合相关的行业标准等。

3、其他条件

(1)小微企业必须提供合法有效的贷款用途证明,如采购合同、销售合同、生产经营计划等。

(2)小微企业必须按照贷款机构的要求提供相关的资料和文件,如营业执照、税务登记证、组织机构代码证、法定代表人身份证明、财务报表、抵押物评估报告等。

(3)小微企业必须与贷款机构签订合法有效的贷款合同,并按照合同约定履行还款义务。

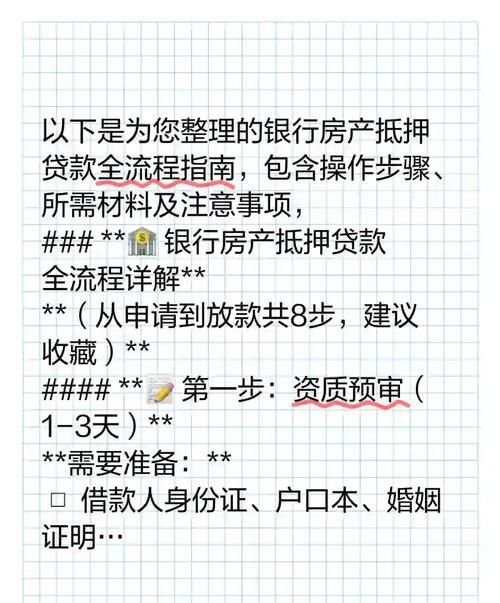

小微企业抵押贷款的流程

1、贷款申请

小微企业向贷款机构提出贷款申请,并提交相关的资料和文件,贷款机构对小微企业的基本情况、经营状况、信用记录、抵押物等进行初步审查。

2、抵押物评估

如果小微企业的贷款申请通过初步审查,贷款机构将委托专业的评估机构对抵押物进行评估,评估机构根据抵押物的市场价值、使用年限、折旧情况等因素,出具抵押物评估报告。

3、贷款审批

贷款机构根据小微企业的基本情况、经营状况、信用记录、抵押物评估报告等,对贷款申请进行综合审批,审批通过后,贷款机构将与小微企业签订贷款合同。

4、抵押物登记

小微企业与贷款机构签订贷款合同后,需要将抵押物进行登记,抵押物登记是贷款机构保障自身权益的重要措施,可以防止抵押物被非法处置。

5、贷款发放

抵押物登记完成后,贷款机构将按照贷款合同的约定,将贷款资金发放到小微企业的指定账户。

6、贷款还款

小微企业按照贷款合同的约定,按时足额偿还贷款本息,贷款机构在收到小微企业的还款后,将按照合同约定进行相关的账务处理。

小微企业抵押贷款的注意事项

1、选择合适的贷款机构

小微企业在选择贷款机构时,应该根据自己的实际情况和需求,选择信誉良好、实力雄厚、服务优质的贷款机构,小微企业应该了解贷款机构的贷款利率、贷款期限、还款方式等相关政策,选择最适合自己的贷款机构。

2、了解贷款政策和流程

小微企业在申请贷款前,应该了解贷款机构的贷款政策和流程,包括贷款申请条件、抵押物评估、贷款审批、抵押物登记、贷款发放、贷款还款等环节,小微企业应该按照贷款机构的要求准备相关的资料和文件,确保贷款申请的顺利进行。

3、合理确定贷款额度和期限

小微企业在申请贷款时,应该根据自己的实际资金需求和还款能力,合理确定贷款额度和期限,贷款额度过高可能导致小微企业还款压力过大,影响企业的正常经营;贷款期限过长可能导致小微企业承担较高的利息成本,增加企业的财务负担。

4、注意抵押物的选择和管理

小微企业在选择抵押物时,应该根据抵押物的市场价值、使用年限、折旧情况等因素,选择最适合自己的抵押物,小微企业应该加强对抵押物的管理,确保抵押物的安全和完整,防止抵押物被非法处置。

5、按时足额还款

小微企业在贷款到期后,应该按时足额偿还贷款本息,按时足额还款是小微企业维护自身信用记录的重要措施,可以提高小微企业的信用评级,为企业未来的融资提供便利。

小微企业抵押贷款是一种有效的融资方式,可以帮助小微企业解决资金短缺的问题,促进企业的发展,小微企业在申请贷款前,应该了解贷款机构的相关政策和流程,选择最适合自己的贷款机构和贷款方式,小微企业应该加强对抵押物的管理,按时足额偿还贷款本息,维护自身的信用记录。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。