在当今竞争激烈的商业环境中,企业贷款已成为许多企业获取资金、实现发展的重要途径,贷款伴随着风险,如何准确地识别、评估和撰写企业贷款风险,对于金融机构和企业双方都至关重要,本文将深入探讨企业贷款风险的各个方面,并提供撰写风险报告的实用指南和应对策略。

企业贷款风险的类型

1、信用风险

信用风险是企业贷款中最常见的风险之一,它指的是借款人无法按时偿还贷款本息的可能性,信用风险的评估主要基于借款人的信用历史、财务状况、经营能力、行业前景等因素,如果借款人的信用记录不良,或者其财务状况不佳,经营能力有限,或者所处行业面临较大的不确定性,那么其信用风险就会相应增加。

(图片来源网络,侵删)

2、市场风险

市场风险是指由于市场因素的变化,如利率波动、汇率变动、市场需求变化等,导致企业贷款的价值发生变化的风险,市场风险对企业贷款的影响较为复杂,它可能导致企业的还款能力下降,或者使贷款的价值降低,从而给金融机构带来损失。

3、操作风险

操作风险是指由于企业内部管理不善、操作流程不规范、人员失误等原因,导致贷款业务出现问题的风险,操作风险可能涉及贷款审批、贷后管理、抵押物管理等多个环节,如果企业内部管理存在漏洞,或者操作流程不严格,就容易引发操作风险,给金融机构带来损失。

4、法律风险

法律风险是指由于法律法规的变化、合同条款的不明确等原因,导致企业贷款业务出现法律纠纷的风险,法律风险可能对企业和金融机构的权益产生重大影响,甚至导致贷款无法收回。

企业贷款风险的评估方法

1、财务分析

财务分析是评估企业贷款风险的重要方法之一,通过对企业的财务报表进行分析,如资产负债表、利润表、现金流量表等,可以了解企业的财务状况、经营成果和现金流量情况,从而评估企业的还款能力,财务分析的指标包括偿债能力指标、盈利能力指标、营运能力指标等。

2、非财务分析

非财务分析是评估企业贷款风险的另一种重要方法,非财务分析主要关注企业的经营管理、市场竞争力、行业前景等方面的因素,通过对企业的经营管理情况进行了解,如企业的治理结构、内部控制、管理团队等,可以评估企业的管理水平和风险承受能力,通过对企业的市场竞争力进行分析,如企业的市场份额、产品竞争力、品牌影响力等,可以评估企业的市场前景和发展潜力,通过对企业所处行业的前景进行研究,如行业的发展趋势、市场需求变化、竞争格局等,可以评估企业所处行业的风险状况。

3、风险评估模型

风险评估模型是一种定量的评估企业贷款风险的方法,风险评估模型通过对企业的各种风险因素进行量化分析,如信用风险、市场风险、操作风险等,从而得出企业的风险评分,风险评估模型可以帮助金融机构更准确地评估企业贷款的风险,提高贷款决策的科学性和准确性。

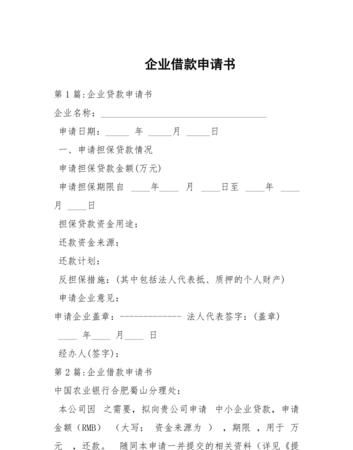

1、企业基本情况

企业基本情况是企业贷款风险报告的重要内容之一,它包括企业的名称、注册地址、注册资本、经营范围、股权结构、经营历史等方面的信息,通过对企业基本情况的了解,可以初步评估企业的规模和实力,以及其所处行业的地位和影响力。

2、财务状况分析

财务状况分析是企业贷款风险报告的核心内容之一,它包括对企业的资产负债表、利润表、现金流量表等财务报表的分析,以及对企业的偿债能力、盈利能力、营运能力等财务指标的评估,通过对企业财务状况的分析,可以了解企业的财务健康状况,评估企业的还款能力。

3、经营管理分析

经营管理分析是企业贷款风险报告的重要内容之一,它包括对企业的经营管理情况进行了解,如企业的治理结构、内部控制、管理团队等,通过对企业经营管理情况的分析,可以评估企业的管理水平和风险承受能力。

4、市场竞争力分析

市场竞争力分析是企业贷款风险报告的重要内容之一,它包括对企业的市场竞争力进行分析,如企业的市场份额、产品竞争力、品牌影响力等,通过对企业市场竞争力的分析,可以评估企业的市场前景和发展潜力。

5、行业前景分析

行业前景分析是企业贷款风险报告的重要内容之一,它包括对企业所处行业的前景进行研究,如行业的发展趋势、市场需求变化、竞争格局等,通过对企业所处行业的前景进行分析,可以评估企业所处行业的风险状况。

6、风险评估

风险评估是企业贷款风险报告的核心内容之一,它包括对企业贷款的各种风险因素进行评估,如信用风险、市场风险、操作风险、法律风险等,通过对企业贷款风险的评估,可以得出企业的风险评分,为贷款决策提供依据。

7、风险应对策略

风险应对策略是企业贷款风险报告的重要内容之一,它包括对企业贷款风险的应对措施进行制定,如风险规避、风险降低、风险转移、风险接受等,通过对企业贷款风险的应对策略进行制定,可以降低企业贷款的风险,提高贷款的安全性。

企业贷款风险的应对策略

1、加强信用风险管理

加强信用风险管理是应对企业贷款风险的重要措施之一,金融机构可以通过完善信用评估体系、加强贷后管理、建立风险预警机制等方式,加强对借款人信用风险的管理,企业也应该加强自身的信用管理,建立健全的信用制度,提高自身的信用水平。

2、优化市场风险管理

优化市场风险管理是应对企业贷款风险的重要措施之一,金融机构可以通过加强市场研究、完善风险管理体系、建立风险对冲机制等方式,优化对市场风险的管理,企业也应该加强对市场风险的认识,制定合理的市场策略,降低市场风险对企业的影响。

3、强化操作风险管理

强化操作风险管理是应对企业贷款风险的重要措施之一,金融机构可以通过完善操作流程、加强内部控制、提高人员素质等方式,强化对操作风险的管理,企业也应该加强对操作风险的认识,建立健全的操作管理制度,提高自身的操作水平。

4、加强法律风险管理

加强法律风险管理是应对企业贷款风险的重要措施之一,金融机构可以通过加强法律法规研究、完善合同条款、建立法律风险预警机制等方式,加强对法律风险的管理,企业也应该加强对法律法规的认识,建立健全的法律管理制度,提高自身的法律风险防范能力。

企业贷款风险是金融机构和企业双方都需要面对的重要问题,通过对企业贷款风险的类型、评估方法、报告撰写内容和应对策略的探讨,我们可以更好地认识企业贷款风险,提高贷款决策的科学性和准确性,降低贷款风险,保障金融机构和企业的权益,在实际操作中,金融机构和企业应该密切合作,共同应对企业贷款风险,实现互利共赢的局面。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。