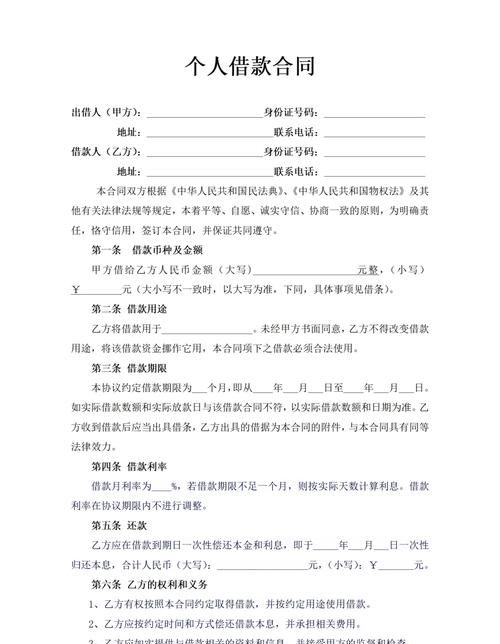

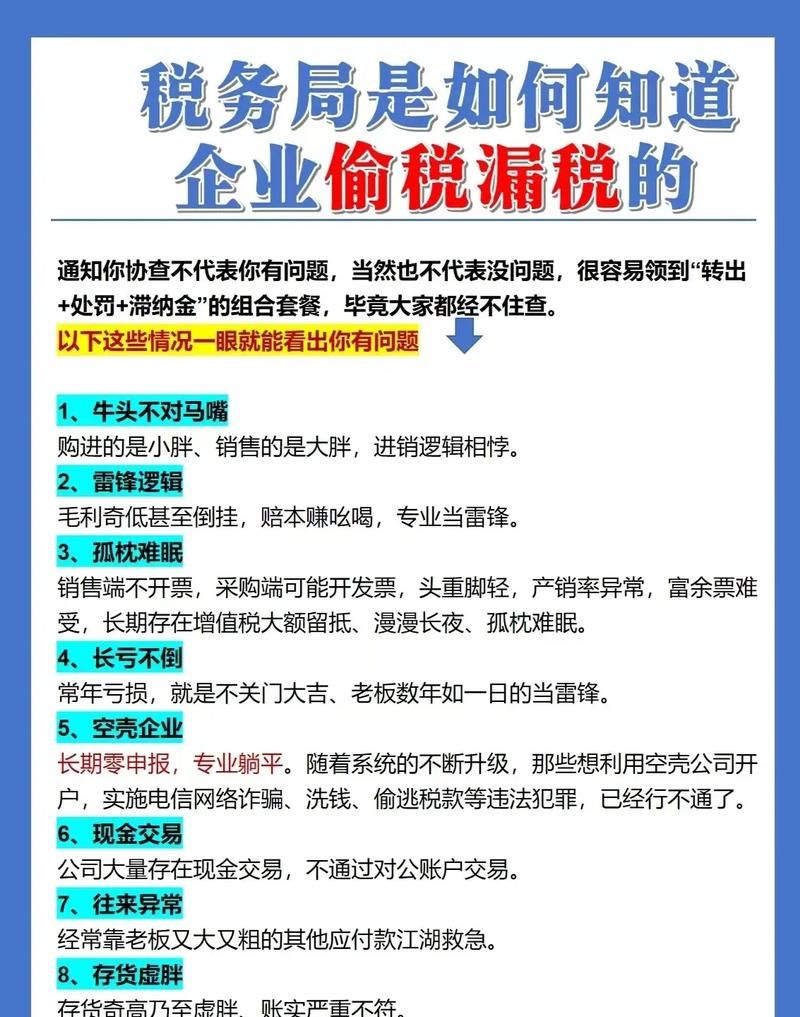

在日常生活和经济活动中,我们可能会遇到需要向他人借钱的情况,而当借款金额较大或者出借人对借款的安全性较为关注时,以房产抵押作为借款的担保方式就可能会被采用,一份规范、清晰的以房产抵押的借条对于保障双方的权益至关重要,以下将详细介绍以房产抵押借款的借条样式及相关注意事项。

借条的基本要素

一般在借条的顶部居中位置写上“借条”二字,字体较大且醒目,以突出借条的性质。

2、借款人与出借人信息

(图片来源网络,侵删)

- 借款人信息:应详细写明借款人的姓名、身份证号码、联系方式、家庭住址等个人信息,确保信息的准确性和完整性,这样在借款出现纠纷时,出借人能够准确找到借款人并进行沟通和解决问题。

- 出借人信息:同样要写明出借人的姓名、身份证号码、联系方式等信息。

3、借款金额

明确写出借款的具体金额,大小写都要写清楚,大写金额一般使用中文大写数字,如“壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿”等,以防止篡改,小写金额则使用阿拉伯数字,写在大写金额后面,并在数字前加上货币符号,如“¥”。

4、借款用途

简要说明借款的用途,例如用于生意周转、购买房产、装修房屋等,借款用途的明确有助于出借人了解借款的去向,也可以在一定程度上避免借款人将借款用于非法或不合理的用途。

5、借款利息

如果双方约定了借款利息,应明确写出利息的计算方式和利率,利息的计算方式可以是按月付息、按季付息或到期一次性还本付息等,利率可以用百分比表示,如年利率为5%,也可以用具体的金额表示,如每月利息为500元。

6、借款期限

写明借款的起止时间,即借款开始日期和借款到期日期,借款期限的明确有助于双方确定还款时间和利息计算的时间范围。

7、还款方式

详细说明借款人的还款方式,如一次性还款、分期还款等,如果是分期还款,应明确写出每期的还款金额和还款日期。

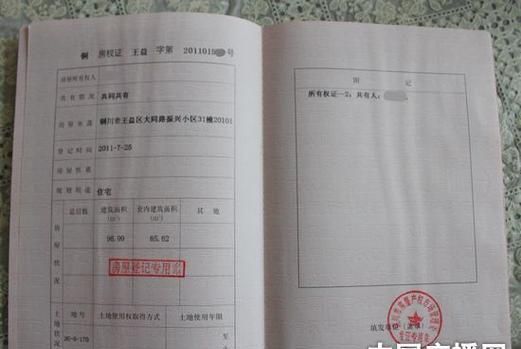

8、房产抵押情况

- 房产地址:写明抵押房产的具体地址,包括所在的小区名称、楼号、单元号、楼层、房号等信息。

- 房产产权情况:说明抵押房产的产权归属,即是否为借款人单独所有、夫妻共同所有或与他人共有等情况,如果房产存在共有情况,需要所有共有人签字确认抵押事宜。

- 抵押登记情况:注明抵押房产是否已经办理了抵押登记手续,如果已经办理了抵押登记,应写明抵押登记的时间、地点和登记号码等信息。

9、违约责任

明确写出双方在借款过程中可能出现的违约责任,如借款人未按时还款、逾期还款、违反借款用途等情况下应承担的违约责任,违约责任的约定可以包括支付违约金、赔偿出借人的损失、承担法律责任等。

10、争议解决方式

约定当双方在借款过程中发生争议时,应通过何种方式解决争议,如协商解决、仲裁解决或诉讼解决等,如果选择仲裁解决争议,应写明仲裁机构的名称和仲裁规则;如果选择诉讼解决争议,应写明管辖法院的名称。

11、其他事项

除了上述基本要素外,借条中还可以根据实际情况添加其他需要说明的事项,如借款的交付方式、抵押物的保管责任等。

借条的格式

在借条的顶部居中位置,用较大字体写上“借条”二字。

2、正文

- 借款人与出借人信息:在借条正文的开头部分,分别写明借款人与出借人的姓名、身份证号码、联系方式、家庭住址等个人信息。

- 借款金额:在借款人与出借人信息下方,写明借款的具体金额,大小写都要写清楚。

- 借款用途:在借款金额下方,简要说明借款的用途。

- 借款利息:在借款用途下方,写明借款利息的计算方式和利率。

- 借款期限:在借款利息下方,写明借款的起止时间。

- 还款方式:在借款期限下方,详细说明借款人的还款方式。

- 房产抵押情况:在还款方式下方,分别写明房产抵押的地址、产权情况和抵押登记情况。

- 违约责任:在房产抵押情况下方,明确写出双方在借款过程中可能出现的违约责任。

- 争议解决方式:在违约责任下方,约定当双方在借款过程中发生争议时,应通过何种方式解决争议。

- 其他事项:在争议解决方式下方,根据实际情况添加其他需要说明的事项。

3、结尾

在借条的结尾部分,通常会有一些格式化的语言,如“以上内容系本人真实意思表示,如有虚假,愿意承担法律责任”等。

4、借款人签字

在借条的右下角,由借款人亲自签字,并注明签字日期。

5、见证人签字(可选)

如果借条中有见证人,见证人也应在借条上签字,并注明签字日期。

注意事项

1、借条的真实性和合法性

借条必须是借款人真实意思的表示,不得存在欺诈、胁迫等违法行为,借条的内容必须符合法律法规的规定,不得违反法律法规的强制性规定。

2、借款人的身份核实

在签订借条之前,出借人应仔细核实借款人的身份信息,确保借款人的身份真实可靠,可以通过查看借款人的身份证、驾驶证、房产证等证件来核实借款人的身份。

3、房产抵押的合法性

如果是以房产抵押作为借款的担保方式,出借人应确保房产抵押的合法性,房产必须是借款人合法拥有的财产,不存在产权纠纷等问题,房产抵押必须办理合法的抵押登记手续,否则抵押行为无效。

4、借款利息的合理性

借款利息的高低直接关系到借款人的还款压力和出借人的收益,出借人在约定借款利息时,应遵循公平、合理的原则,不得过高或过低,出借人应注意借款利息的计算方式和利率的表达方式,避免出现歧义。

5、还款方式的明确性

还款方式的明确性对于保障出借人的权益至关重要,出借人在签订借条时,应与借款人明确约定还款方式,并在借条中详细说明每期的还款金额和还款日期,如果借款人未能按照约定的还款方式还款,出借人应及时采取措施维护自己的权益。

6、违约责任的明确性

违约责任的明确性对于保障出借人的权益也非常重要,出借人在签订借条时,应与借款人明确约定违约责任,并在借条中详细说明借款人在违反借款合同约定时应承担的违约责任,这样可以有效地约束借款人的行为,避免借款人违约行为的发生。

7、争议解决方式的选择

争议解决方式的选择直接关系到双方在借款过程中发生争议时的解决效率和成本,出借人在签订借条时,应与借款人明确约定争议解决方式,并在借条中详细说明选择该争议解决方式的理由和依据。

8、借条的保管

借条是借款关系的重要证据,出借人应妥善保管借条,避免借条丢失或损坏,如果借条丢失或损坏,出借人应及时采取措施进行补救,如向借款人重新索要借条或通过其他方式证明借款关系的存在。

以房产抵押的借条是一种常见的借款担保方式,对于保障出借人的权益具有重要意义,在签订以房产抵押的借条时,出借人应仔细阅读借条的内容,确保借条的真实性、合法性和有效性,出借人应注意借款利息的合理性、还款方式的明确性、违约责任的明确性、争议解决方式的选择和借条的保管等问题,以避免在借款过程中出现纠纷和风险。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。