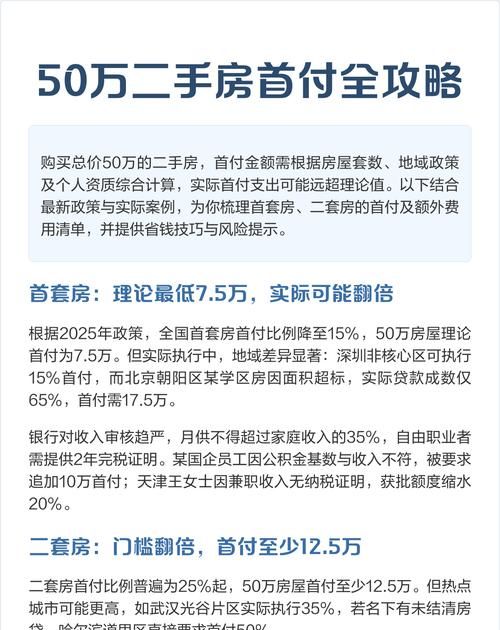

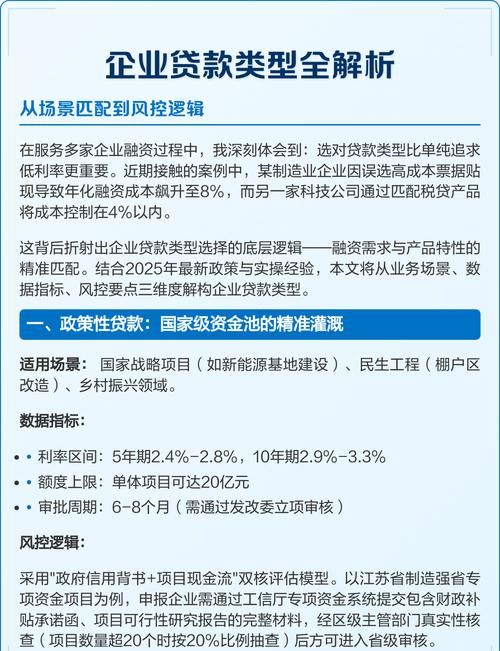

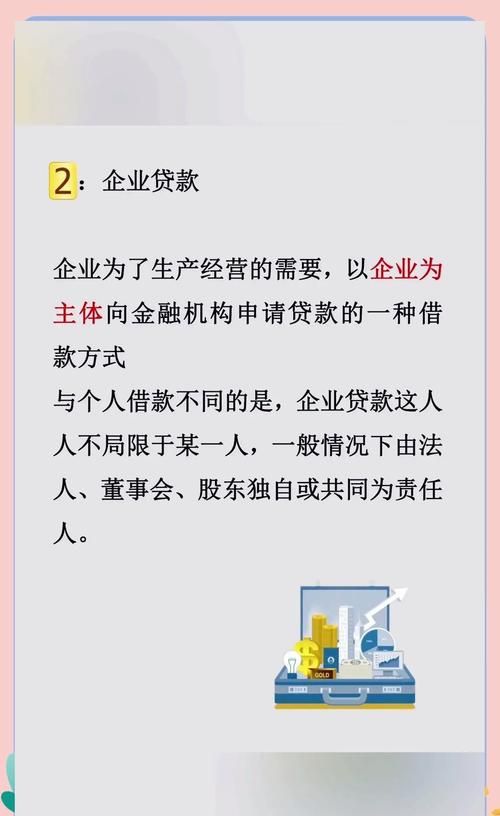

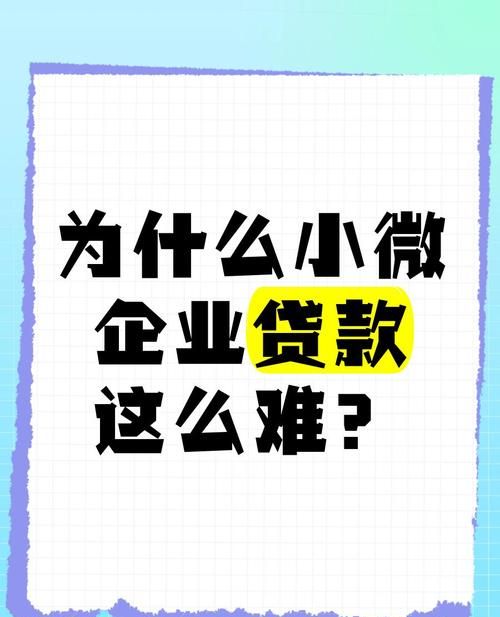

在当今经济格局中,民营企业扮演着至关重要的角色,它们是创新的源泉、就业的重要载体以及经济增长的关键推动力量,民营企业在发展过程中常常面临着一个关键问题——银行贷款困难,这不仅制约了民营企业的进一步扩张和创新能力,也对整个经济的健康发展产生了一定的影响。

民营企业银行贷款难的现状

近年来,民营企业银行贷款难的问题愈发凸显,据相关数据显示,民营企业在银行贷款总额中所占的比例相对较低,与民营企业在国民经济中的地位和贡献不相匹配,许多民营企业在申请银行贷款时,面临着诸多限制和障碍,如贷款审批流程繁琐、贷款额度有限、贷款利率较高等。

民营企业银行贷款难的原因分析

1、民营企业自身因素

(图片来源网络,侵删)

- 信用状况不佳:部分民营企业在经营过程中存在一些不规范行为,如财务造假、拖欠账款等,导致其信用状况受到质疑,银行对其贷款风险评估较高。

- 经营风险较大:民营企业的经营稳定性相对较差,面临着市场竞争激烈、技术创新不足、管理水平有限等诸多风险,银行担心贷款无法按时收回。

- 缺乏抵押物:许多民营企业规模较小,固定资产较少,难以提供符合银行要求的抵押物,这也增加了银行贷款的风险。

2、银行方面因素

- 风险偏好:银行作为金融机构,其经营目标是追求利润最大化和风险最小化,在当前经济环境下,银行对民营企业的贷款风险评估较为谨慎,更倾向于向大型国有企业和政府项目发放贷款。

- 贷款审批流程繁琐:银行的贷款审批流程较为复杂,需要经过多个环节的审核和评估,包括企业的财务状况、信用状况、市场前景等,这导致贷款审批时间较长,增加了民营企业的融资成本。

- 信息不对称:银行与民营企业之间存在信息不对称的问题,银行难以全面了解民营企业的真实经营状况和信用状况,这也增加了银行贷款的风险。

3、外部环境因素

- 宏观经济环境不稳定:当前宏观经济环境不稳定,经济增长放缓,市场需求不足,这也给民营企业的经营带来了一定的压力,增加了银行贷款的风险。

- 金融市场不完善:我国金融市场尚不完善,缺乏多元化的融资渠道,民营企业主要依赖银行贷款融资,这也导致了银行贷款的供需矛盾加剧。

- 政策支持力度不足:虽然政府出台了一系列支持民营企业发展的政策措施,但在实际执行过程中,部分政策的落实效果并不理想,对民营企业的银行贷款支持力度有待进一步加强。

解决民营企业银行贷款难的对策建议

1、民营企业自身应加强自身建设

- 提高信用意识:民营企业应加强自身信用建设,规范经营行为,按时足额还款,树立良好的信用形象。

- 提升经营管理水平:民营企业应加强内部管理,提高经营管理水平,增强企业的核心竞争力,降低经营风险。

- 拓宽融资渠道:民营企业应积极拓展多元化的融资渠道,如发行债券、股权融资等,降低对银行贷款的依赖。

2、银行应优化贷款服务

- 调整风险偏好:银行应调整风险偏好,加大对民营企业的支持力度,根据民营企业的实际情况,制定个性化的贷款产品和服务。

- 简化贷款审批流程:银行应简化贷款审批流程,提高贷款审批效率,降低民营企业的融资成本。

- 加强与民营企业的沟通合作:银行应加强与民营企业的沟通合作,深入了解民营企业的经营状况和需求,为民营企业提供更加优质的金融服务。

3、政府应加大政策支持力度

- 完善政策体系:政府应进一步完善支持民营企业发展的政策体系,加大对民营企业的税收优惠、财政补贴等政策支持力度。

- 加强金融监管:政府应加强对金融市场的监管,规范金融机构的经营行为,防范金融风险,为民营企业提供更加稳定的金融环境。

- 建立健全信用担保体系:政府应建立健全信用担保体系,为民营企业提供融资担保服务,降低银行贷款风险。

民营企业银行贷款问题是一个复杂的系统性问题,需要民营企业、银行和政府共同努力,形成合力,才能有效解决,只有民营企业自身加强自身建设,银行优化贷款服务,政府加大政策支持力度,才能为民营企业的发展创造更加良好的融资环境,推动民营企业健康发展,促进经济的持续稳定增长。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。