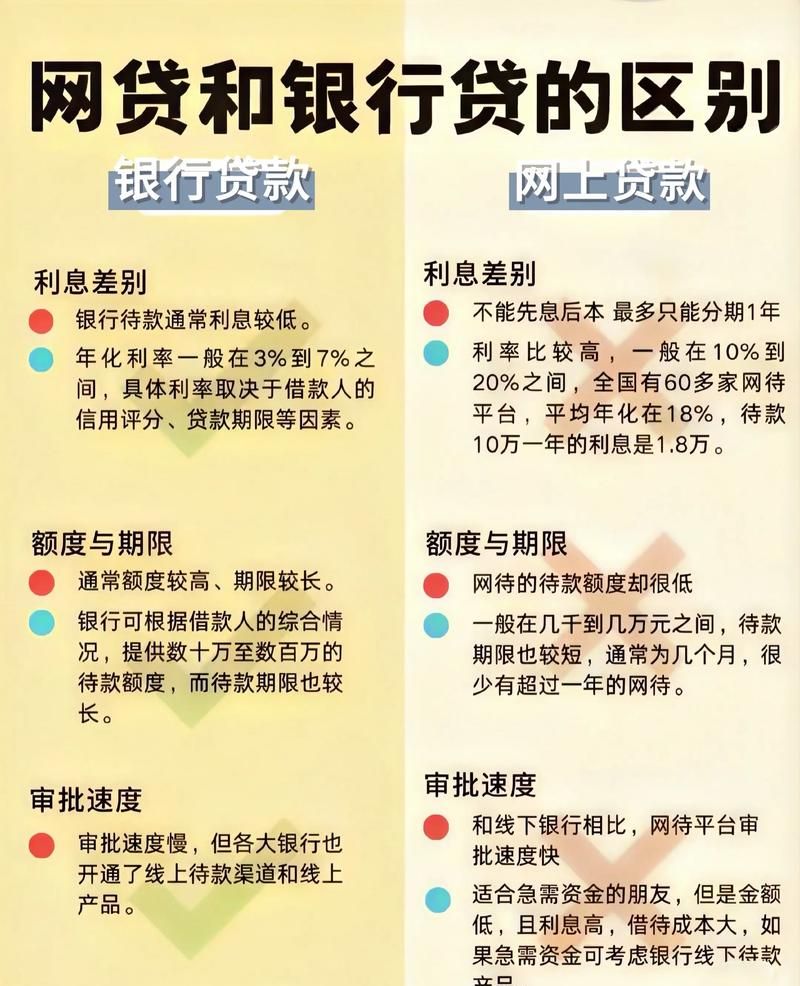

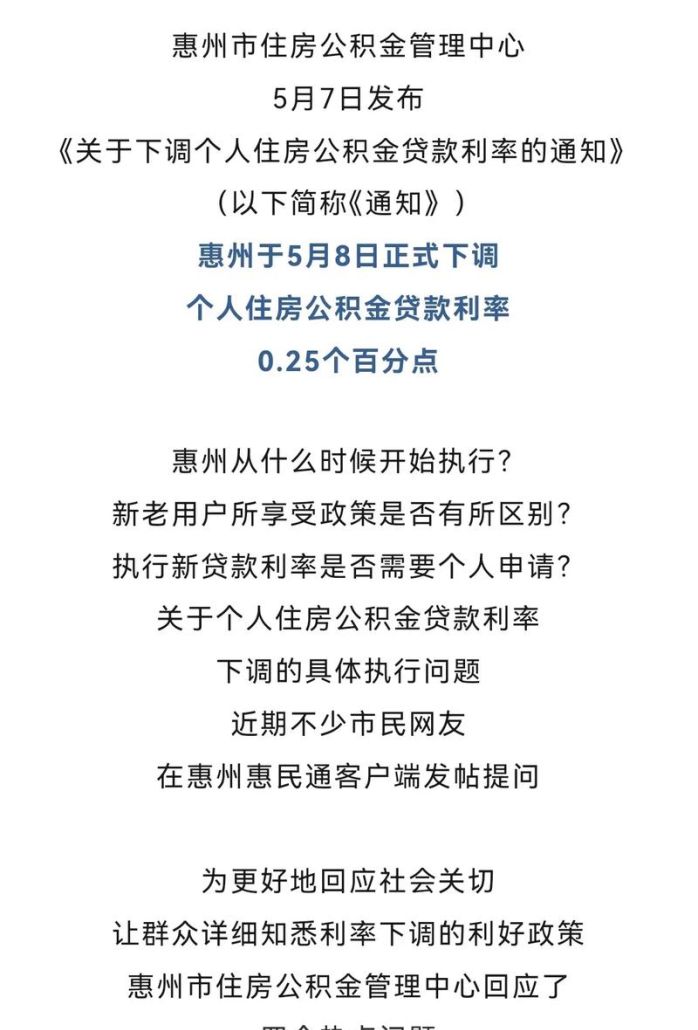

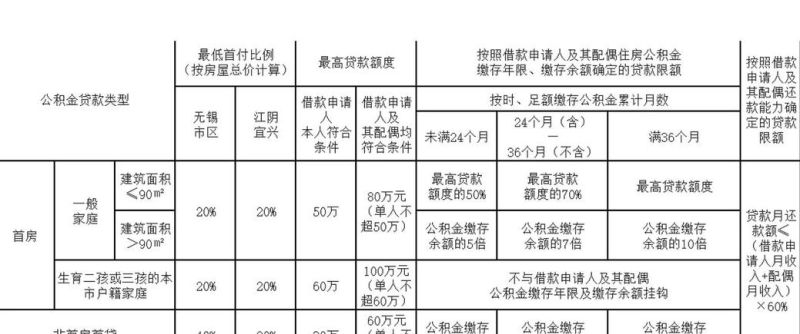

在惠州市,公积金贷款是许多购房者的重要选择之一,了解公积金贷款额度对于计划购房的人来说至关重要,本文将详细介绍惠州市公积金贷款额度的相关信息,包括额度的计算方法、影响因素、申请条件以及相关注意事项等。

惠州市公积金贷款额度的计算方法

惠州市公积金贷款额度的计算主要依据以下几个因素:

1、账户余额

(图片来源网络,侵删)

公积金账户余额是计算贷款额度的重要依据之一,贷款额度与账户余额成正比,根据惠州市公积金管理中心的规定,贷款额度最高不超过账户余额的一定倍数,具体倍数会根据不同的情况而有所变化,例如贷款年限、购房类型等。

2、贷款年限

贷款年限越长,每月还款压力相对较小,但总利息支出会增加,惠州市公积金管理中心规定了不同贷款年限对应的最高贷款额度,贷款年限越长,可贷额度相对越高。

3、购房类型

惠州市的公积金贷款政策对于不同类型的购房有不同的规定,购买首套房和二套房的贷款额度可能会有所不同,购买自住房和非自住房的贷款额度也可能存在差异。

4、还款能力

公积金管理中心会综合考虑借款人的还款能力来确定贷款额度,借款人的收入越高,还款能力越强,可贷额度相对越高,公积金管理中心还会对借款人的负债情况进行审查,以确保借款人有足够的还款能力。

综合考虑以上因素,惠州市公积金贷款额度的计算公式为:

贷款额度 = 账户余额 × 倍数 × 还款能力系数

账户余额为借款人公积金账户的实际余额;倍数根据贷款年限和购房类型等因素确定;还款能力系数则根据借款人的收入情况等因素确定。

影响惠州市公积金贷款额度的因素

除了上述计算方法中的因素外,还有一些其他因素会影响惠州市公积金贷款额度,主要包括以下几个方面:

1、个人信用记录

个人信用记录是银行和公积金管理中心评估借款人信用状况的重要依据之一,如果借款人的信用记录良好,无不良信用记录,那么在申请公积金贷款时,可能会获得较高的贷款额度,反之,如果借款人有不良信用记录,如逾期还款、欠款等,那么可能会影响贷款额度的审批。

2、公积金缴存情况

公积金缴存情况也是影响贷款额度的重要因素之一,公积金缴存时间越长、缴存金额越高,说明借款人的公积金缴存情况越好,还款能力相对较强,因此可能会获得较高的贷款额度。

3、房价水平

惠州市的房价水平也是影响公积金贷款额度的因素之一,如果房价较高,那么可贷额度相对较低;反之,如果房价较低,那么可贷额度相对较高。

4、政策调整

惠州市公积金管理中心的贷款政策可能会根据市场情况和经济形势进行调整,为了控制房地产市场的过热发展,公积金管理中心可能会降低贷款额度或提高贷款门槛,借款人需要关注政策变化,及时了解最新的贷款政策。

惠州市公积金贷款的申请条件

在惠州市申请公积金贷款,需要满足以下条件:

1、借款人必须是惠州市的公积金缴存职工,且在申请贷款时处于正常缴存状态。

2、借款人具有完全民事行为能力,具有稳定的职业和收入,具备按时足额偿还贷款本息的能力。

3、借款人购买的房屋必须符合惠州市公积金管理中心的规定,例如房屋必须是自住住房、房屋产权清晰等。

4、借款人无不良信用记录,无逾期还款、欠款等不良信用行为。

5、借款人已按规定支付了购房首付款,首付款比例根据购房类型和房价等因素确定。

6、借款人同意以所购房屋作为抵押物,并办理相关的抵押登记手续。

惠州市公积金贷款的申请流程

在惠州市申请公积金贷款,需要按照以下流程进行:

1、准备资料

借款人需要准备以下资料:

(1)身份证、户口簿、结婚证(未婚提供未婚证明)等身份证明材料;

(2)公积金缴存证明,包括公积金缴存明细、公积金缴存证明等;

(3)收入证明,包括工资单、银行流水等;

(4)购房合同、首付款发票等购房相关材料;

(5)其他相关材料,如房产证、土地证等。

2、提交申请

借款人将准备好的资料提交给惠州市公积金管理中心或其委托的银行网点,银行网点会对借款人的资料进行初步审核,并将审核结果反馈给公积金管理中心。

3、评估房产

公积金管理中心会委托专业的评估机构对借款人所购房屋进行评估,确定房屋的市场价值,评估费用由借款人承担。

4、审核贷款

公积金管理中心会对借款人的资料、房产评估报告等进行审核,确定贷款额度和贷款期限,审核时间一般为15个工作日左右。

5、签订合同

如果借款人的贷款申请获得批准,公积金管理中心会与借款人签订公积金贷款合同,合同中会明确贷款金额、贷款期限、还款方式、利率等重要条款。

6、办理抵押登记

借款人需要与公积金管理中心或其委托的银行网点一起到当地的房地产管理部门办理房屋抵押登记手续,抵押登记费用由借款人承担。

7、放款

房屋抵押登记手续办理完成后,公积金管理中心会将贷款金额发放到借款人指定的银行账户。

惠州市公积金贷款的注意事项

在申请惠州市公积金贷款时,借款人需要注意以下事项:

1、了解贷款政策

借款人需要及时了解惠州市公积金管理中心的最新贷款政策,包括贷款额度、贷款期限、还款方式、利率等,不同的政策可能会对贷款申请产生影响,因此借款人需要根据政策变化及时调整贷款申请策略。

2、合理规划还款计划

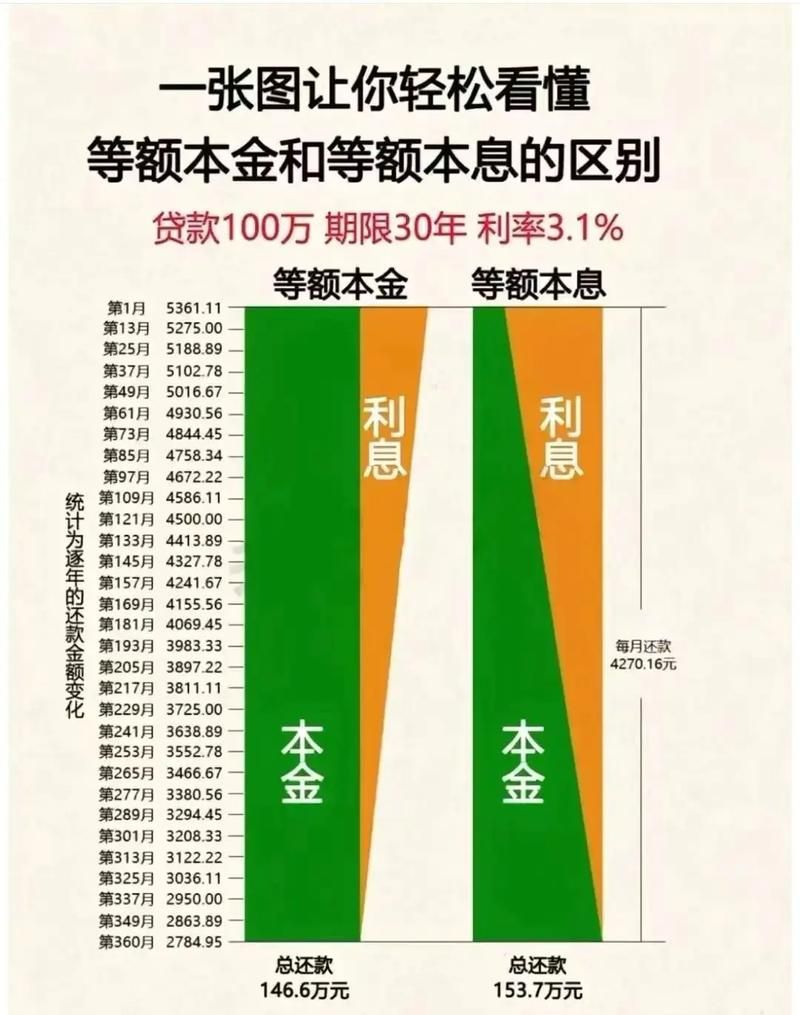

借款人需要根据自己的收入情况和财务状况,合理规划还款计划,避免因还款压力过大而导致逾期还款等不良信用行为,借款人可以选择等额本息还款法或等额本金还款法等还款方式,根据自己的实际情况选择合适的还款方式。

3、注意房屋产权问题

借款人在购买房屋时,需要注意房屋产权问题,确保所购房屋的产权清晰,不存在产权纠纷等问题,借款人需要了解房屋的抵押情况,避免购买已被抵押的房屋。

4、保管好相关资料

借款人在申请公积金贷款过程中,需要保管好相关资料,包括身份证、户口簿、结婚证、公积金缴存证明、收入证明、购房合同、首付款发票等,这些资料可能会在贷款审批、抵押登记等环节中用到。

5、关注公积金账户余额

借款人需要关注自己的公积金账户余额,确保账户余额足够支付贷款本息,借款人可以通过公积金管理中心的网站或手机APP等渠道查询公积金账户余额和缴存情况。

惠州市公积金贷款额度的计算方法、影响因素、申请条件以及相关注意事项等内容,对于计划在惠州市购买住房的人来说非常重要,借款人需要了解这些信息,合理规划贷款申请,确保贷款申请顺利通过,借款人需要关注政策变化,及时调整贷款申请策略,以获得更高的贷款额度和更好的贷款条件。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。