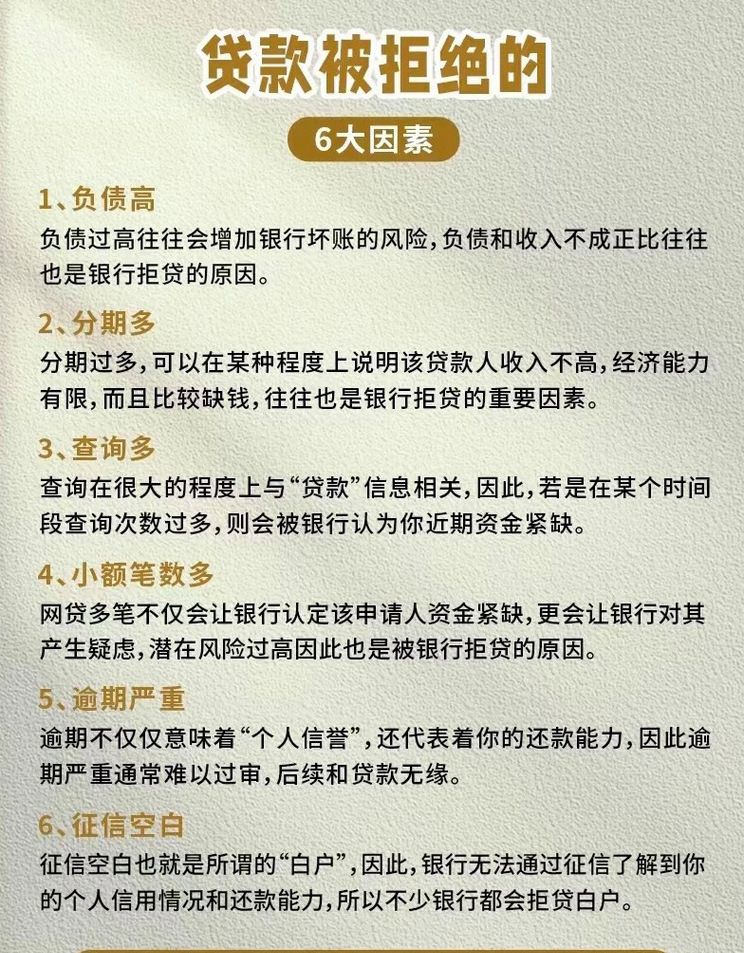

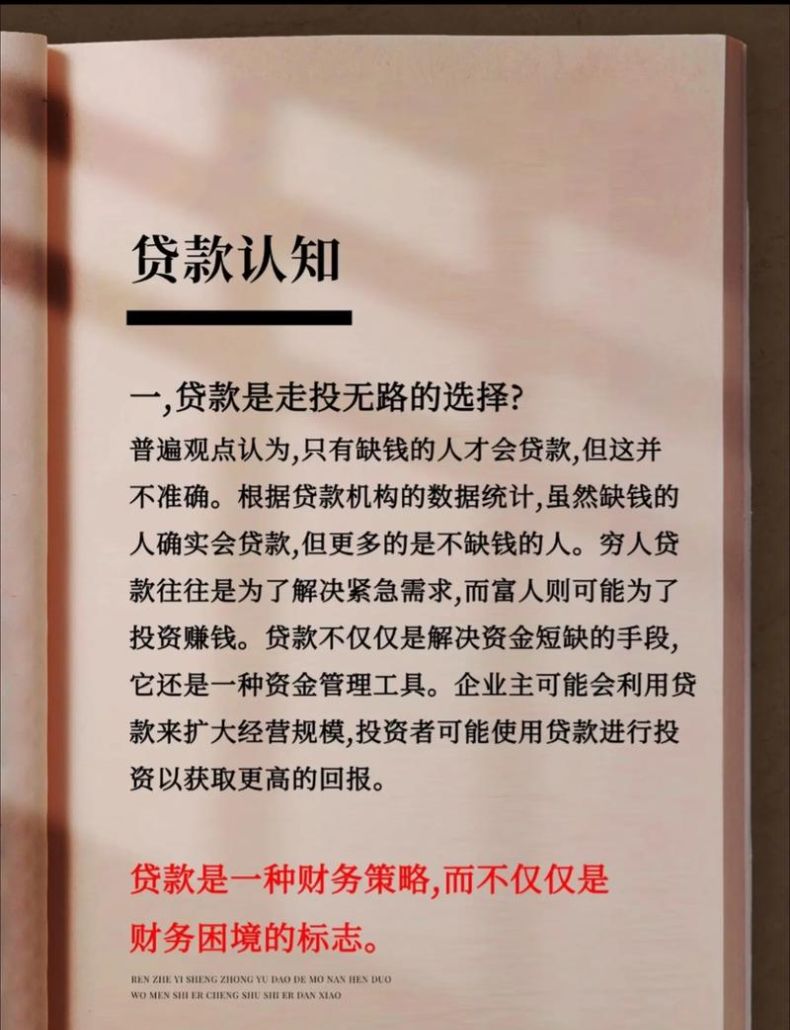

在当今的商业世界中,银行贷款是许多企业获取资金以支持其运营、扩张和发展的重要途径,令人遗憾的是,企业在某些情况下可能会发现自己难以获得银行贷款,这背后可能存在着多种复杂的原因,涉及企业自身的状况、市场环境以及金融机构的考量等多个方面,本文将深入探讨企业一般情况下不能获得银行贷款的原因。

企业自身的财务状况不佳

1、盈利能力差

银行在考虑是否向企业提供贷款时,盈利能力是一个关键因素,如果企业的盈利能力较弱,无法产生足够的利润来偿还贷款本息,银行会认为贷款风险较高,盈利能力差可能表现为企业的营业收入低、成本过高、利润率低等,一家企业的营业收入连续多年增长缓慢,甚至出现负增长,同时成本却不断增加,导致利润微薄甚至亏损,这种情况下,银行不太可能愿意向该企业提供贷款。

(图片来源网络,侵删)

2、现金流问题

充足的现金流对于企业的生存和发展至关重要,如果企业的现金流状况不佳,无法按时支付供应商的货款、员工的工资以及其他日常经营费用,银行会担心企业的还款能力,现金流问题可能是由于企业的应收账款回收缓慢、存货积压过多、过度依赖短期借款等原因导致的,一家企业的应收账款账龄较长,大量款项未能及时收回,而企业又需要大量资金用于日常经营,这就会导致企业的现金流紧张,银行可能会因此拒绝向该企业贷款。

3、高负债率

企业的负债率过高也是银行贷款的一个重要风险因素,负债率过高意味着企业的债务负担较重,偿债压力大,如果企业的资产负债率超过了银行规定的警戒线,银行会认为企业的财务风险过高,不愿意承担过多的贷款风险,一家企业的资产负债率达到了80%以上,而同行业的平均资产负债率为60%,这就会让银行对该企业的贷款申请产生疑虑。

4、信用记录不良

企业的信用记录是银行评估企业信用状况的重要依据,如果企业在过去有过逾期还款、拖欠贷款、违约等不良信用记录,银行会认为该企业的信用风险较高,不愿意向其提供贷款,信用记录不良可能会对企业的声誉造成负面影响,使其在市场上的竞争力下降,一家企业因为多次逾期还款被银行列入黑名单,这就会让其他银行对该企业的信用状况产生担忧,从而拒绝向其提供贷款。

企业缺乏有效的抵押品或担保

1、抵押品不足

银行在发放贷款时,通常会要求企业提供一定的抵押品或担保,以降低贷款风险,如果企业缺乏足够的抵押品,银行可能会拒绝向其提供贷款,抵押品可以是企业的固定资产,如房产、土地、机器设备等,也可以是企业的流动资产,如存货、应收账款等,一家小型企业想要申请贷款购买新设备,但该企业的固定资产较少,无法提供足够的抵押品,银行可能会因为风险过高而拒绝向其提供贷款。

2、担保不足

除了抵押品外,银行还可能要求企业提供担保,担保可以是第三方担保,如企业的股东、关联企业、担保公司等为企业提供担保,也可以是企业的抵押物抵押给担保公司,由担保公司为企业提供担保,如果企业无法找到合适的担保人或抵押物,银行可能会拒绝向其提供贷款,一家企业想要申请贷款扩大生产规模,但该企业的股东不愿意为其提供担保,同时该企业也没有其他合适的抵押物,银行可能会因为风险过高而拒绝向其提供贷款。

市场环境不稳定

1、行业竞争激烈

如果企业所处的行业竞争激烈,市场份额有限,企业的盈利能力可能会受到影响,在这种情况下,银行会认为企业的贷款风险较高,不太愿意向其提供贷款,一家传统制造业企业所在的行业竞争激烈,市场需求增长缓慢,企业的产品价格不断下降,利润空间被压缩,银行可能会因为担心企业的盈利能力而拒绝向其提供贷款。

2、市场需求不足

市场需求不足也是导致企业难以获得银行贷款的一个重要原因,如果企业的产品或服务市场需求不足,企业的营业收入可能会受到影响,盈利能力也会下降,在这种情况下,银行会认为企业的贷款风险较高,不太愿意向其提供贷款,一家餐饮企业所在的地区经济发展缓慢,居民收入水平较低,市场需求不足,企业的营业收入连续多年下滑,银行可能会因为担心企业的盈利能力而拒绝向其提供贷款。

3、宏观经济环境不稳定

宏观经济环境的不稳定也会对企业的贷款申请产生影响,如果宏观经济环境不稳定,如经济增长放缓、通货膨胀率高、利率上升等,企业的经营风险会增加,银行会认为企业的贷款风险较高,不太愿意向其提供贷款,在经济增长放缓的时期,企业的市场需求可能会下降,营业收入可能会减少,银行会因为担心企业的还款能力而拒绝向其提供贷款。

金融机构的风险控制

1、政策法规限制

金融机构在发放贷款时,需要遵守相关的政策法规,如果政策法规对企业的贷款条件有严格的限制,如对企业的行业、规模、信用评级等有要求,银行可能会因为不符合政策法规而拒绝向企业提供贷款,一些金融机构可能会对高污染、高能耗的企业限制贷款,或者对小微企业的贷款额度有一定的限制。

2、风险偏好

不同的金融机构具有不同的风险偏好,一些金融机构可能更倾向于向风险较低的企业提供贷款,而对风险较高的企业则较为谨慎,如果企业的风险状况不符合金融机构的风险偏好,银行可能会拒绝向其提供贷款,一些金融机构可能更倾向于向大型企业、国有企业、上市公司等提供贷款,而对中小企业、民营企业等则较为谨慎。

3、内部审批流程复杂

金融机构的内部审批流程通常比较复杂,需要经过多个部门的审核和审批,如果企业的贷款申请不符合金融机构的内部审批流程要求,银行可能会拒绝向其提供贷款,一些金融机构可能对贷款申请的资料要求比较严格,需要企业提供详细的财务报表、经营计划、市场分析等资料,如果企业无法提供完整的资料,银行可能会因为审核不通过而拒绝向其提供贷款。

企业一般情况下不能获得银行贷款的原因是多方面的,涉及企业自身的财务状况、市场环境以及金融机构的风险控制等多个方面,为了提高获得银行贷款的成功率,企业应该加强自身的财务管理,提高盈利能力和现金流状况,增加有效的抵押品或担保;企业也应该关注市场环境的变化,及时调整经营策略,降低市场风险;企业还应该了解金融机构的政策法规和风险偏好,积极配合金融机构的审批流程,提高贷款申请的成功率。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。