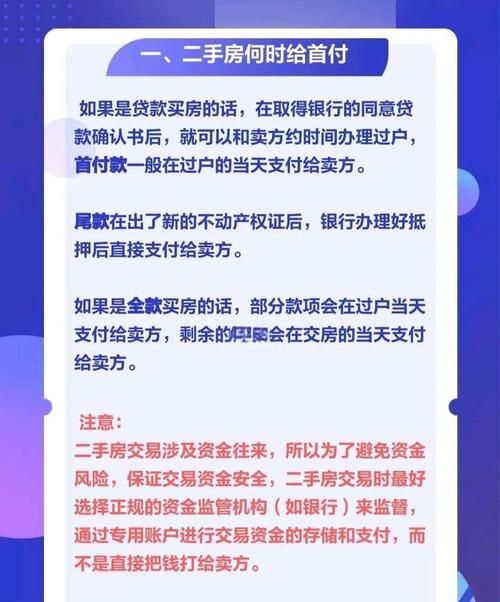

在惠州的二手房交易市场中,涉及到贷款购车这一环节时,手续费是一个常常被购房者和中介提及的话题,我们就来详细探讨一下惠州贷款车的手续费问题。

惠州二手房交易中贷款购车的常见情况

在惠州,许多购房者为了减轻购房时的资金压力,会选择贷款购房,而在一些情况下,购房者可能还需要同时贷款购车,有些购房者本身就有购车的需求,且资金有限,希望通过贷款来实现购车目标;还有些购房者可能是为了提高生活品质,在购买房产后考虑购买一辆车方便出行,无论是哪种情况,贷款购车在惠州的二手房交易中都时有发生。

贷款车手续费的构成

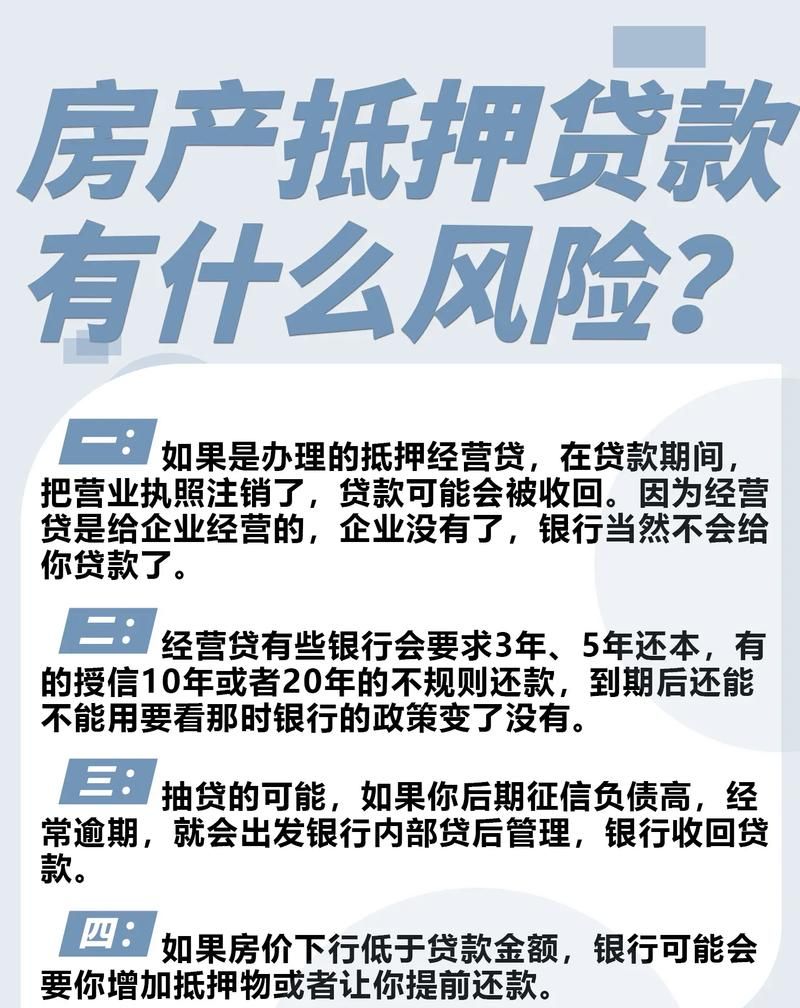

1、银行贷款手续费

(图片来源网络,侵删)

银行在办理贷款业务时,会收取一定的手续费,这部分手续费通常是按照贷款金额的一定比例收取的,不同的银行收费标准可能会有所不同,银行贷款手续费的比例在0.5%至1%之间,如果购房者贷款金额为50万元,那么银行可能会收取2500元至5000元的手续费。

2、担保公司手续费

如果购房者选择通过担保公司办理贷款,那么还需要向担保公司支付一定的手续费,担保公司的手续费收取标准也各不相同,一般在贷款金额的1%至3%之间,贷款金额为30万元,担保公司可能会收取3000元至9000元的手续费。

3、评估费

在办理贷款购车时,银行或金融机构通常会要求对车辆进行评估,以确定车辆的价值和贷款额度,评估费一般是按照车辆评估价值的一定比例收取的,通常在0.1%至0.5%之间,车辆评估价值为20万元,评估费可能在200元至1000元之间。

4、其他费用

除了上述常见的手续费外,在惠州贷款购车还可能会涉及到一些其他费用,如抵押登记费、保险费等,抵押登记费一般由购房者承担,收费标准各地可能会有所不同,一般在200元至500元之间,保险费则根据车辆的类型、保险期限等因素而定,一般在几千元到上万元不等。

惠州贷款车手续费的影响因素

1、贷款金额

贷款金额是影响手续费的重要因素之一,贷款金额越大,手续费的总额也会相应增加,因为银行或金融机构在办理大额贷款时,需要承担更高的风险,所以会收取相对较高的手续费。

2、贷款期限

贷款期限的长短也会对手续费产生影响,通常情况下,贷款期限越长,手续费的比例可能会相对较低,这是因为银行或金融机构在长期贷款中可以获得相对稳定的利息收入,所以在手续费方面可能会给予一定的优惠。

3、车辆价值

车辆价值也是影响手续费的因素之一,车辆价值越高,评估费和担保公司手续费可能会相应增加,因为银行或金融机构在评估高价值车辆时,需要投入更多的人力和物力,所以会收取相对较高的费用。

4、个人信用状况

个人信用状况对贷款手续费也有一定的影响,如果购房者的信用状况良好,银行或金融机构可能会给予一定的优惠,降低手续费的比例,反之,如果购房者的信用状况不佳,银行或金融机构可能会提高手续费的比例,以弥补风险。

如何降低惠州贷款车手续费

1、选择合适的银行或金融机构

在惠州,有多家银行和金融机构提供贷款购车服务,购房者可以通过比较不同机构的手续费收取标准、贷款政策等因素,选择最适合自己的机构,大型国有银行的手续费相对较低,但审批流程可能会比较严格;而一些小型金融机构的手续费可能会相对较高,但审批流程可能会相对宽松,购房者可以根据自己的实际情况进行选择。

2、提高个人信用状况

购房者可以通过保持良好的信用记录、按时还款等方式,提高自己的信用状况,良好的信用状况可以帮助购房者获得更低的手续费和更优惠的贷款政策。

3、合理规划贷款金额和期限

购房者在申请贷款时,应该根据自己的实际还款能力,合理规划贷款金额和期限,避免盲目追求高额贷款,导致手续费过高,也应该避免选择过长的贷款期限,以免支付过多的利息。

4、与中介协商

购房者可以与二手房中介协商,争取降低手续费,中介通常与银行和金融机构有一定的合作关系,可以帮助购房者获得更低的手续费,购房者可以通过与中介的沟通和协商,争取到更优惠的手续费政策。

惠州二手房交易中贷款车手续费的注意事项

1、了解手续费的具体构成

购房者在办理贷款购车时,应该了解手续费的具体构成,包括银行贷款手续费、担保公司手续费、评估费、抵押登记费、保险费等,明确各项费用的收取标准和金额,避免出现不必要的费用纠纷。

2、签订合同前仔细阅读条款

购房者在与银行或金融机构签订贷款合同前,应该仔细阅读合同条款,了解手续费的相关规定,特别是对于一些可能存在争议的条款,如手续费的调整方式、违约责任等,应该引起足够的重视。

3、保留相关凭证

购房者在支付手续费时,应该保留好相关的凭证,如发票、收据等,这些凭证可以作为日后维权的依据,避免出现费用纠纷时无法证明自己的权益。

4、关注政策变化

房地产市场和金融市场都是不断变化的,手续费政策也可能会随着市场的变化而调整,购房者应该关注政策变化,及时了解手续费的最新政策,以便做出合理的决策。

惠州二手房交易中贷款车手续费是一个需要购房者关注的问题,购房者在办理贷款购车时,应该了解手续费的构成和影响因素,选择合适的银行或金融机构,提高个人信用状况,合理规划贷款金额和期限,并与中介协商,争取降低手续费,购房者在签订合同前应该仔细阅读条款,保留好相关凭证,关注政策变化,以保障自己的权益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。