在二手房交易的复杂领域中,房产抵押是一个至关重要的环节,它不仅关系到交易双方的利益,也对房产市场的稳定有着深远的影响,作为一名二手房中介,我在多年的工作中积累了丰富的经验,对于房产抵押应注意的问题有着深刻的认识,以下,我将详细为大家阐述。

房产抵押的基本概念和流程

房产抵押,是指抵押人以其合法的房产以不转移占有的方式向抵押权人提供债务履行担保的行为,债务人不履行债务时,抵押权人有权依法以抵押的房产折价或者以拍卖、变卖该房产的价款优先受偿。

其一般流程如下:

(图片来源网络,侵删)

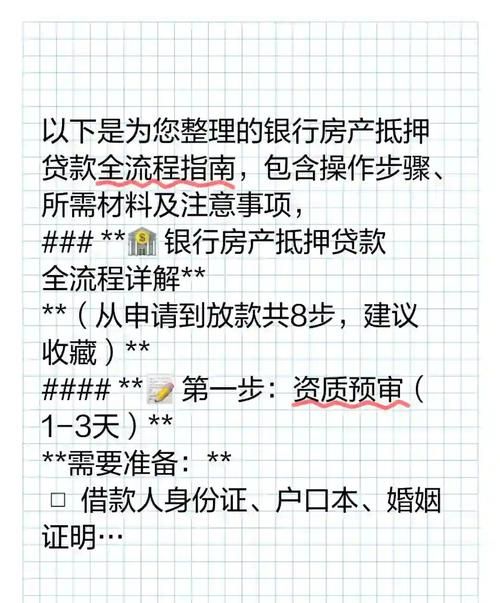

1、贷款申请:借款人向银行等金融机构提出贷款申请,并提交相关资料,如身份证、户口本、结婚证、房产证、收入证明、银行流水等。

2、房产评估:银行会安排专业的评估机构对抵押房产进行评估,以确定其市场价值。

3、贷款审批:银行根据借款人的信用状况、还款能力、房产价值等因素进行审批,决定是否给予贷款以及贷款额度和期限。

4、签订合同:如果贷款申请获得批准,借款人与银行等金融机构签订借款合同和抵押合同。

5、办理抵押登记:借款人与银行等金融机构持相关资料到当地的不动产登记中心办理房产抵押登记手续,将房产抵押给银行等金融机构。

6、放款:抵押登记手续办理完毕后,银行等金融机构按照合同约定将贷款发放至借款人指定的账户。

7、还款:借款人按照合同约定的还款方式和期限按时足额还款。

8、解押:借款人还清贷款本息后,银行等金融机构与借款人持相关资料到当地的不动产登记中心办理房产解押手续,解除房产抵押。

房产抵押应注意的问题

1、房产产权清晰

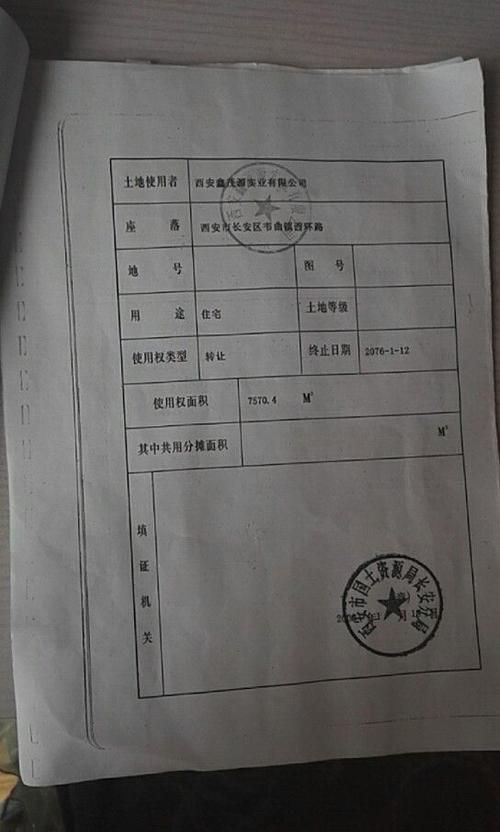

- 确保房产产权清晰是进行房产抵押的首要前提,在进行房产抵押之前,一定要仔细查看房产证,核实房产证上的产权人姓名、房屋地址、建筑面积、房屋用途等信息是否与实际情况一致,要了解房产是否存在共有产权人,如果存在共有产权人,需要所有共有产权人签字同意抵押。

- 对于存在产权纠纷的房产,如房产被查封、抵押、冻结等,坚决不能进行抵押,否则,一旦出现纠纷,银行等金融机构的权益将无法得到保障,借款人也将面临巨大的法律风险。

2、借款人信用状况良好

- 借款人的信用状况是银行等金融机构决定是否给予贷款以及贷款额度和期限的重要因素之一,在进行房产抵押之前,一定要对借款人的信用状况进行详细了解,可以通过查询借款人的个人信用报告、银行流水、收入证明等方式来评估借款人的信用状况。

- 如果借款人存在不良信用记录,如逾期还款、欠款不还、信用卡恶意透支等,银行等金融机构可能会拒绝给予贷款或者降低贷款额度和期限,即使银行等金融机构同意给予贷款,借款人也需要承担更高的贷款利率和手续费。

3、贷款用途合法合规

- 银行等金融机构对贷款用途有严格的规定,借款人必须将贷款用于合法合规的用途,如购买住房、装修房屋、企业经营等,不得将贷款用于炒股、赌博、投资等高风险领域。

- 如果银行等金融机构发现借款人将贷款用于非法用途,有权提前收回贷款,并要求借款人承担违约责任,借款人也将面临法律风险,可能会被追究刑事责任。

4、选择合适的贷款机构

- 在进行房产抵押之前,借款人需要选择合适的贷款机构,市场上的贷款机构主要包括银行、信托公司、小额贷款公司等,不同的贷款机构在贷款利率、贷款额度、贷款期限、还款方式等方面存在一定的差异。

- 借款人可以根据自己的实际情况,如还款能力、贷款用途、贷款期限等,选择合适的贷款机构,借款人还需要了解贷款机构的信誉度、资质条件、服务质量等方面的信息,选择信誉度高、资质条件好、服务质量优的贷款机构。

5、注意贷款合同条款

- 在签订贷款合同之前,借款人需要仔细阅读合同条款,了解合同的各项内容,包括贷款金额、贷款期限、贷款利率、还款方式、违约责任等,如果对合同条款有疑问,需要及时向贷款机构咨询,确保自己的权益得到保障。

- 借款人在签订贷款合同之前,还需要注意合同的签订日期、签订地点、签订方式等信息,确保合同的有效性和合法性,借款人还需要保存好合同原件,以备日后查阅。

6、按时足额还款

- 按时足额还款是借款人的法定义务,借款人必须按照合同约定的还款方式和期限按时足额还款,否则将面临逾期还款的风险,逾期还款不仅会影响借款人的信用记录,还会导致银行等金融机构加收罚息、滞纳金等费用,增加借款人的还款压力。

- 如果借款人确实无法按时足额还款,需要提前向银行等金融机构申请延期还款或者展期还款,借款人还需要与银行等金融机构协商制定合理的还款计划,确保自己能够按时足额还款。

7、了解房产抵押的相关法律法规

- 房产抵押涉及到一系列的法律法规,如《中华人民共和国民法典》、《中华人民共和国物权法》、《中华人民共和国担保法》等,借款人需要了解这些法律法规的相关规定,确保自己的房产抵押行为合法合规。

- 如果借款人对房产抵押的相关法律法规不了解,建议咨询专业的律师或者房产中介,避免因法律法规问题导致自己的权益受到损害。

房产抵押的风险及防范措施

1、市场风险

- 房产市场价格波动是房产抵押面临的主要风险之一,如果房产市场价格下跌,借款人的房产价值可能会低于贷款金额,导致银行等金融机构的权益受到损害。

- 为了防范市场风险,银行等金融机构可以采取以下措施:

- 加强对房产市场的监测和分析,及时了解房产市场价格波动情况。

- 合理确定贷款额度和期限,根据房产市场价格波动情况及时调整贷款额度和期限。

- 要求借款人购买房产抵押保险,降低银行等金融机构的风险。

2、信用风险

- 借款人信用状况不佳是房产抵押面临的另一个主要风险之一,如果借款人无法按时足额还款,银行等金融机构将面临逾期还款的风险。

- 为了防范信用风险,银行等金融机构可以采取以下措施:

- 加强对借款人信用状况的审查和评估,确保借款人具有良好的信用记录和还款能力。

- 合理确定贷款利率和手续费,根据借款人的信用状况和还款能力确定合理的贷款利率和手续费。

- 要求借款人提供担保物,如房产、车辆、存款等,降低银行等金融机构的风险。

3、操作风险

- 房产抵押操作过程中存在的风险也是不可忽视的,如果操作不当,可能会导致房产抵押登记手续不齐全、抵押合同条款不清晰等问题,影响银行等金融机构的权益。

- 为了防范操作风险,银行等金融机构可以采取以下措施:

- 加强对房产抵押操作过程的管理和监督,确保操作流程规范、手续齐全。

- 加强对工作人员的培训和教育,提高工作人员的业务水平和风险意识。

- 定期对房产抵押业务进行检查和评估,及时发现和解决存在的问题。

房产抵押是二手房交易中一个非常重要的环节,它关系到交易双方的利益和房产市场的稳定,作为一名二手房中介,我建议借款人在进行房产抵押之前,一定要仔细了解房产抵押的相关知识和注意事项,选择合适的贷款机构,签订合法合规的贷款合同,按时足额还款,确保自己的权益得到保障,银行等金融机构也应该加强对房产抵押业务的管理和监督,防范风险,促进房产市场的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。