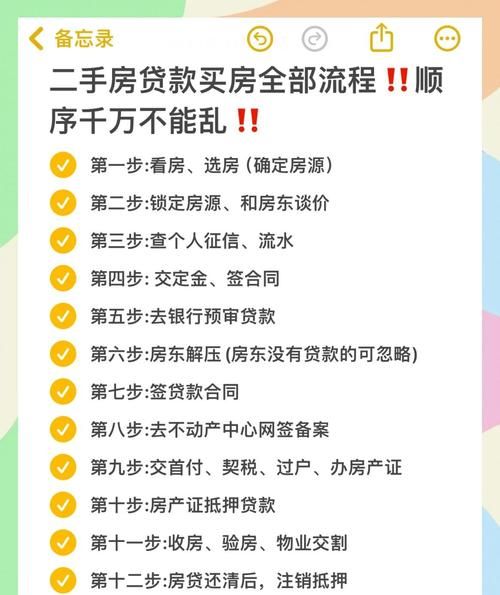

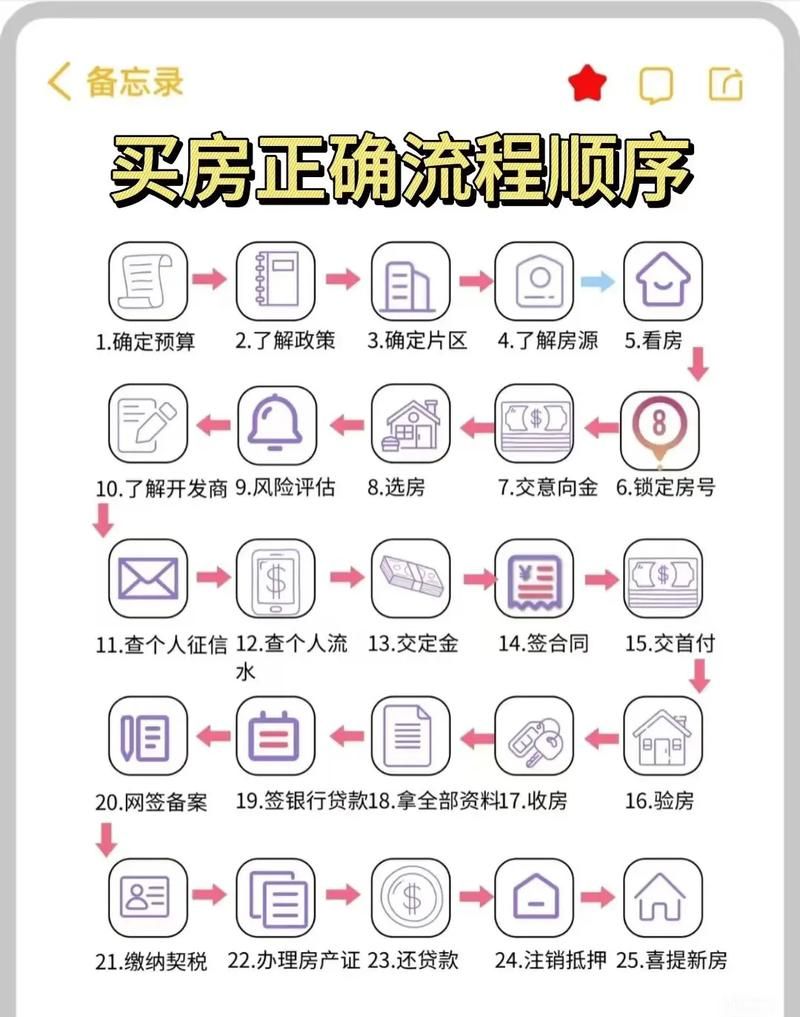

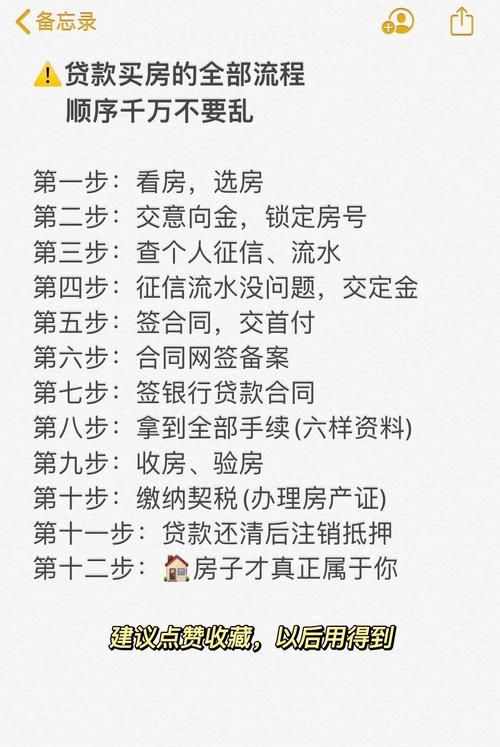

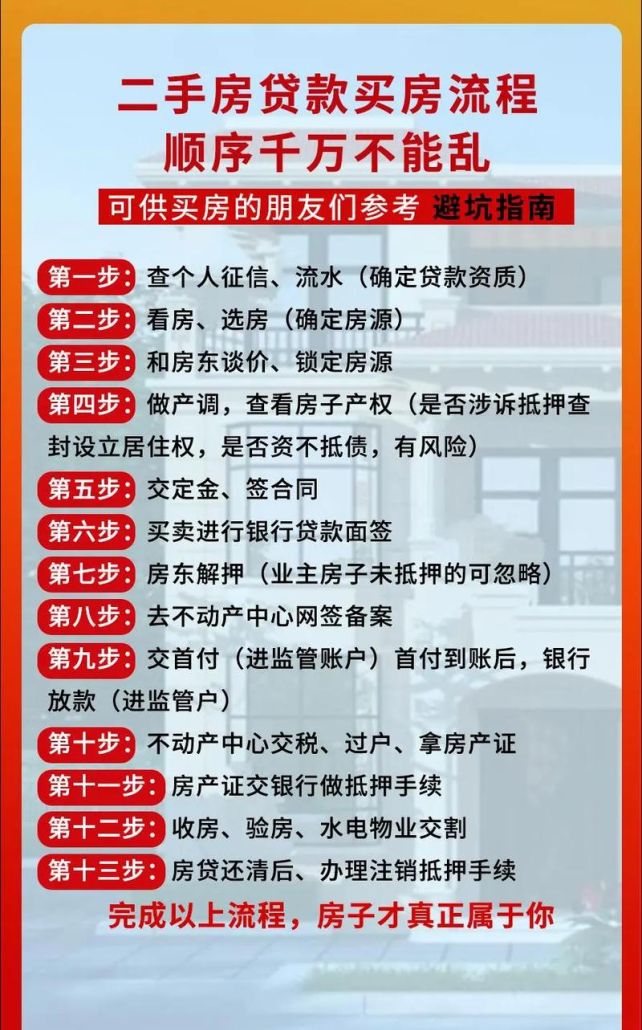

在惠州购买二手房时,贷款按揭是很多购房者的重要选择,它可以帮助购房者减轻购房资金压力,实现提前拥有理想家园的愿望,以下是惠州二手房贷款按揭的详细流程:

准备阶段

1、明确自身贷款需求和条件

购房者首先要对自己的经济状况有清晰的了解,包括收入、负债、信用记录等,确定自己能够承担的贷款额度和还款期限,要了解自己是否符合银行的贷款条件,如年龄、职业、收入稳定性等。

(图片来源网络,侵删)

2、选择合适的银行和贷款产品

惠州有众多的银行提供二手房贷款服务,购房者需要对不同银行的贷款利率、贷款额度、还款方式、审批速度等进行比较和了解,可以通过银行官网、客服电话、中介机构等渠道获取相关信息,并根据自己的需求选择最适合的银行和贷款产品。

3、收集相关资料

购房者需要准备一系列的资料,以便银行进行贷款审批,一般包括:

- 身份证明:身份证、户口本等。

- 婚姻状况证明:结婚证、离婚证等。

- 收入证明:单位出具的收入证明、银行流水等。

- 房产证明:房产证、土地证等。

- 购房合同:二手房买卖合同。

- 其他资料:如个人征信报告、社保或纳税证明等(根据银行要求而定)。

看房选房阶段

1、通过中介或自行寻找房源

购房者可以通过二手房中介机构寻找合适的房源,中介机构拥有丰富的房源信息和专业的房产经纪人,可以根据购房者的需求和预算提供个性化的服务,购房者也可以自行通过房产网站、报纸广告、中介门店等渠道寻找房源。

2、实地看房

在确定了感兴趣的房源后,购房者需要实地看房,了解房屋的实际情况,包括房屋的户型、装修、采光、通风、周边环境等,要注意查看房屋是否存在质量问题,如漏水、裂缝等。

3、确定购买意向

在实地看房后,如果购房者对房屋满意,可以与卖方协商确定购买意向,并签订购房意向书,购房意向书一般包括房屋的基本信息、价格、付款方式、交房时间等内容。

签订合同阶段

1、签订二手房买卖合同

在确定购买意向后,购房者和卖方需要签订正式的二手房买卖合同,合同中要明确房屋的基本信息、价格、付款方式、交房时间、违约责任等内容,购房者要仔细阅读合同条款,确保自己的权益得到保障。

2、办理网签手续

惠州实行二手房网签制度,购房者和卖方需要在签订合同后,到当地的房地产交易中心办理网签手续,网签可以保障房屋交易的合法性和安全性,防止一房多卖等情况的发生。

3、支付定金

在办理网签手续后,购房者需要按照合同约定向卖方支付定金,定金一般为房屋总价的一定比例,具体比例由双方协商确定,支付定金后,购房者和卖方的合同关系正式成立。

贷款申请阶段

1、提交贷款申请

购房者需要向银行提交贷款申请,并将准备好的资料一并提交给银行,银行会对购房者的资料进行审核,包括购房者的身份、收入、信用记录、购房合同等。

2、银行评估房产价值

银行会安排专业的评估公司对房屋进行评估,评估公司会根据房屋的实际情况和市场行情,确定房屋的价值,评估价值将作为银行确定贷款额度的重要依据。

3、银行审批贷款

银行会根据购房者的资料和房产评估价值,对贷款申请进行审批,审批过程中,银行会对购房者的信用记录、还款能力等进行综合评估,如果审批通过,银行会出具贷款审批通过通知书。

签订贷款合同阶段

1、签订贷款合同

购房者在收到银行的贷款审批通过通知书后,需要与银行签订贷款合同,贷款合同中要明确贷款金额、贷款期限、贷款利率、还款方式、违约责任等内容,购房者要仔细阅读合同条款,确保自己的权益得到保障。

2、办理抵押登记手续

在签订贷款合同后,购房者需要与银行一起到当地的不动产登记中心办理抵押登记手续,抵押登记手续是为了保障银行的权益,防止购房者在贷款期间将房屋转让或抵押给他人。

放款阶段

1、银行放款

在办理完抵押登记手续后,银行会按照合同约定将贷款金额发放到卖方的账户,卖方收到贷款后,会按照合同约定将房屋交付给购房者。

2、购房者还款

购房者需要按照合同约定的还款方式和还款期限,按时向银行还款,还款方式一般有等额本息、等额本金、先息后本等,购房者可以根据自己的实际情况选择合适的还款方式。

后续阶段

1、办理房产过户手续

在购房者还清贷款后,需要与银行一起到当地的不动产登记中心办理房产过户手续,房产过户手续完成后,房屋的所有权归购房者所有。

2、解除抵押登记手续

在办理完房产过户手续后,购房者需要与银行一起到当地的不动产登记中心办理解除抵押登记手续,解除抵押登记手续完成后,银行的抵押权解除,购房者可以自由处置房屋。

就是惠州二手房贷款按揭的全流程,购房者在办理贷款按揭手续时,要仔细阅读合同条款,确保自己的权益得到保障,要选择正规的银行和中介机构,避免上当受骗。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。