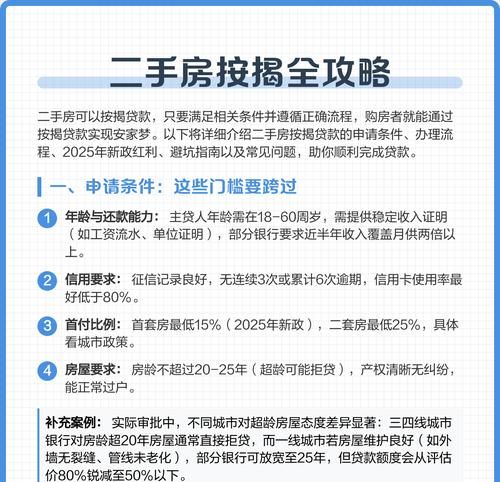

在二手房交易及相关金融活动中,房产抵押是一个重要的环节,而关于房产抵押是否可以贷后设立,这是许多人关心的问题。

房产抵押贷后设立,从概念上来说,是指在已经取得贷款并拥有房产的情况下,再对该房产进行抵押以获取新的贷款,这种情况在实际中并不罕见。

从法律角度来看,一般情况下,只要房产的产权清晰,不存在纠纷,并且符合相关法律法规的要求,是可以进行贷后抵押的,在我国,《物权法》等相关法律对抵押设立的条件和程序都有明确规定,只要满足这些规定,无论是在贷款发放前还是贷后,都可以依法办理抵押登记手续。

(图片来源网络,侵删)

贷后设立房产抵押也存在一些限制和风险,银行等金融机构在考虑是否同意贷后抵押时,会更加谨慎地评估借款人的还款能力和风险,因为贷后抵押意味着借款人在已经有一笔贷款的基础上,又增加了一笔债务负担,如果借款人无法按时足额还款,可能会导致违约风险增加,金融机构会对借款人的收入稳定性、负债情况、信用记录等进行全面审查,以确保新的贷款能够得到妥善偿还。

贷后抵押也可能会影响房产的处置权,如果借款人在后续的贷款中出现违约,金融机构在行使抵押权时,可能会面临一些复杂的情况,可能需要与之前的抵押权人进行协商和协调,以确定如何处置房产,如果协调不当,可能会导致处置过程拖延,甚至影响到房产的价值。

对于二手房买家来说,如果打算进行贷后抵押,需要提前了解相关政策和规定,并与金融机构进行充分沟通,在办理抵押手续时,要确保提供真实、准确的信息,避免因虚假陈述而导致法律纠纷。

对于二手房卖家来说,如果购买方提出贷后抵押的要求,也需要谨慎考虑,要评估购买方的还款能力和信用状况,以及贷后抵押可能带来的风险,在签订合同和办理手续时,要明确各方的权利和义务,以保障自己的合法权益。

房产抵押贷后设立是一种常见的金融行为,但需要谨慎对待,无论是借款人、金融机构还是房产交易各方,都需要充分了解相关法律法规和政策规定,权衡利弊,做出明智的决策,在保障自身利益的同时,也要维护金融市场的稳定和健康发展。

在实际操作中,金融机构会根据具体情况制定相应的风险管理措施,可能会要求借款人提供额外的担保物或增加抵押物的价值,以降低风险,金融机构也会加强对贷后抵押房产的监管,确保借款人按时还款,避免出现不良贷款。

对于房产中介来说,了解房产抵押贷后设立的相关知识也是非常重要的,在为客户提供服务时,要能够准确地解答客户的疑问,提供专业的建议和指导,要协助客户办理相关手续,确保交易的顺利进行。

房产抵押贷后设立在法律上是可行的,但需要满足一定的条件和程序,在实际操作中,需要各方谨慎对待,充分评估风险,以保障自身的合法权益,作为二手房中介,要不断学习和掌握相关知识,为客户提供优质的服务,促进二手房市场的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。